来源:招股书

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年11月28日,车联天下首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、海通国际。

公司是汽车E/E架构演进进程的先行者、领先者和推动者,2024年收入26.56亿元人民币,净亏损2.53亿元,同比扩大两成,毛利率16.18%;2025年上半年收入10.39亿元,净亏损2.62亿元,同比扩大两倍。

**获悉,无锡车联天下智能科技股份有限公司Wuxi Autolink Intelligence Tech Co., Ltd.*(简称“车联天下”)于2025年11月28日首次在港交所递交上市申请,拟在香港主板上市。

公司是汽车E/E架构演进进程的先行者、领先者和推动者。凭借公司在智能汽车系统全域集成方面的专业技术,公司打造了从硬件平台、底层软件、应用生态到服务架构的全栈解决方案。

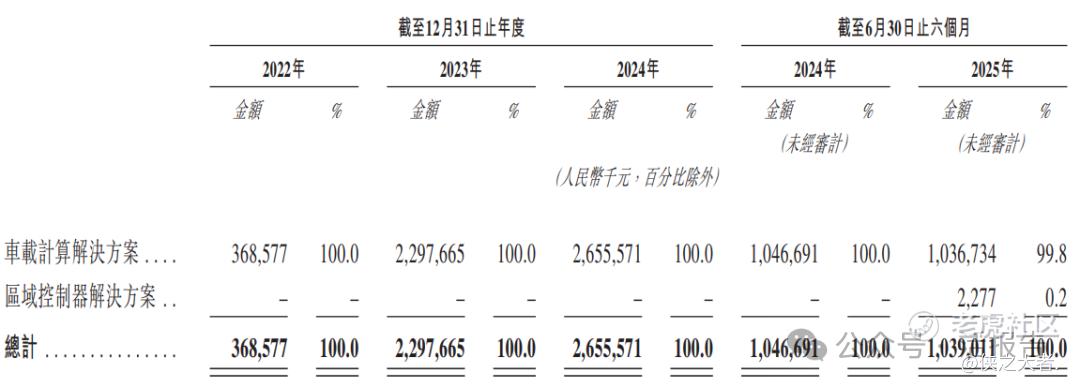

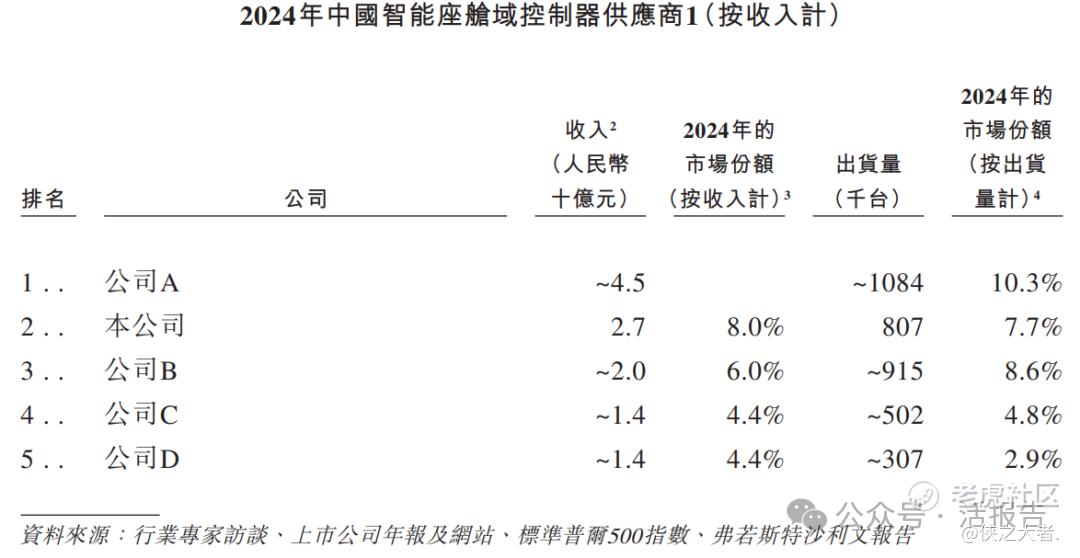

公司的产品组合包括车载计算解决方案及区域控制器解决方案。在车载计算解决方案下,公司为整车厂提供智能座舱域控制器、舱驾融合域控制器及Autosee OS软件平台等多种选择。根据弗若斯特沙利文的资料,按收入计,公司2024年在中国智能座舱域控制器领域位居全国第二。

来源:招股书

公司积极与多个全球领先硬件合作伙伴(如博世、四维图新及东软)及芯片厂商(如高通、瑞萨、芯驰及杰发科技)展开合作,开发出兼容所有主流SoC生态系统的多样化产品系列。公司已分别于2021年和2025年成功实现基于高通骁龙SA8155P平台的智能座舱域控制器、基于高通骁龙Ride Flex SA8775P的舱驾融合域控制器的全球首发与量产。

根据弗若斯特沙利文的资料,截至2025年6月30日,公司作为一级供应商,已获得超过100款车型的智能座舱域控制器量产定点项目;以出货量计算,公司位居全球高通骁龙SA8155P平台智能座舱域控制器第一位。

公司深刻把握汽车E/E架构的前瞻发展趋势,具备覆盖技术链全周期的全栈式自主研发能力。技术优势体现在软硬件架构设计、跨域智能技术、车端AI部署以及E/E架构设计能力:

-

构建了平台化技术架构体系,将标准化硬件平台与分层化、模块化的软件设计深度融合。硬件层面基于平台架构实现融合,软件层面的分层架构完整覆盖操作系统、中间件及应用层。

-

具备跨域智能能力,可实现座舱、智驾、车身、动力总成及底盘域的实时协同。通过融合自动驾驶辅助系统与智能座舱技术,在统一计算框架上实现集成感知、驾驶员监测及座舱交互功能,显著提升系统协同效率与终端用户体验。

-

具备端侧AI解决方案部署的成熟落地能力,可针对不同车载场景需求,实现跨芯片的端侧AI部署解决方案,形成标准化产品形态,提供从模型优化到车规级集成的完整交付。

-

具备卓越的整车EEA设计开发能力,覆盖面向场景的功能开发、整车架构设计、SOA服务化设计、网络通信设计、诊断系统设计等全链路开发设计能力,为客户提供领先的整车E/E架构全链路设计解决方案和体系流程建设能力。

值得注意的是,公司在智能座舱域控制器方面的设计定点显著增加,2022年较前一年增加12个,2024年增加45个。在不断增长的产品订单、大规模生产启动及域控制器需求增长的支撑下,业务规模持续扩大。业绩记录期间,公司累计交付了超过200万套车载计算解决方案和约2,000台区域控制器。

业绩记录期间,公司主要向设计、开发及制造乘用车的整车厂销售车载计算解决方案。目前的客户包括吉利、奇瑞及广汽等中国顶级品牌。

公司主要采购电子元件(如芯片、成品和半成品印刷电路板)及结构部件,与供应商保持稳定关系,确保材料供应和交付的稳定性。

来源:招股书

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币3.69亿、22.98亿、26.56亿、10.47亿、10.39亿,2025年前6月同比-0.73%;

毛利分别约为人民币0.35亿、4.03亿、4.30亿、1.75亿、1.68亿,2025年前6月同比-3.71%;

净利分别约为人民币-5.14亿、-2.01亿、-2.53亿、-0.78亿、-2.62亿,2025年前6月同比+234.09%;

毛利率分别约为9.47%、17.55%、16.18%、16.70%、16.20%;

净利率分别约为-139.35%、-8.76%、-9.53%、-7.49%、-25.21%。

车联天下过去三年业绩增长显著,毛利同步增长。研发投入持续聚焦核心技术,2022-2024年研发开支分别为3.41亿元、4.07亿元、3.68亿元,占各年收入比例分别为92.4%、17.7%、13.8%,为产品迭代与技术创新提供坚实支撑。2025年上半年净亏损2.62亿元,仍处于业务拓展与规模扩张阶段。

公司收入结构高度集中于核心业务,主要及重大部分均来自车载计算解决方案,2022-2024年该板块收入占比均为100%。收入占比较小的板块为区域控制器解决方案,该业务目前处于拓展期,主要用于管理车辆不同区域的车身电子、照明等系统,未来随E/E架构集中化趋势有望逐步增长。

来源:招股书

行业情况

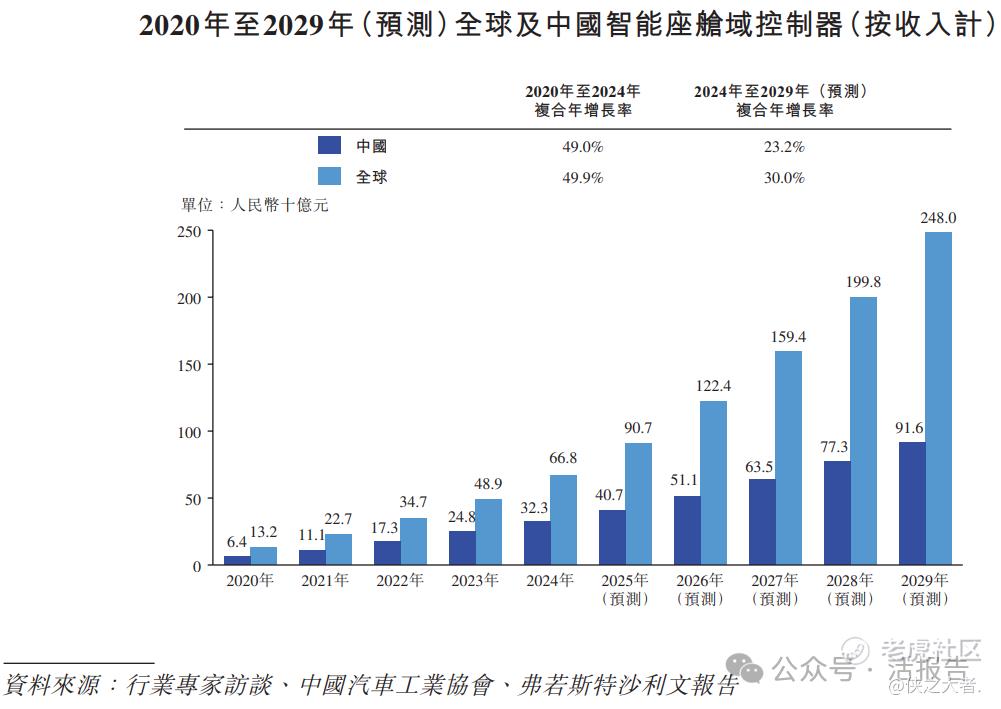

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球智能座舱域控制器市场规模已从2020年的人民币132亿元增长至2024年的人民币668亿元,预计到2029年将达到人民币2,480亿元。

在中国,市场规模已从2020年的人民币64亿元增长至2024年的人民币323亿元,预计到2029年将达到人民币916亿元。

来源:招股书

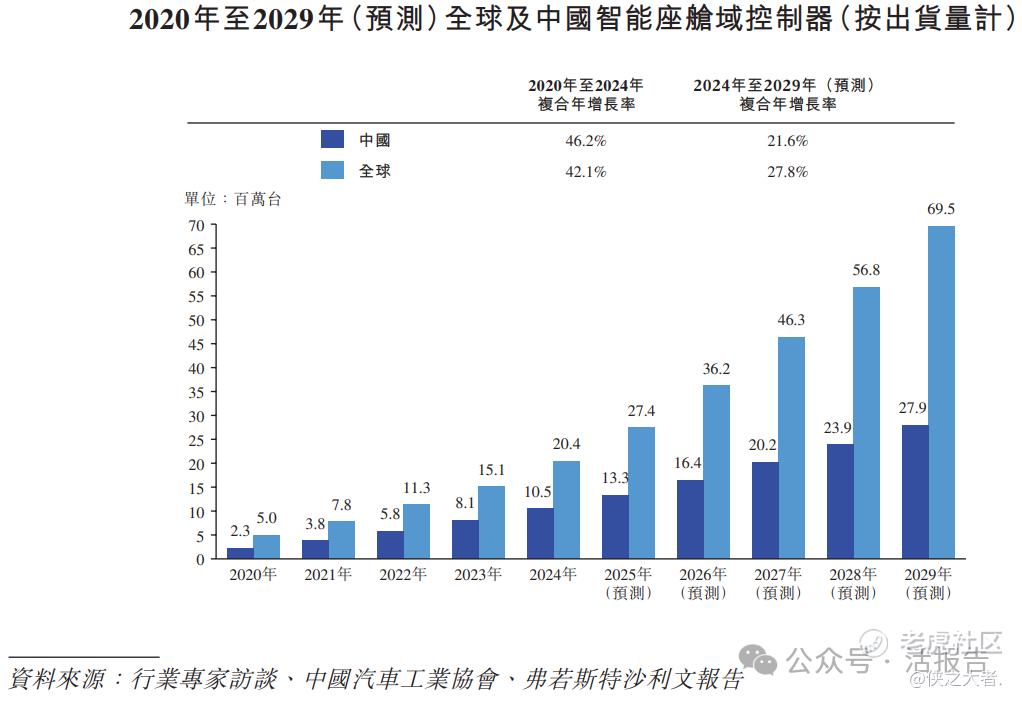

全球智能座舱域控制器出货量从2020年的500万台增长到2024年的2,040万台,预计到2029年将达到6,950万台。在中国,出货量从2020年的230万台增长到2024年的1,050万台,预计到2029年将达到2,790万台。

来源:招股书

2024年,中国乘用车智能座舱域控制器安装量达到1,050万台。凭借对本地市场的深刻洞察、敏捷的战略响应以及不断强化的技术能力,公司实现收入人民币27亿元,市场份额达到8.0%,位居行业第二;按出货量计,公司出货超过80万台,市场份额约为7.7%,位居行业第三。

来源:招股书

可比公司

同行业IPO可比公司:佑驾创新、德赛西威。

来源:**大数据

董事高管

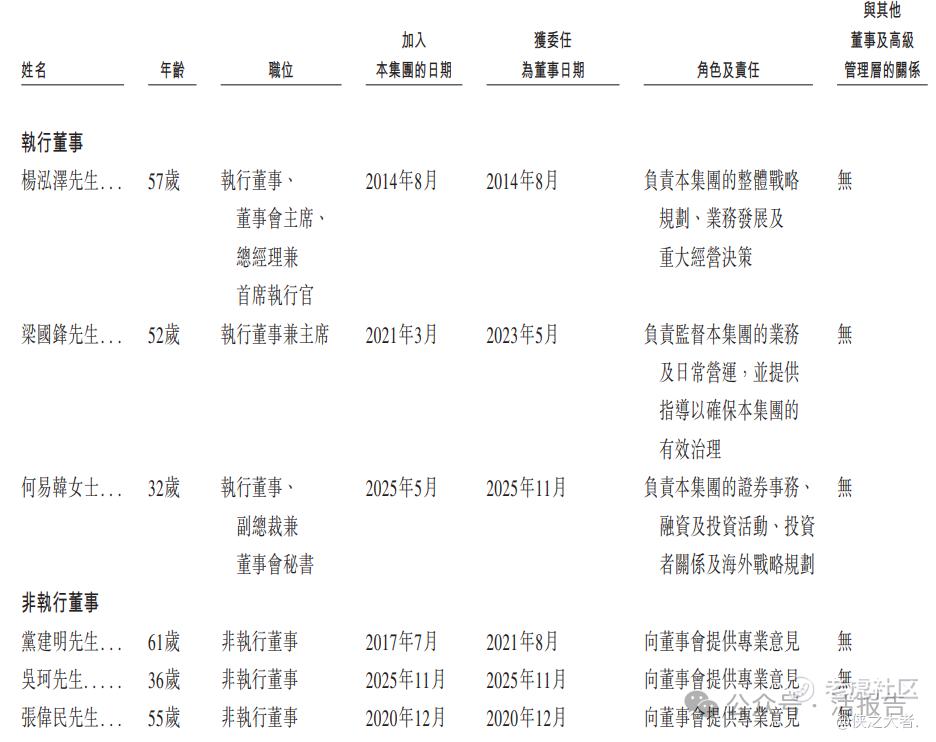

车联天下的董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

来源:招股书

主要股东

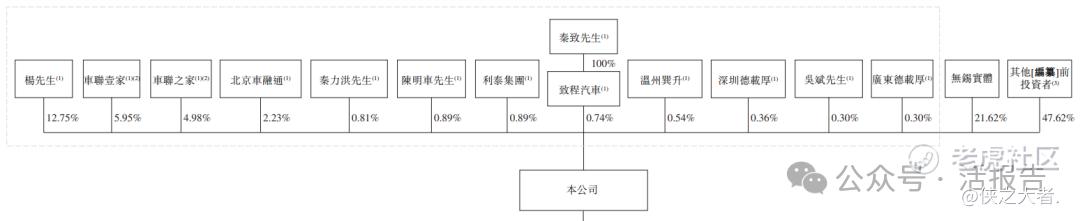

公司香港上市前的股东架构中:

杨泓泽先生直接持股12.75%,通过北京车融通(2.23%)间接控制部分权益,联合致程汽车(0.74%)、温州巽升(0.54%)、深圳德载厚(0.36%)、广东德载厚(0.30%)、吴斌先生(0.30%)等关联主体,合计控制公司约17.22%股份,为核心控制方;

车联壹家、车联之家这两个员工持股平台分别持股5.95%、4.98%,合计持股10.93%,覆盖核心员工及管理层,为公司核心人才激励载体;

秦力洪先生持股0.31%;

陈明车先生持股0.89%;

利泰集团持股0.89%;

无锡实体持股21.6%;

其他投资者持股47.6%。

来源:招股书

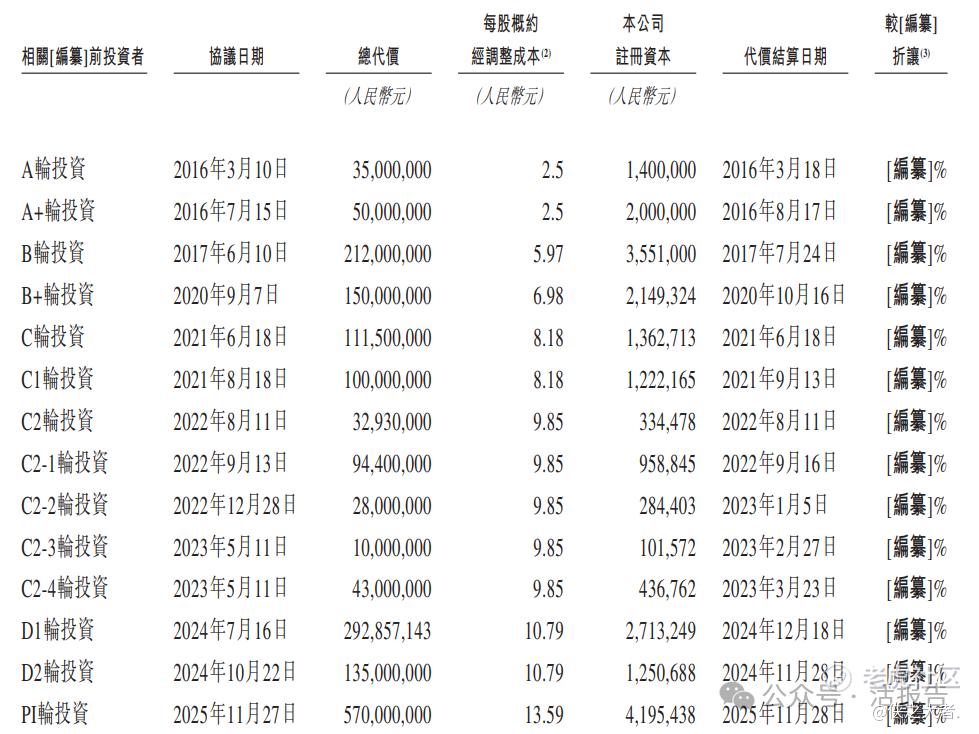

融资情况

公司上市前经历了多轮融资。在2025年11月最新融资中,公司的投后估值约为45.7亿人民币。

来源:招股书

中介团队

据**大数据统计,车联天下中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现较好。整体而言中介团队历史数据表现尚可。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论