大家晚上好,我是刀哥。

客观说,我一直说,阿里巴巴跟美团打架,利好拼多多。今天阿里的财报出来了,比预期其实我认为是要好的。但是美股的阿里,我写文章这会儿已经跌了1%多了,倒是拼多多还是涨的(不过拼多多财报出来以后也是跌的)。

阿里现在是中概互联以及恒生科技最强的龙头。因为作为对比,阿里有芯片、大模型、云服务,是唯一可以对标谷歌的东大的票子。谷歌涨成这样,阿里不应该不涨。所以市场都还是比较期待的。

财报的数据我简单说下:

营收稳健增长:总收入为2477亿元人民币,在剔除已出售业务影响后,可比口径同比增长约10%。

利润大幅收缩:调整后EBITA同比下降80%,主要由于公司主动进行大规模战略投入所致。

现金流短期承压:自由现金流为-188亿元,因资本开支大增,但现金储备雄厚(5738亿元),支撑长期投资。

营收还行。但是现在整个市场最为诟病的是:用户在点了阿里外卖的同时,怎么没顺带买包抽纸呢。这个可能是最大的问题。

就是现在投资者最大的质疑是:阿里的外卖到底能有多少转化为电商。数据上这个很难算,但客观说,转化率不算高。

好在阿里说后面会减少投入了。

阿里巴巴集团首席财务官徐宏表示,三季度是闪购业务投入高点,随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在下个季度显著收缩。当然,阿里也会根据整个市场的竞争状态,动态调整投资策略。

这个对美团以及阿里来说都是利好。或者说对中概也是好事。

同时,AI方面,蒋凡:AI服务器上架的速度,还远远跟不上客户需求提升的速度;我们团队通过各种方式增加服务器的投入,但这样的情况下如果还不能满足的话,我们可能会考虑继续增投,总体是积极的态度去投资。大方向来说,我们之前提的3800亿的AI Capex投入是偏低了。

这算是好事。

阿里终于开始全部转向去干芯片、大模型、云服务了。美团就继续全面干外卖。

倒是拼多多,不声不响闷声发大财。

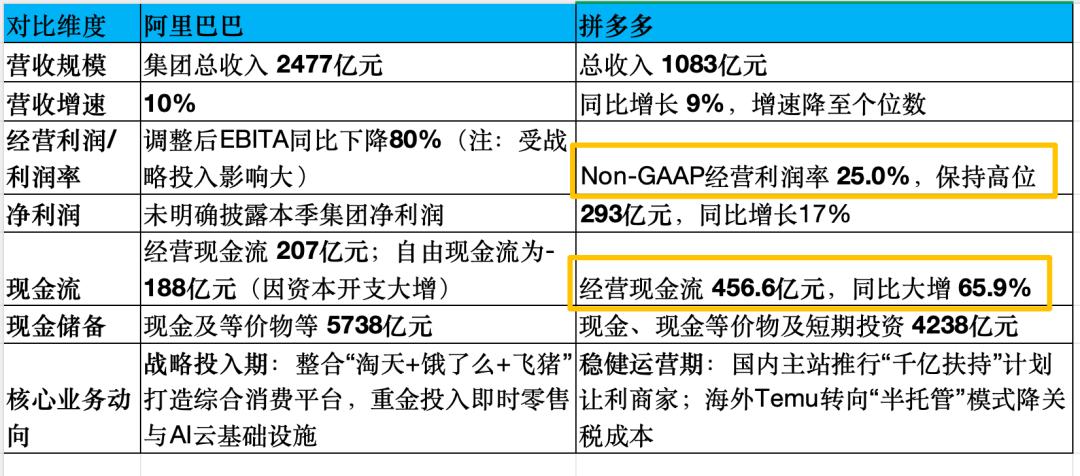

我做个表格,你们看下:

多多现在的经营现金流强的可怕。

其他:

1. 英伟达现在出现大跌。主要是市场担心TPU会替代GPU。TPU是英伟达的芯片,感觉未来谷歌的芯片可以输出给其他的一些竞争对手。所以英伟达跌了。

市场之前有过类似的担忧,即Deepseek刚上的时候,当时英伟达也有调整。但我想说的是,市场很也有意思。很多投资者也都是二极管思维。

这都是错的。英伟达跌多了也会出来机会的。

2. 美债最近涨很多。挺好。

精彩评论