点击上面图片关注我

第 1 章 电力账本的真相:美国看上去很强,其实已经透支

美国每年发电量看起来很庞大,但真正能用的部分远没有想象中那么多。美国能源信息署的数据表明,美国 2023 年的净发电量大约是 4178 TWh,可这不是能直接拿来给 AI 数据中心使用的量。电网在输电过程中会损耗掉约 5%,相当于 209 TWh,这一部分是不可避免的物理损失。剩下的电力要满足居民生活用电、商业楼宇用电、工业制造用电,这三项合计大约 3940~3960 TWh,几乎榨干全系统。把这些扣除以后,美国理论上每年只剩下大约 10 多 TWh 的“自由电量”,甚至在部分年份会出现年度缺口。这一点完全颠覆了市场长期以来对“美国电力充足”的刻板印象。更关键的是,电力系统的真正衡量标准不是年度总量,而是高峰时的可用容量。NERC 的可靠性评估已经警告多个地区只要遇到极端高温或发电机组故障,储备便会从正数瞬间掉到负数,意味着“随时可能停电”的高风险状态。美国电网并不是在一个宽松的基础上进入 AI 时代,而是带着本来就已经绷紧的电力系统猛冲向一个更高负载的未来。

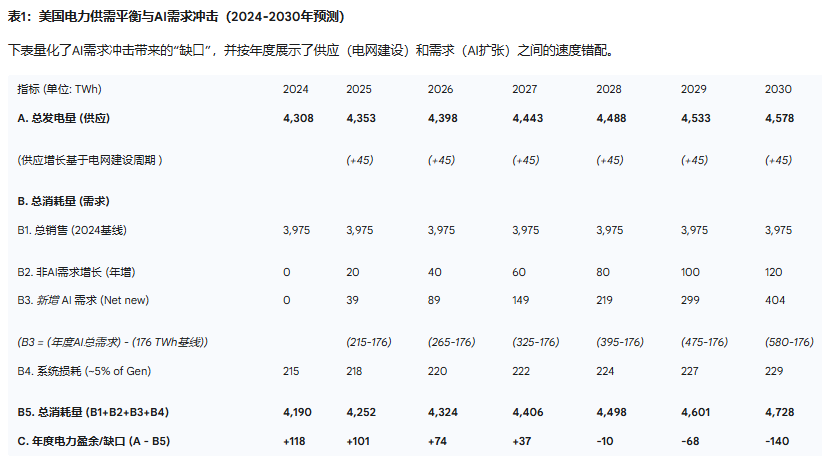

2024年至2030年电网结余预测

注:此预测模型基于EIA 2024年基线 。"供应"增长反映了受限于5年并网队列 和燃气轮机交付 的线性电网建设速度。"需求"增长则反映了AI数据中心指数级的扩张速度 。模型显示,年度盈余在2028年转为赤字,如果电网建设的速度没有预期的快速,有可能在2026年出现严重电力短缺。

第 2 章 数据中心正在成为电力黑洞:AI 的真实需求远比大众理解的大

美国数据中心目前的耗电量大约是 176 TWh,占全国总用电的 4.4%,本来就是一个巨型负荷。但生成式 AI 的爆发使这一数字被重新定义。劳伦斯伯克利国家实验室预测,到 2030 年数据中心的耗电占比可能进入全国总用电量的 7.5%–12% 区间,国际能源署则判断 AI 训练与推理的数据中心将贡献全美未来电力需求增长的一半以上。如果把这些数字换算为新增的年度用电量,美国在 2030 年前可能需要额外增加 124–324 TWh 的电力,只为了接住 AI 数据中心的新增需求。可是电网能提供的“自由电量”只有十几 TWh 左右,两者之间的鸿沟是难以用常规方式填补的差距,更何况 AI 数据中心的需求具有强烈的地理聚集性,很多都集中在弗吉尼亚、德州、硅谷等热点区域,而恰恰是这些地方的电网最容易在夏天逼近瘫痪。AI 的增长速度是指数级的,而美国电力系统的扩张速度是线性的,一边是三年完成一个巨型数据中心,一边是五年至十五年才能建成可调度电源,这种失衡直接决定了未来矛盾的爆发点。

第 3 章 电力缺口并不是预测,而是已经发生:完工的数据中心因为“无电可用”而闲置

过去一年里,美国多家媒体报道了看似荒诞却正在频繁发生的现象:花几十亿美元建好的数据中心被迫闲置,因为电力公司无法提供接入。最典型的案例出现在硅谷,在圣克拉拉有两座 48 兆瓦级的数据中心全部建设完成,却要等到 2028 年才能获得电网增容。这并非个例,而是在需求爆发区域的常态。有大型运营商反馈,在美国高需求区域,排队三年等电力接入已经成为行业共识。过去数据中心行业的瓶颈是土地、资本或建设速度,而现在瓶颈变成了“能否获得电力”。这意味着美国的数据中心发展模式第一次遭遇物理限制。建好了的房子不能用,机柜买来了没法通电,客户订好的机算不动,这些事件直接验证了电力短缺不是学术讨论,而是正在发生的系统风险。更深层的矛盾是,数据中心行业已经进入“多点同时抢电”的阶段,而大量企业为了争取接入资格,会在不同地区向多家电力公司提出重复申请,进一步制造出虚高的需求信号,导致电力企业与芯片供应商对未来需求的判断失真,风险因此在产业链中不断积累。

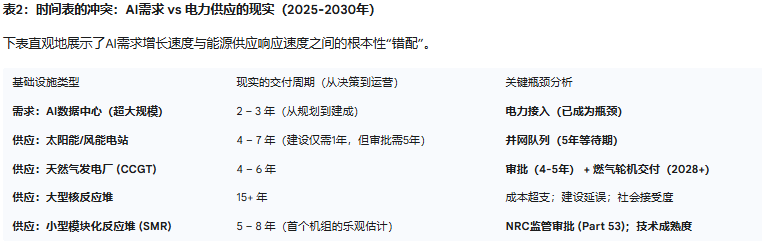

第 4 章 电力无法扩容的背后:时间永远赶不上需求

美国的电力供应之所以难以和 AI 同步增长,原因就在于建设周期之间的巨大错配。核电站从立项到发电往往超过 15 年,即便是号称更快的小型模块化堆,也要在 2030 年以后才可能规模化。天然气发电本来被视为最好用的灵活电源,但建设周期加上审批流程也需要 4–5 年,更糟糕的是全球燃气轮机订单已经排到了 2028 年之后,意味着就算今天开始建厂,也可能 2030 年前拿不到核心设备。至于太阳能和风能,尽管主体工程一年就能建完,却被“并网审批队列”拖成 5 年甚至更久。这导致美国拥有上千 GW 的可再生能源项目排队等接入,但就是无法并网发电。现实结果是整体供应的扩张速度被行政程序完全锁死,而 AI 数据中心建设则保持每 24–36 个月扩张一轮的速度。电力扩张速度慢 5–10 年,而数据中心扩张速度快 3–5 年,这种时间差最终在 2026–2030 年之间形成“危险窗口期”,把整个行业推向系统性失衡。

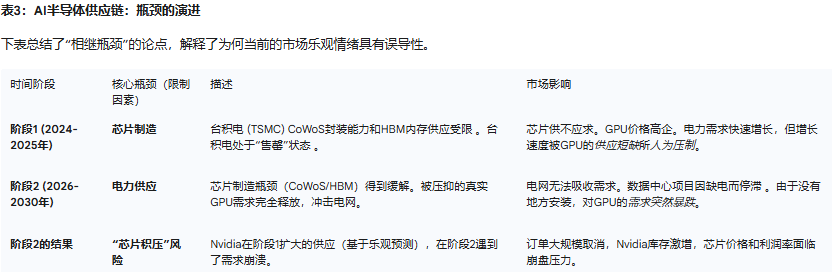

第 5 章 从“缺电”到“芯片滞销”:英伟达的超级周期为什么可能被电网亲手终结

眼下的半导体景气度看似一片繁荣,但这种繁荣有一个隐蔽前提:所有被订购的 GPU 都能够顺利安装、通电、上线。问题就在于,当 2026 年后台积电先进封装、HBM 内存等短期瓶颈被缓解,GPU 的真实需求会全面释放,而这股需求洪流会立刻撞上电力瓶颈。到那时极有可能出现这样的情景:数据中心建好了却接不上电,于是只能推迟购买服务器,OEM 厂商的订单因此减少,进而反向减少对英伟达的芯片采购。如果这种情况规模化,将出现一种“反向牛鞭效应”:前期大量下单导致产能扩张,中期遇到电力不能接入,后期不得不取消订单,产业链因此面临库存堆积。这与互联网泡沫时期的服务器过剩如出一辙,只不过这一次造成泡沫的不是需求消失,而是电网的物理限制。而英伟达股票目前的估值高度建立在“需求永无止境”的假设之上,一旦数据中心建设因缺电停滞,这一叙事会立即被改写。

第 6 章 出路不在发电端,而在需求侧:AI 行业必须学会“聪明地用电”

短期内,美国不可能通过扩大发电来解决 AI 的需求缺口,因此行业唯一可行的安全阀是数据中心负载的灵活性。AI 工作负载分为实时推理与后台训练,训练任务本身可以暂停、延迟、迁移、分时运行,这为电网调度释放了空间。如果把部分训练负载设为可中断负载,只在电网压力小的时段运行,用研究人员的话说,美国可以立即释放出几十 GW 的并网能力。谷歌、微软等企业已经在和电网签订需求响应协议,用节约的负荷换取更稳定的供电。未来数据中心的商业模式会分成“高优先级算力”和“可中断算力”两种,只有这样 AI 才能避免全面撞上电力天花板。电网不可能立即变强,但 AI 可以变得更聪明,这是未来几年内行业能否避免危机的关键。

第 7 章 结语:电力将决定 AI 的天花板,也将决定芯片周期的真相

综合所有数据与趋势,美国当前真正能用于新增 AI 数据中心的电力非常有限,可能只有十几 TWh 的年度余量,而未来 AI 新增需求则是以百 TWh 为单位增长的。

电力的扩张速度完全追不上 AI 的扩张速度,这意味着数据中心与电网之间的矛盾会在 2026–2030 年进入高风险期。如果电力无法跟上,AI 数据中心将无法按计划并网,英伟达等半导体企业会遭遇订单减少甚至库存风险,这足以触发芯片产业估值泡沫的重新定价。

AI 的未来不只取决于芯片、模型与算法,而是取决于一个过去被忽略的变量——电力的物理极限。未来十年,电力将不仅决定美国 AI 的上限,也将决定整个半导体超级周期的命运。

点击上面图片关注我

精彩评论