AI 投入能否转化为超额回报,抵消折旧压力与持续支出的影响。有外国分析师认为,谷歌凭借顶尖人才、实体基础设施与自研芯片构建了独特优势,但其云业务扩张与搜索 AI 升级能否兑现 15% 以上的长期增速,成为判断当前估值合理性的关键。

作者:A.J. Button

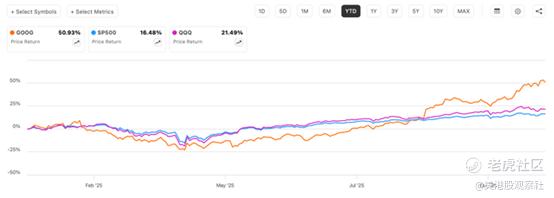

谷歌今年股价表现十分强劲。截至目前,该股年内涨幅约达51%,显著跑赢其所属的两大核心基准指数:标普500指数与纳斯达克100指数。

该股的良好表现,在很大程度上也得到了出色盈利业绩的支撑。例如,在最近一个季度,公司盈利增长了33%。谷歌本季度的盈利增长,贡献了其年内涨幅的65%,由此可见,此次股价上涨在很大程度上是由基本面驱动的。

然而,投资者不能想当然地认为过去的增长会持续到未来。若事情真如此简单,那么全球所有关注增长的投资者都该变得富有了。与此同时,谷歌当前的估值——在利率维持4%的背景下,PE仍达28.3倍——实际上暗含了对未来增长的预期。因此,我们需要弄清楚这种增长将来自何处。其中最关键的一点,是理解公司规模庞大的人工智能资本支出计划,以及该计划将为谷歌带来的收益。投资者早已习惯谷歌公布高营收增长、高盈利增长及高利润率的数据,但近年来,由于高额资本支出,公司的自由现金流实际上已陷入停滞。谨慎的投资者会希望看到证据,证明谷歌在AI领域的高额支出,未来能带来超出数据中心与英伟达 GPU 采购成本的回报。

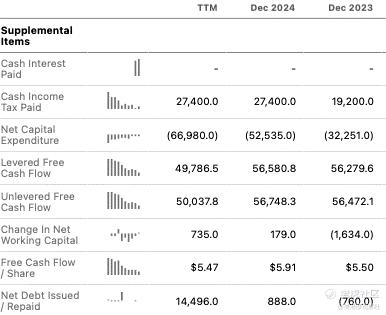

如图所示,从2023全年到2025年第二季度末的过去12个月期间,谷歌的自由现金流呈现出明显的下降趋势。这一现象的根源,是谷歌正在大规模推进的AI相关资本支出。在过去12个月里,公司资本支出高达669亿美元,其中大部分与AI相关。尽管这些支出目前尚未对盈利产生影响,但随着新采购硬件的折旧金额逐步增加并反映到财务报表中,其对盈利的冲击终将显现。由于支出规模持续上升且预计未来仍会增长,折旧费用也将随之增加——就像它已对自由现金流产生影响那样,未来也会开始拖累盈利。

这一价值万亿美元的核心问题在于:所有这些资本支出最终带来的营收增长,是否值得?尽管谷歌的AI资本支出似乎确实推动了部分营收增长(如上个季度云业务板块营收增速加快所体现的那样),但其对现金流的影响却是负面的。如果谷歌为了维持云业务板块当前的营收增长,需要不断增加资本支出,那么投资者很可能会开始质疑:这些资本支出真的值得吗?

另一个关键问题是,谷歌采购的英伟达GPU使用寿命有多长。通常认为,英伟达GPU的折旧年限为6年。有消息称,GPU的实际使用寿命最长可达10年,但也有消息指出,新发布的GPU使用寿命可能仅为3年。这些芯片的使用寿命,是决定谷歌未来盈利表现的重要因素。倘若谷歌将GPU的折旧年限设定为3年而非6年,那么其最近一个季度的盈利数据,将远低于实际公布的数值。

这并不意味着长期前景是负面的。最近我们看到了一些积极信号:企业采购AI加速芯片的支出规模可能会下降。例如,阿里巴巴近期表示,通过新的资源池化系统,已将英伟达GPU的使用量减少了82%。这一进展颇具前景,但需注意的是,阿里巴巴可能是依靠自研的CPU实现了这一成果——在这种情况下,谷歌或许无法获得这类成本更低的替代方案。

尽管存在上述不确定性,但投资者对谷歌仍持乐观态度。最近一段时间,谷歌的盈利大多超出市场预期,近四个季度均实现了业绩超预期。同时,公司营收增速正在加快,利润率也保持在较高水平,整体基本面表现颇具吸引力。

谷歌的优势所在

在对谷歌未来表现进行预测之前,我们有必要先梳理一下公司目前所具备的优势。

谷歌最大的优势,在于拥有大量顶尖的工程人才。公司汇聚了多位全球顶尖的AI研究人员,软件工程师数量在全球所有企业中也位居前列。这些人才将在研发尖端AI模型、软件应用及硬件设备方面发挥关键作用。这一优势的直接体现是:谷歌拥有9款用户量超10亿的产品,用户总数在全球所有企业中遥遥领先。

谷歌的第二项优势,是庞大的实体基础设施。谷歌不仅在英伟达GPU上投入巨资,还在持续建设用于容纳这些GPU的实体数据中心。同时,公司也在提升自研制造能力——已开发出专属的AI加速芯片“TPU”,目前仅供内部使用。得益于自研半导体技术,谷歌有望相比其他依赖英伟达的AI软件公司获得成本优势。假以时日,这一优势或将转化为公司的竞争护城河。

由于本文聚焦于谷歌的AI发展愿景,对于其成熟的传统业务所具备的护城河,在此不做过多展开。但谷歌传统业务的护城河确实存在。

谷歌的AI资本支出将带来什么回报?

既然已明确谷歌在AI硬件领域拥有多项优势,接下来合乎逻辑的问题便是:这些优势将为谷歌未来的增长与盈利能力带来何种回报?具体收益可能体现在以下方面:

1. 谷歌云业务将继续以高利润率实现增长,直至该业务规模至少达到如今AWS的水平(年营收1080亿美元)。

2. 借助“Gemini”大模型与AI搜索功能的整合,搜索及相关服务业务将持续增长。总体而言,预计未来5年,上述提及的(云业务与搜索及相关服务)整体业务增速将达到每年15%或更高,而仅搜索业务的增速可能在10%或更低——这意味着AI功能的强化,有望为整体业务额外贡献每年5%的增长。

基于上述预期,我们可以进一步对谷歌股票进行估值分析。

估值分析

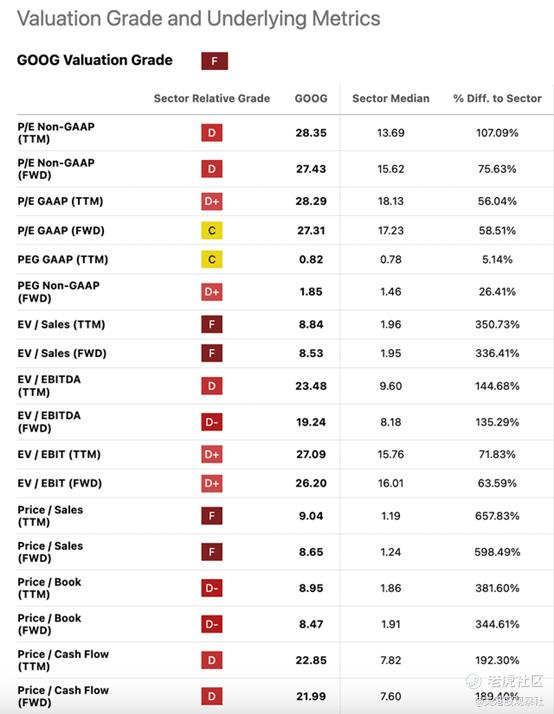

在不考虑增长的假设下,以当前股价计算,谷歌的估值偏高:市盈率约为28.5倍,市销率约为9倍,市净率约为9倍。下图展示了更多估值倍数,整体均处于较高水平。

这些估值倍数从表面上看确实较高。但笔者预计,谷歌核心数字服务业务将实现每年15%的增长,而谷歌云业务的扩张可能将整体增速推升至20%。这一增长预期将显著改变估值格局。

在过去12个月里,谷歌的每股收益为6.76美元。若假设未来5年每股收益以每年20%的速度增长,那么5年后每股收益将达到16.82美元。以当前279.12美元的股价计算,届时的市盈率将降至16.7倍。因此,若谷歌的增长态势能持续,且其AI资本支出如预期般产生回报,那么当前谷歌股票的估值实际上是合理的(甚至可视为低估)。

总结

谷歌在AI领域的大规模资本支出是否存在风险?答案当然是肯定的。除其他风险外,一个潜在风险是:若采购的芯片每两年就需更换,将导致支出周期延长,并持续对自由现金流造成压力。但这笔资本支出也伴随着机遇:若一切进展顺利,它将重新加速谷歌的增长。正是这种增长潜力,使得谷歌股票极具投资价值。

精彩评论