作为新兴云服务提供商,CoreWeave本周虽公布了稳健的第三季度业绩,但由于部分新建数据中心延期,公司下调了本季度业绩指引,股价随即遭遇重挫。不过,有外国分析师认为,该股当前的下跌仅源于短期波折,而其长期投资逻辑正持续向好。

作者:Stone Fox Capital

反常的悲观情绪

过去几周,尽管CoreWeave的投资逻辑未发生任何实质性变化,但在“AI泡沫”担忧升温的背景下,其股价大幅下跌。这家AI云服务公司下调了第四季度营收预期,且有知名做空机构称,超大规模数据中心运营商正通过激进的折旧计提方式虚增利润。然而,这些吸引眼球的说法,并非判断AI泡沫是否真的存在的合理依据。

11月10日,CoreWeave发布了2025年第三季度财报,业绩超出分析师预期,具体数据如下:

➢按美国通用会计准则计算的每股收益(EPS)为-0.22美元,超出预期0.29美元;

➢营收为13.6亿美元,同比增长132.9%,超出预期8000万美元。

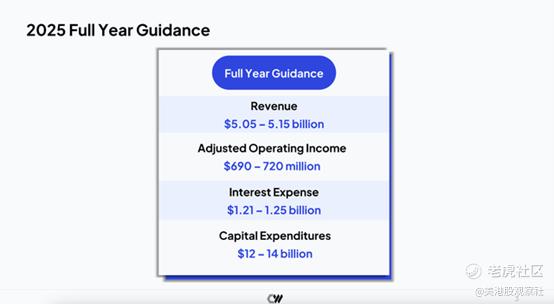

核心问题在于,CoreWeave将2025年全年营收目标下调至50.5亿-51.5亿美元,低于此前预期及分析师共识的52.9亿美元。事实上,公司第三季度营收已超预期8000万美元,若不是某第三方合作伙伴的新建数据中心未能如期交付,本有望实现全年共识预期。

此前,CoreWeave正与Core Scientific推进合并,目的是更好地掌控数据中心建设流程。尽管CoreWeave并未明确指出Core Scientific就是导致延期的合作方,但公司CEO在接受CNBC采访时明确表示,已与该合作伙伴积极沟通以解决延期问题。

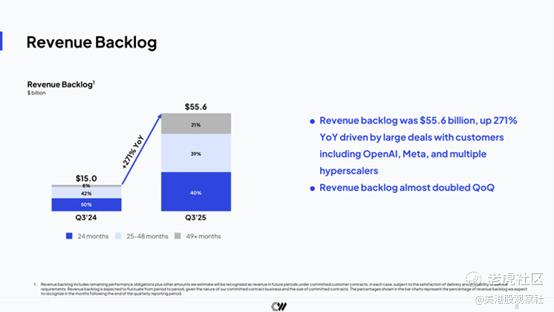

同样重要的是,CoreWeave声称其订单积压未受影响。仅在第三季度,凭借与OpenAI、Meta等公司签订的大额合同,该公司的订单积压额就大幅增加了255亿美元。

CoreWeave订单积压未受影响,其CEO在第三季度财报电话会议中的表述可作为关键佐证:

“我们所处的市场环境仍存在严重的供应短缺,市场对CoreWeave一流AI云平台的需求远超现有产能。客户需求如此旺盛,这清晰表明全球领先企业信任CoreWeave,选择由我们为其最关键的AI工作负载提供支持。”

无论有意与否,CoreWeave的表现也驳斥了另一个冲击AI板块的核心说法。因做空知名事件而闻名的Michael Burry称,2026年至2028年期间,超大规模数据中心运营商将GPU折旧周期从2-3年延长至5-6年,此举可能导致其利润虚增1760亿美元。

而在2025年第三季度财报电话会议上,CoreWeave CEO Michael Intrator的表述迅速缓解了市场对“AI数据中心领域折旧计提不足”的担忧,他表示:

“第三季度,我们首个包含超1万台H100 GPU的合同即将到期。早在到期前两个季度,客户就主动提出续约,新合同价格与原协议价格的偏差控制在5%以内。这一情况强有力地证明了客户对我们的满意度,也体现了CoreWeave平台上运行的GPU所具备的长期实用价值与差异化优势。”

CoreWeave的案例似乎表明,即便是老旧的英伟达H100 GPU,实际上也未出现贬值。按照当前会计准则,已使用两年的GPU本应计提大量折旧,但这与当前AI需求旺盛的市场现实完全相悖。

更反常的是,Michael Burry近期显然已关闭其对冲基金,且他透露,自己针对AI类股票的做空仓位规模仅为920万美元,而非此前报道的9.12亿美元看跌期权。

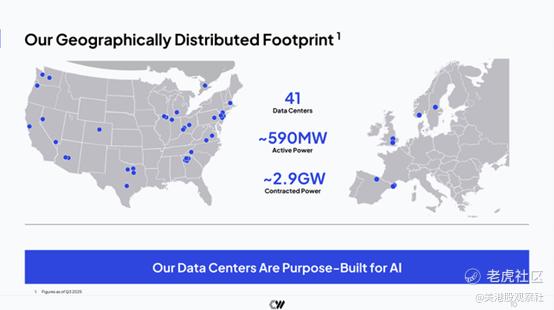

目前来看,导致AI类股票下跌的因素,多为市场对财务影响的误读引发的短期波折。第三季度,CoreWeave的产能规模(以电力计)已增至590兆瓦,较上一季度增加120兆瓦;同时,公司还签订了新增600兆瓦电力的合同,使得总签约电力规模达到2.9吉瓦。

这家AI云服务公司表示,其550亿美元的订单积压额仅基于1.9吉瓦的电力产能计算,未来12-24个月内,随着新增1吉瓦产能逐步投产,这部分产能还可转化为新的订单。本质上,CoreWeave暗示,仅基于当前已签约的产能,未来一年公司订单积压额有望再增加250亿-300亿美元。

估值折让显著

目前,CoreWeave股价已跌破80美元,市值降至400亿美元以下。其当前市值不仅低于550亿美元的现有订单积压额,甚至可能仅为未来潜在订单积压额的一半。

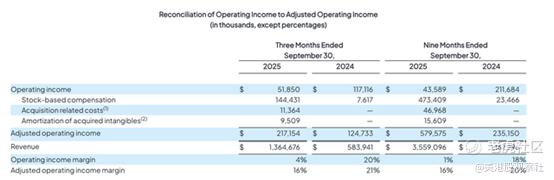

公司已实现可观盈利:第三季度调整后净利润为2.17亿美元,调整后EBITDA为8.38亿美元,利润率高达61%。当然,Michael Burry所指出的问题确实是投资逻辑中的一个关键关注点——该季度CoreWeave资本支出达19亿美元,而折旧与摊销费用仅为6.34亿美元。

但结合前文分析可知,折旧费用并非影响其投资价值的核心问题。更需关注的是,由于已背负140亿美元债务,CoreWeave该季度利息支出高达3.11亿美元,占总营收的23%。

真正值得关注的财务指标是“调整后营业利润”——该指标以营业利润为基础,加回股权激励费用、摊销等非现金支出,同时保留折旧、利息支出等实际成本。即便承担了高额利息支出,CoreWeave仍实现了2.17亿美元的调整后营业利润。

尽管调整后营业利润率较去年同期的21%有所下滑,但CoreWeave当前的核心目标并非最大化利润。在数据中心大规模投产尚未真正启动的阶段,公司更专注于将现有数据中心电力产能提升至当前的5倍,并履行与大型超大规模数据中心运营商的合约,而非追求利润最大化。

以2027年180亿美元的营收预期计算,该股当前市盈率仅略超2倍。CoreWeave计划明年将资本支出翻倍至约250亿美元,因此需要筹集大量资金,不过目前尚不清楚其210亿美元的PP&E中已包含多少相关投入。

CoreWeave目前净债务已达110亿美元,若市场环境配合,到明年年底净债务规模可能增至300亿美元。尽管有大型超大规模数据中心运营商签订大额合约,但巨额的资金需求仍使这家AI云服务提供商面临较高风险。

总结

CoreWeave当前估值极具吸引力——以2027年营收预期计算的PS仅为2倍,且市场对其需求依然旺盛。尽管周末市场因“AI泡沫”担忧陷入恐慌,但数据中心建设延期与需求不足完全是两回事。

精彩评论