今年以来 $应用材料(AMAT)$ 小小涨,满满涨,居然从150多,涨到了240多。上周Applied Materials 发布了2025财年Q4财报,然后股票小跌了一下,目前是226一股,守住了,站稳了,感觉可以发起冲锋了。我找到了他们的网站,下载了财报来浅读一下。

一、核心数据速览,他们已经是第六年连增,毛利率创25年高位。非常厉害。

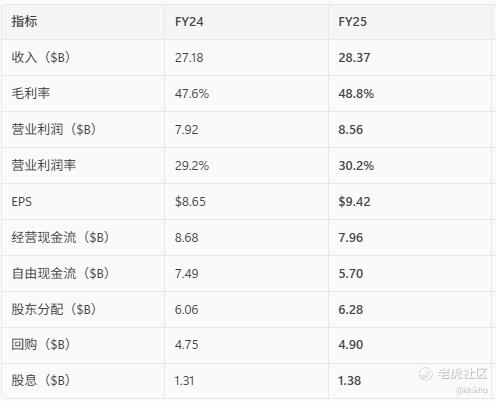

Applied Materials FY25全年收入$28.37B,同比增长4%,非GAAP毛利率48.8%,创25年最高水平;营业利润$8.56B,同比增长8%;EPS $9.42,同比增长9%。FQ4收入$6.80B,同比下降3%,EPS $2.17,同比下降6%。现金流强劲,全年自由现金流$5.70B,股东分配$6.28B。

二、分部表现:先进逻辑+DRAM/HBM+订阅化服务三轮驱动。半导体系统(SSG)全年收入$20.8B,同比增长4%,AGS收入$6.4B,同比增长3%。SSG增长来自先进逻辑(GAA、背供)、DRAM(HBM)、先进封装。AGS订阅化收入占比超过2/3,AI工具加速采用。

三、技术拐点:材料工程的能效红利与增长杠杆。AI算力需求驱动半导体行业未来5年10-15%CAGR,材料工程在GAA、背供、HBM、3D DRAM、先进封装等环节价值密度提升,AMAT通过系统化解决方案巩固领先地位。

四、产品与平台:从eBeam计量到混合键合的系统化突破。PROVision 10 eBeam计量、Kinex混合键合、Centura Xtera Epi外延平台,紧密服务于先进逻辑、HBM堆叠、3D器件计量,体现Inflection-Focused Innovation战略。

五、现金流与资本分配:强现金生成+高度回馈承诺,FY25经营现金流$7.96B,自由现金流$5.70B,股东分配$6.28B(回购$4.90B+股息$1.38B),回购授权余额$14.0B,长期目标分配80-100% FCF。

六、管理层口径与组织优化:为2026H2高需求做准备。他们的CEO强调AI基础设施投资驱动半导体与WFE增长,CFO指出FY25创纪录表现并为2026H2需求做准备。报告口径调整:显示业务并入企业及其他,200mm设备并入SSG,AGS聚焦订阅化收入。

七、风险与不确定性:贸易限制、税项波动与市场节奏。出口管制影响中国市场准入,税项一次性因素影响EPS,客户拉货节奏与产品组合变化带来季度波动。

八、FY26 Q1指引与中期展望:AI拉动的多拐点共振. 他们FY26 Q1指引收入约$6.85B,EPS约$2.18,毛利率约48.4%。管理层预计2026H2需求显著提升,行业未来五年10-15%CAGR,AMAT在先进逻辑、DRAM、封装布局将释放新增长。

九、ESG与资产负债表:稳健等级与持续改善。MSCI AAA评级,Sustainalytics风险Low,CDP水A-、气候B,信用等级A2/A,期末现金与投资$12.90B,总债务$6.56B,净现金为正。

十、从我们普通投资者视角来小小的总结一下,估值锚在材料工程的结构红利,AMAT估值逻辑从周期设备公司转向材料工程平台型公司,拐点参与度与服务订阅化改善抗周期属性与回报能力。应用材料在2025年第四季度表现出稳健的盈利能力,但营收下滑和监管压力是主要风险点. 其实老虎的财务页面做的很棒,我们普通人想要读任何一家公司的财报,单单是看这个都是完全够用了。如果觉得不够详细,直接问TigerAI

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论