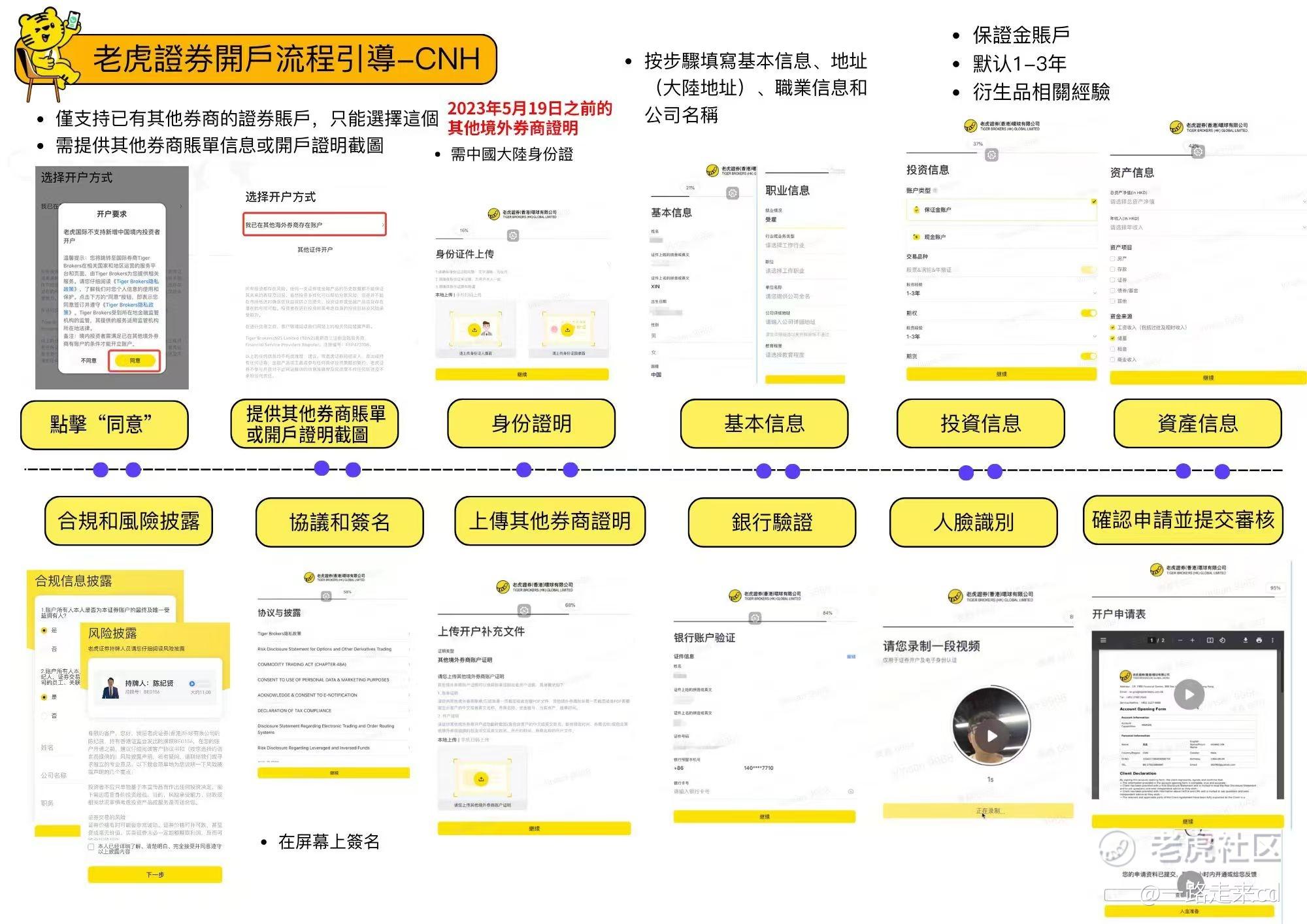

这个流程还有用不?

分析应用时的关键注意事项

警惕过度调整:部分公司可能通过“选择性”剔除项目美化非GAAP利润。例如,若某公司连续5年将“重组费用”定义为一次性项目,则该调整的真实性存疑。SEC对非GAAP披露有严格监管要求(如Regulation G),要求公司解释调整原因并展示GAAP与非GAAP的调节表。 行业惯例差异:科技和生物医药公司非GAAP使用最广泛,典型剔除股权激励和摊销;而传统行业(如银行、公用事业)调整较少,差异通常小于5%。 估值应用:市盈率(PE)必须基于GAAP净利润计算;非GAAP利润更适合用于计算“调整后PE”以评估核心盈利能力,但需要与行业平均非GAAP口径进行对标。 风险提示 管理层操纵风险:非GAAP利润无统一标准,不可比,若只看非GAAP可能掩盖真实的一次性损失。建议始终同时查看GAAP与非GAAP数据及两者调节表。 股权激励是真实成本:尽管非现金,股权激励会稀释现有股东价值。剔除该费用可能高估公司为股东创造的实际回报。

关键论据 计算口径与目的不同

GAAP利润:依据美国通用会计准则(GAAP)编制,包含所有合法但可能扭曲主营业务表现的收支(如资产减值、诉讼和解费、并购相关摊销)。主要用途是保证财报可比性、审计合规及监管要求。 非GAAP利润(常称为“调整后利润”) :由公司管理层自行定义并披露,剔除他们认为不反映持续经营业绩的项目。主要用途是帮助投资者聚焦于核心业务的现金创造能力。例如,苹果、亚马逊等公司长期在财报中同时披露GAAP与非GAAP指标[citation:无]。数据显示,标普500成分公司2025年第四季度非GAAP利润平均比GAAP利润高出约12%(FactSet数据)。 调整项目的典型差异

调整项目 GAAP处理 非GAAP通常剔除 对利润影响 股权激励薪酬 确认为费用(非现金) 剔除,认为属于非现金非经常性 GAAP利润<非GAAP利润 重组/遣散费用 确认为费用 剔除,视为一次性 GAAP利润<非GAAP利润 并购无形资产摊销 逐年摊销 剔除,认为不反映现金流出 GAAP利润<非GAAP利润 资产减值/商誉减值 确认为损失 剔除 GAAP利润<非GAAP利润 投资收益/公允价值变动 计入当期 可能剔除(若属非主营) 可能导致GAAP高于或低于非GAAP 以特斯拉(TSLA)2025年年报为例,GAAP净利润为186亿美元,非GAAP净利润为225亿美元,差异约39亿美元主要来自股权激励和重组费用[citation:无]。

精彩评论

https://mp.weixin.qq.com/s/bQZesF_mYwfbNNy1rf-eCg

分析应用时的关键注意事项

警惕过度调整:部分公司可能通过“选择性”剔除项目美化非GAAP利润。例如,若某公司连续5年将“重组费用”定义为一次性项目,则该调整的真实性存疑。SEC对非GAAP披露有严格监管要求(如Regulation G),要求公司解释调整原因并展示GAAP与非GAAP的调节表。

行业惯例差异:科技和生物医药公司非GAAP使用最广泛,典型剔除股权激励和摊销;而传统行业(如银行、公用事业)调整较少,差异通常小于5%。

估值应用:市盈率(PE)必须基于GAAP净利润计算;非GAAP利润更适合用于计算“调整后PE”以评估核心盈利能力,但需要与行业平均非GAAP口径进行对标。

风险提示

管理层操纵风险:非GAAP利润无统一标准,不可比,若只看非GAAP可能掩盖真实的一次性损失。建议始终同时查看GAAP与非GAAP数据及两者调节表。

股权激励是真实成本:尽管非现金,股权激励会稀释现有股东价值。剔除该费用可能高估公司为股东创造的实际回报。

生成最终回复

GAAP与非GAAP利润的核心区别

结论: GAAP利润是按美国通用会计准则编制的标准化净利润,严格遵循规则,用于公司间横向比较;非GAAP利润剔除了GAAP中的一次性、非现金或非经常性项目(如股权激励、重组费用、资产减值),旨在反映公司的核心经营盈利能力。两者差异越大,说明公司非经常性损益越重。

关键论据

计算口径与目的不同

GAAP利润:依据美国通用会计准则(GAAP)编制,包含所有合法但可能扭曲主营业务表现的收支(如资产减值、诉讼和解费、并购相关摊销)。主要用途是保证财报可比性、审计合规及监管要求。

非GAAP利润(常称为“调整后利润”) :由公司管理层自行定义并披露,剔除他们认为不反映持续经营业绩的项目。主要用途是帮助投资者聚焦于核心业务的现金创造能力。例如,苹果、亚马逊等公司长期在财报中同时披露GAAP与非GAAP指标[citation:无]。数据显示,标普500成分公司2025年第四季度非GAAP利润平均比GAAP利润高出约12%(FactSet数据)。

调整项目的典型差异

调整项目 GAAP处理 非GAAP通常剔除 对利润影响

股权激励薪酬 确认为费用(非现金) 剔除,认为属于非现金非经常性 GAAP利润<非GAAP利润

重组/遣散费用 确认为费用 剔除,视为一次性 GAAP利润<非GAAP利润

并购无形资产摊销 逐年摊销 剔除,认为不反映现金流出 GAAP利润<非GAAP利润

资产减值/商誉减值 确认为损失 剔除 GAAP利润<非GAAP利润

投资收益/公允价值变动 计入当期 可能剔除(若属非主营) 可能导致GAAP高于或低于非GAAP

以特斯拉(TSLA)2025年年报为例,GAAP净利润为186亿美元,非GAAP净利润为225亿美元,差异约39亿美元主要来自股权激励和重组费用[citation:无]。

分析应用时的关键注意事项