PART.1 宏观形势

● 9月份经济整体依然呈现供强需弱特征

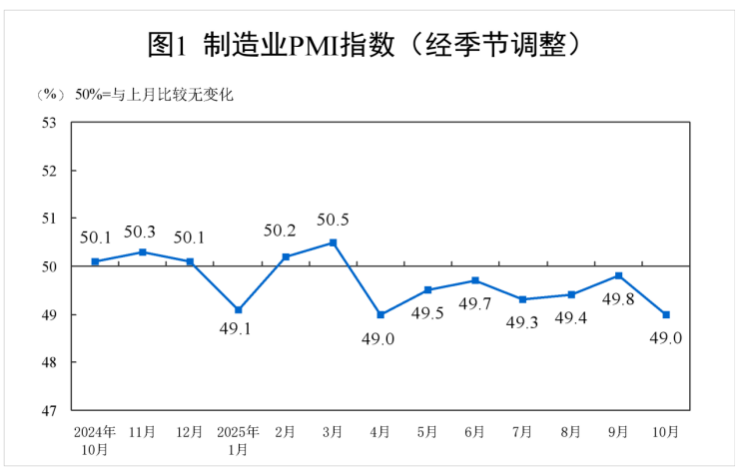

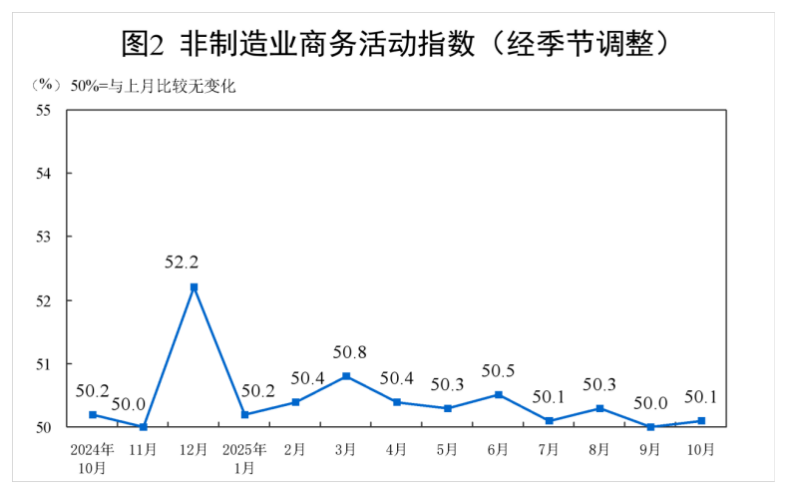

● 10月份制造业PMI回落至49%,非制造业商务活动指数小幅回升至50.1%

PART.2 品牌资讯

● LVMH:第三季度营收在有机基础上同比增长1%,中国所在的亚太市场同比增长2%;时装和皮具部门下降2%,降幅较二季度缩小7个百分点

● 开云集团:第三季度营收在可比基础上同比下降5%,较二季度降幅收窄10个百分点, Gucci下降14%;中国所在的亚太市场下降10%,较二季度降幅收窄9个百分点

●Prada集团:第三季度营收同比增长8%,增速与第二季度持平,亚太市场增长10%

PART.3 零售业态资讯

● 赢商网:第三季度北京商业市场迎来100家首店,远多于去年同期的66家和前年同期的51家,在42家零售首店中近半数是国际品牌,鞋服赛道的潮牌、运动户外热度高

● 唯品会与多个头部质检机构深化合作,“驻仓全检”或成为电商奢侈品赛道新方向

PART.4 行业简讯

PART.1

宏观形势

▶ 9月份经济整体依然呈现供强需弱特征

-

需求侧:9月份社零和投资继续下行,出口有所回升

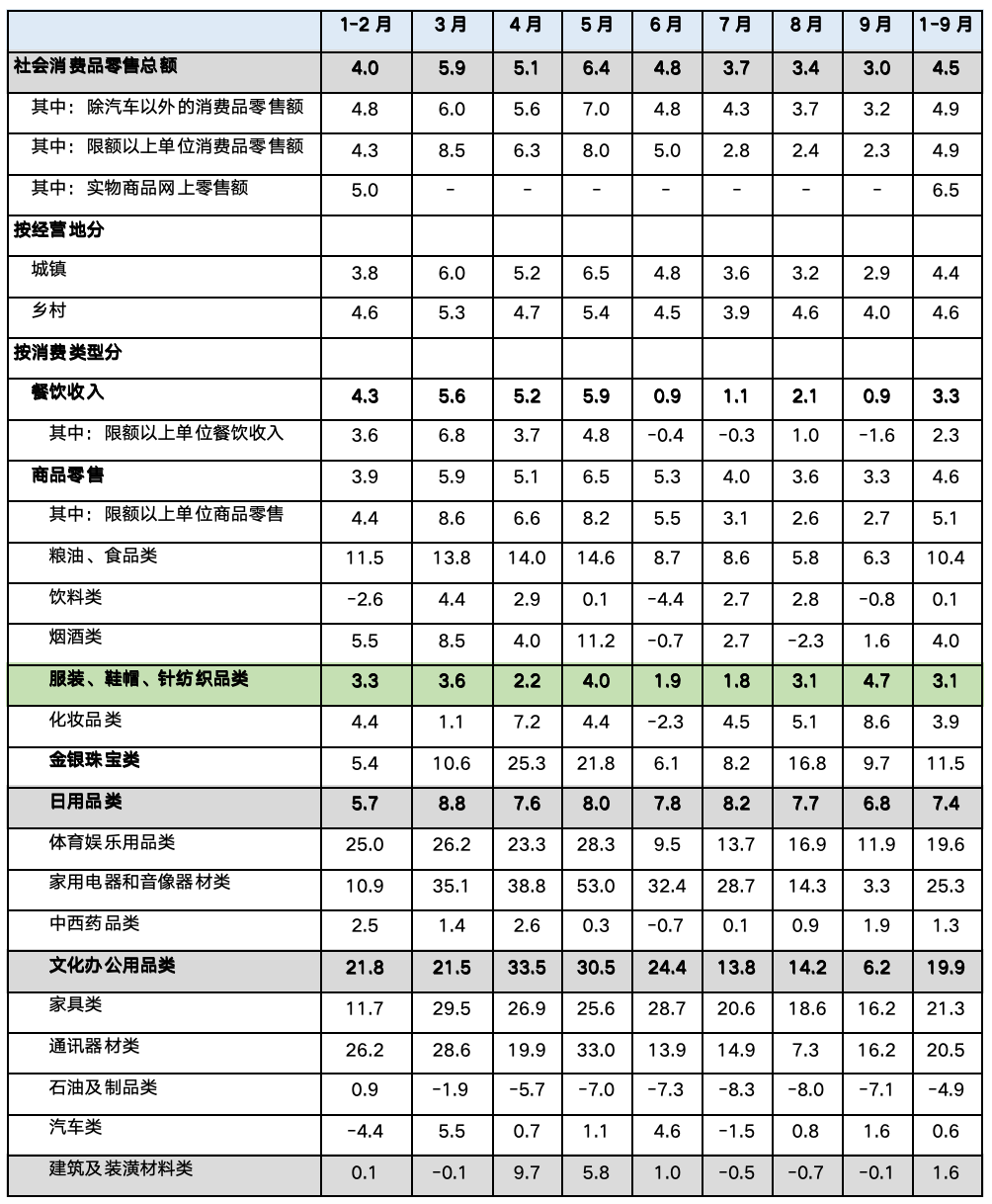

(1)消费:9月社零同比增长3.0%,创年内新低

9月份,社零同比增长3.0%,增速较上月回落0.4个百分点,经连续4个月回落;除汽车以外的消费品零售额同比增长3.2%(前值增长3.7%)。

1-9月,社零总额同比增长4.5%,除汽车以外的消费品零售额同比增长4.9%;其中,城镇消费品零售额同比增长4.4%,乡村消费品零售额同比增长4.6%。

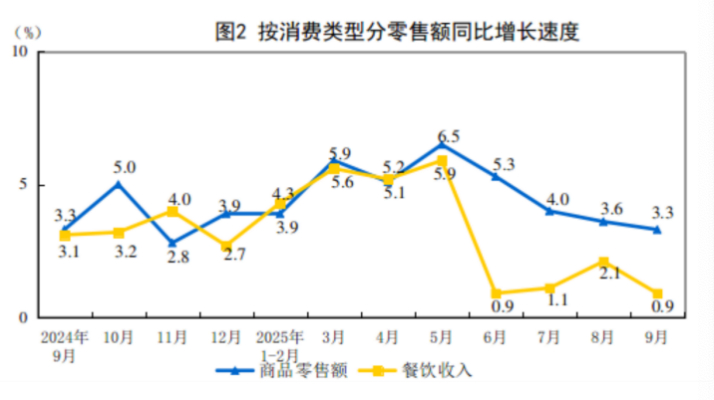

按消费类型分,9月份,商品零售同比增长3.3%,餐饮收入同比增长0.9%;服装、鞋帽、针纺织品零售额同比增长4.7%。

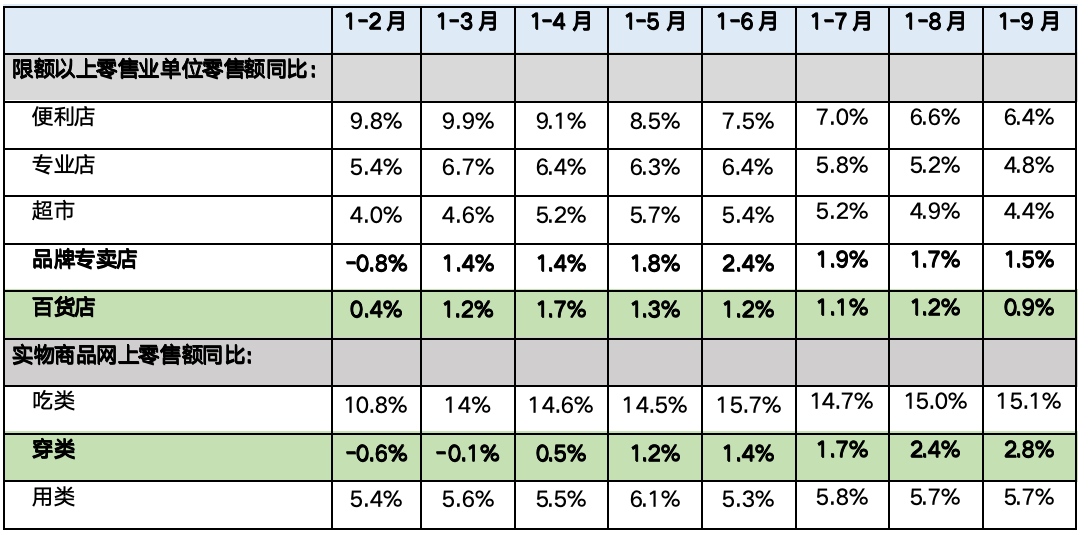

按零售业态分,1-9月份,限额以上零售业单位中的便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长6.4%、4.4%、0.9%、4.8%和1.5%。

1-9月份,全国网上零售额同比增长9.8%。其中,实物商品网上零售额增长6.5%,占社会消费品零售总额的比重为25.0%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长15.1%、2.8%、5.7%。

2025年限额以上零售业单位及实物商品网上零售额(吃、穿、用类)零售额同比增速

2025年社会消费品零售总额主要数据(同比增速)

(2)投资:1-9月份固定资产投资同比下降0.5%

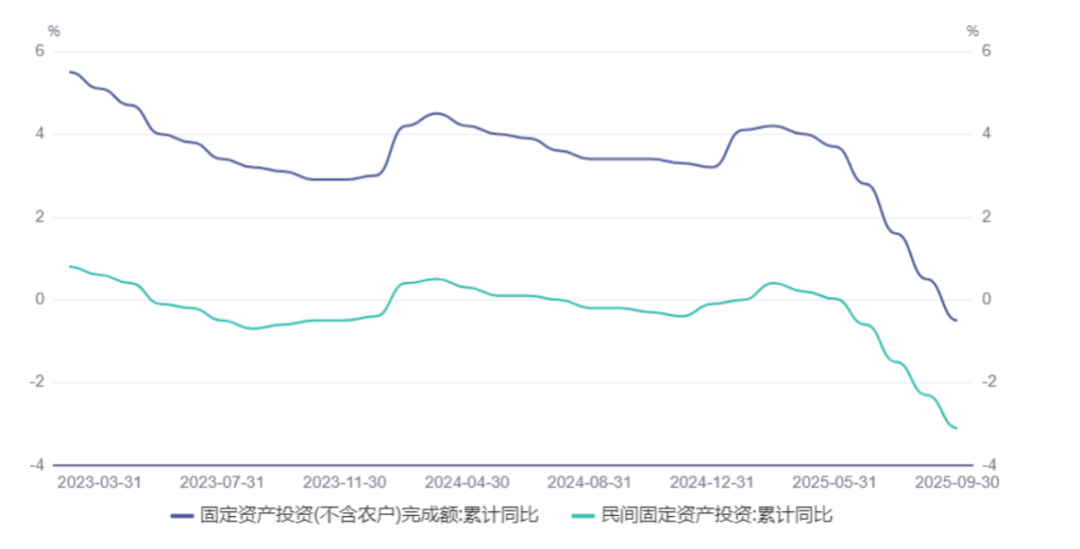

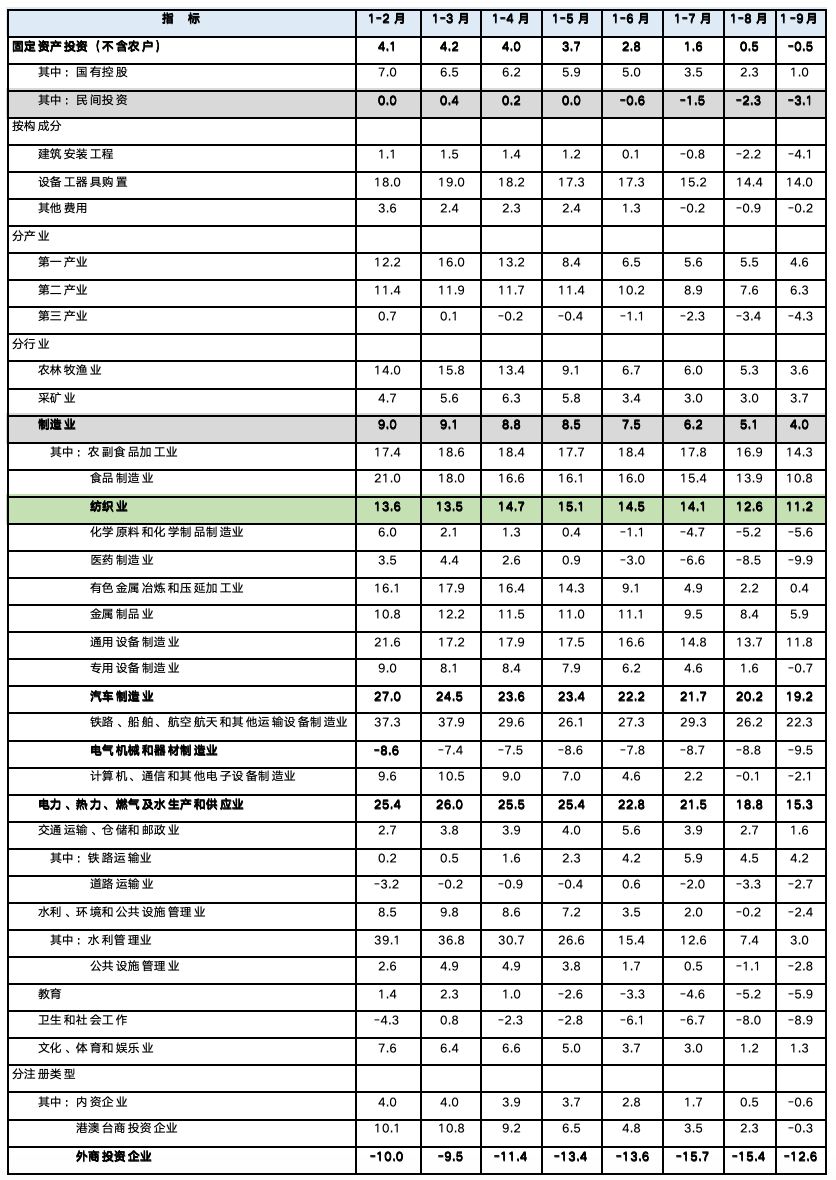

1-9月份,全国固定资产投资(不含农户)同比下降0.5%,其中,民间固定资产投资同比下降3.1%,外商投资企业投资同比下降12.6%。9月份固定资产投资(不含农户)环比下降0.07%。

2025年固定资产投资(不含农户)及民间固定资产投资累计同比情况

2025年固定资产投资(不含农户)环比增速情况

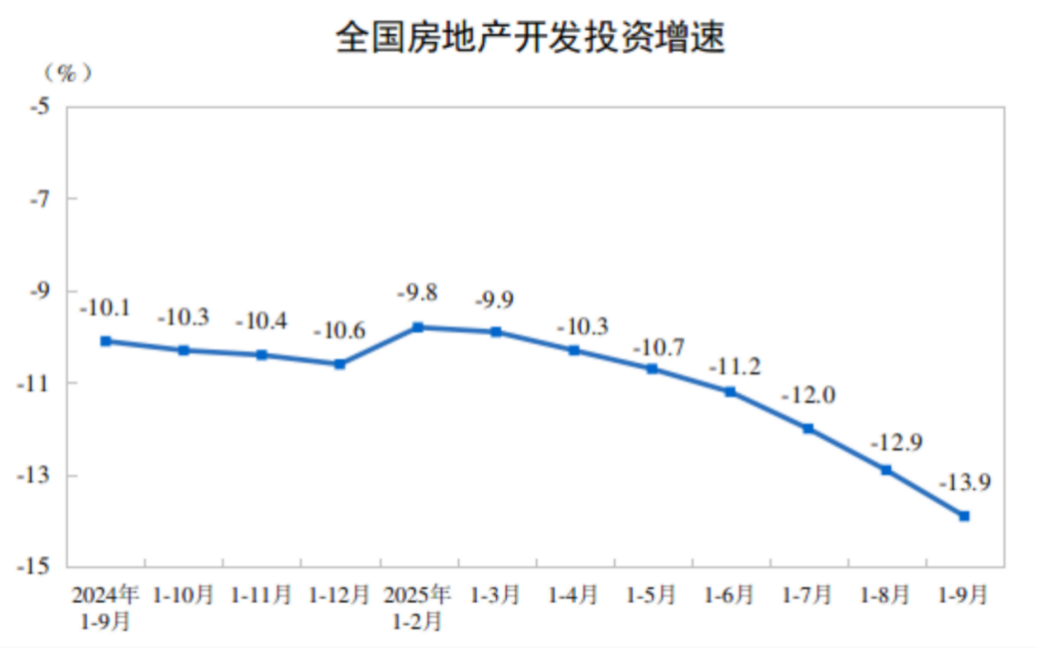

分领域来看,1-9月份,制造业投资同比增长4.0%(前值增长5.1%),基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1.1%(前值增长2.0%),房地产开发投资同比下降13.9%(前值下降12.9%),住宅投资下降12.9%(前值下降11.9%)。

2025年固定资产投资(不含农户)主要数据(同比增速)

注:上表中速度均为未扣除价格因素的名义增速。

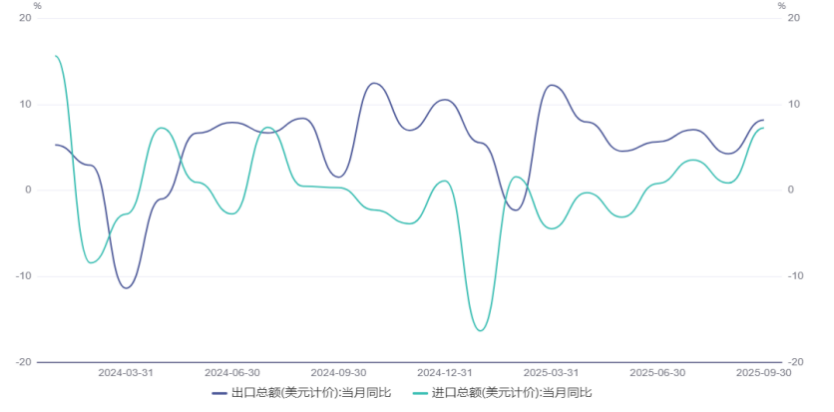

(3)出口:9月份出口和进口同比增速均回升,对美国出口同比降幅扩大至-33%

9月份,按美元计(下同),出口同比增长8.2%(前值增长4.4%);进口同比增长7.3%(前值增长1.3%)。

2024年1月至2025年9月出口和进口总额当月同比增长情况(美元计)

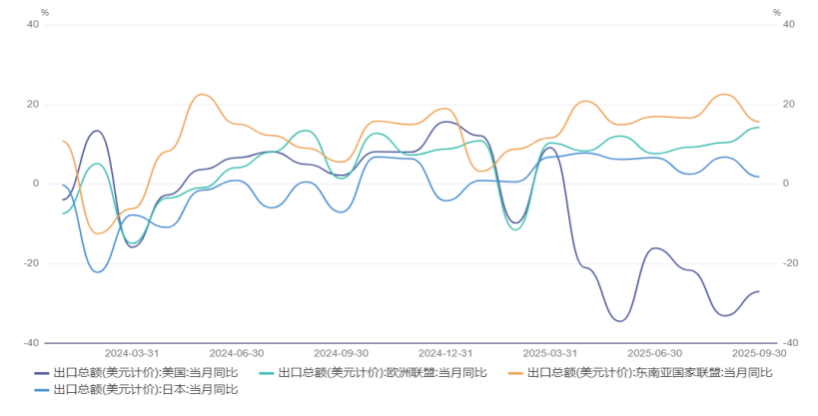

9月份,我国对东盟出口总额同比增长15.6%,对欧盟出口总额同比增长14.2%,对美国出口总额同比下降27%。美国关税政策依然给我国出口贸易带来较大不确定性。

对主要市场出口总额当月同比增长情况(美元计)

-

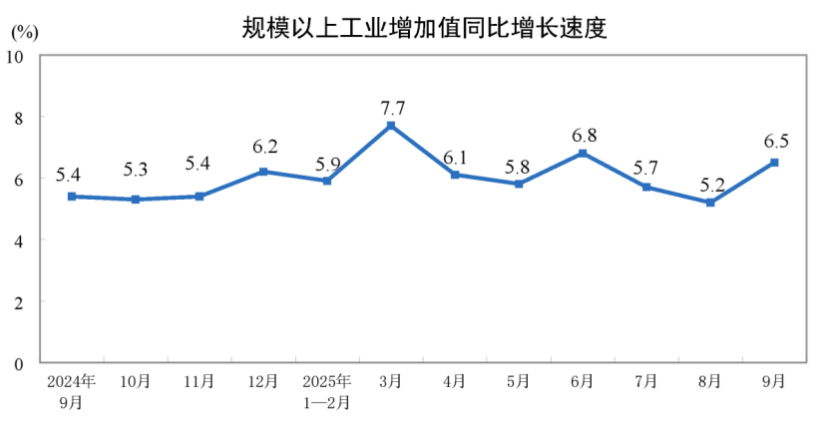

供给侧:9月份规模以上工业增加值同比增长6.5%,较8月份加快1.3个百分点

初步核算,第三季度GDP(按不变价格计算)同比增长4.8%,较第一季度放缓0.6个百分点,较第二季度放缓0.4个百分点。

9月份,规模以上工业增加值同比实际增长6.5%(前值增长5.2%),环比增长0.64%(前值增长0.37%)。

9月份,41个大类行业中有36个行业增加值保持同比增长。其中,煤炭开采和洗选业增长6.4%,石油和天然气开采业增长8.9%,农副食品加工业增长6.0%,酒、饮料和精制茶制造业增长0.8%,纺织业增长2.2%,化学原料和化学制品制造业增长9.0%,非金属矿物制品业增长0.2%,黑色金属冶炼和压延加工业增长2.2%,有色金属冶炼和压延加工业增长8.4%,通用设备制造业增长9.3%,专用设备制造业增长5.4%,汽车制造业增长16.0%,铁路、船舶、航空航天和其他运输设备制造业增长10.3%,电气机械和器材制造业增长7.9%,计算机、通信和其他电子设备制造业增长11.3%,电力、热力生产和供应业增长0.5%。

-

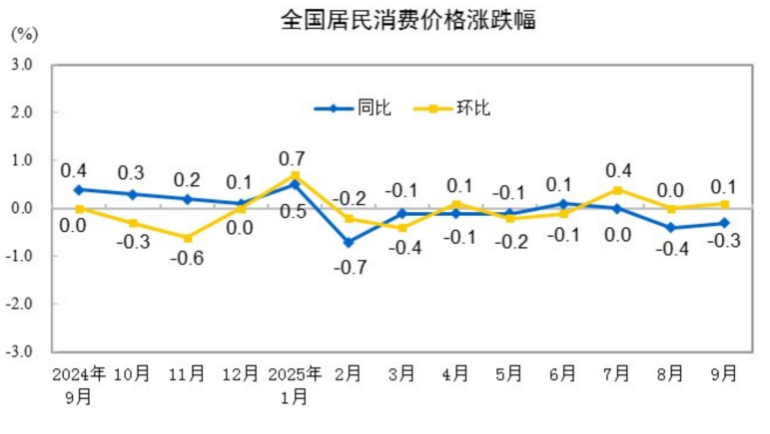

物价水平:9月CPI与PPI降幅同步收窄

(1)9月份CPI同比下降0.3%,环比微升0.1%

9月份,全国居民消费价格同比下降0.3%,其中,城市下降0.2%,农村下降0.5%;食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。1-9月平均,全国居民消费价格同比下降0.1%。

9月份,全国居民消费价格环比上涨0.1%。其中,城市持平,农村上涨0.2%;食品价格上涨0.7%,非食品价格下降0.1%;消费品价格上涨0.3%,服务价格下降0.3%。

9月份,衣着价格同比上涨1.7%,环比增长0.7%。

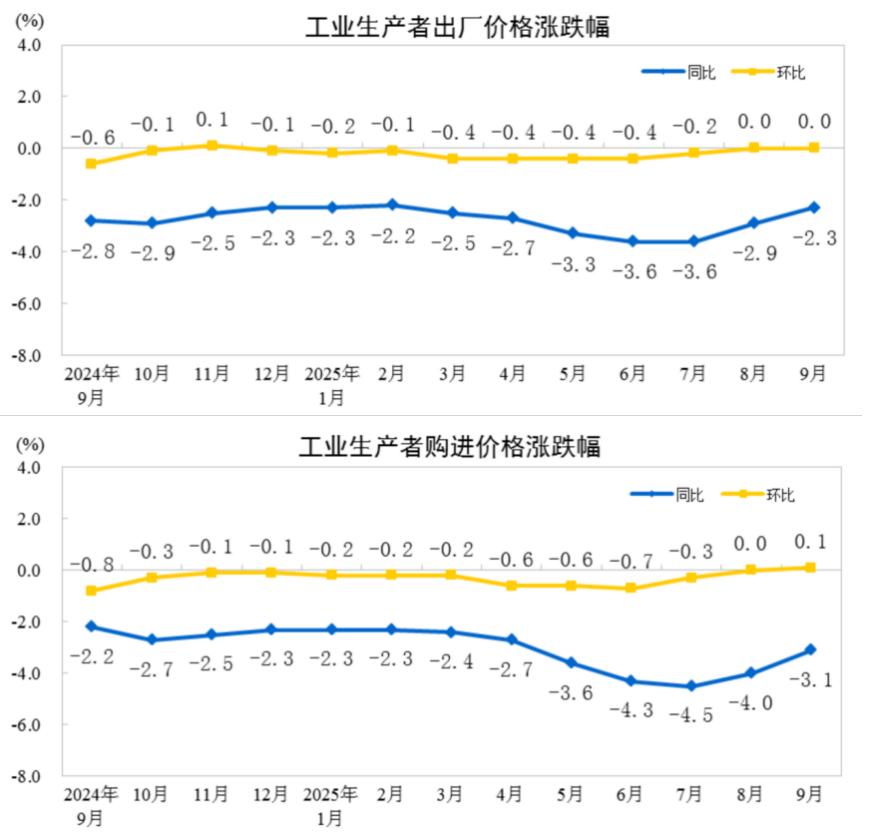

(2)9月份PPI同比降幅连续第三个月收窄

9月份,全国工业生产者出厂价格同比下降2.3%(前值下降2.9%),降幅比上月收窄0.6个百分点,环比持平;工业生产者购进价格同比下降3.1%,环比上涨0.1%。1-9月平均,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降3.2%。

其中,9月份,衣着类生活资料工业生产者出厂价格同比下降0.3%;纺织原料类工业生产者购进价格同比下降1.7%;纺织服装、服饰行业出厂价格同比下降0.6%。

-

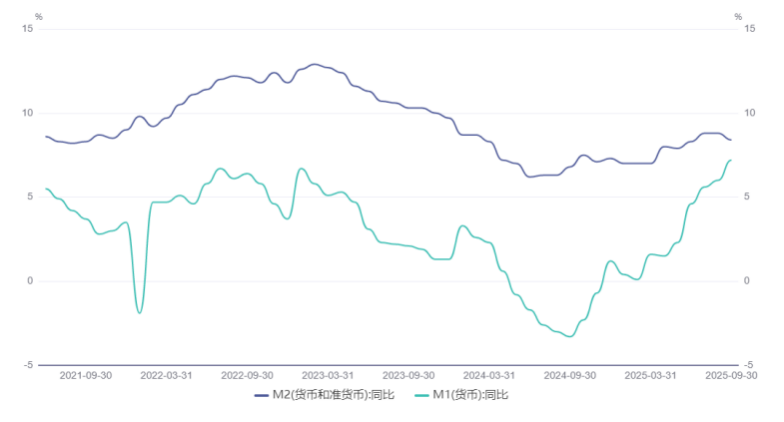

货币金融:9月对实体经济的人民币贷款和政府债券融资均大幅少增,社会资金的活跃程度持续小幅回升

9月份,新增社融同比少增2297亿元从结构来看,同比多增的项目包未贴现银行承兑汇票、企业直接融资和对实体的外币贷款,分别同比多增1923亿元、2403亿元和351亿元;同比少增的项目主要包括对实体的人民币贷款和政府债券融资,分别同比少增3662亿元和3471亿元。

9月份,金融机构新增人民币贷款较去年同期少增3000亿元。其中,居民短贷同比少增1279亿元,居民中长期贷款同比多增200亿元;企业短贷同比多增2500亿元,企业中长期贷款同比少增500亿元。

9月份,居民部门存款大幅增加29,600亿元,同比多增7,600亿元;居民消费更趋理性,“预防性储蓄”的心态仍存在,大额消费需求尚未完全释放,居民可能更倾向于将暂时闲置资金进行储蓄。非银行业金融机构存款则减少10,600亿元,同比大幅少增19,700 亿元,较大程度受到季节性因素与去年同期高基数的共同扰动。

9月末M1增速同比7.2%(新口径,包括居民活期存款),9月份M1单月增加1.92万亿元,相比去年同期多增1.35万亿元,主要原因有:9 月份财政“多支少收”,财政资金继续向居民和企业部门转移;由于三季度股市持续回暖,居民部门交易性需求增加,存款进一步活化。M2增速同比8.4%,较上月回落0.4个百分点。

2021年6月至2025年9月M1与M2同比增速

▶10月份制造业PMI回落至49%,非制造业商务活动指数小幅回升至50.1%

-

10月份制造业PMI较上月下降0.8个百分点至49%

(1)制造业供需两端均放缓,生产指数和新订单指数分别为49.7%和48.8%,比上月下降2.2个和0.9个百分点,制造业企业生产和市场需求均有所回落。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业生产指数和新订单指数均位于52.0%及以上,产需两端较为活跃;纺织服装服饰、化学纤维及橡胶塑料制品、非金属矿物制品等行业两个指数均低于临界点,行业供需偏弱。

(2)大、中、小型企业PMI分别为49.9%、48.7%和47.1%,比上月下降1.1个、0.1个和1.1个百分点,景气水平不同程度回落。其中,大型企业生产指数和新订单指数分别为50.9%和50.1%,均连续6个月位于扩张区间,制造业大型企业产需持续释放。

(3)制造业主要原材料购进价格指数52.5%,位于扩张区间;出厂价格指数47.5%,较9月份下降0.7个百分点,持续位于收缩区间,制造企业持续面临原材料采购成本上升与产品价格下跌的双重压力。

(4)高技术制造业、装备制造业和消费品行业PMI分别为50.5%、50.2%和50.1%,继续位于扩张区间,且明显高于制造业总体水平,行业支撑作用持续显现。高耗能行业PMI为47.3%,比上月下降0.2个百分点,景气水平有所回落。

(5)从业人员指数为48.3%,比上月下降0.2个百分点,表明制造业企业用工景气度小幅回落。

-

10月份非制造业商务活动指数较上月微升0.1个百分点至50.1%

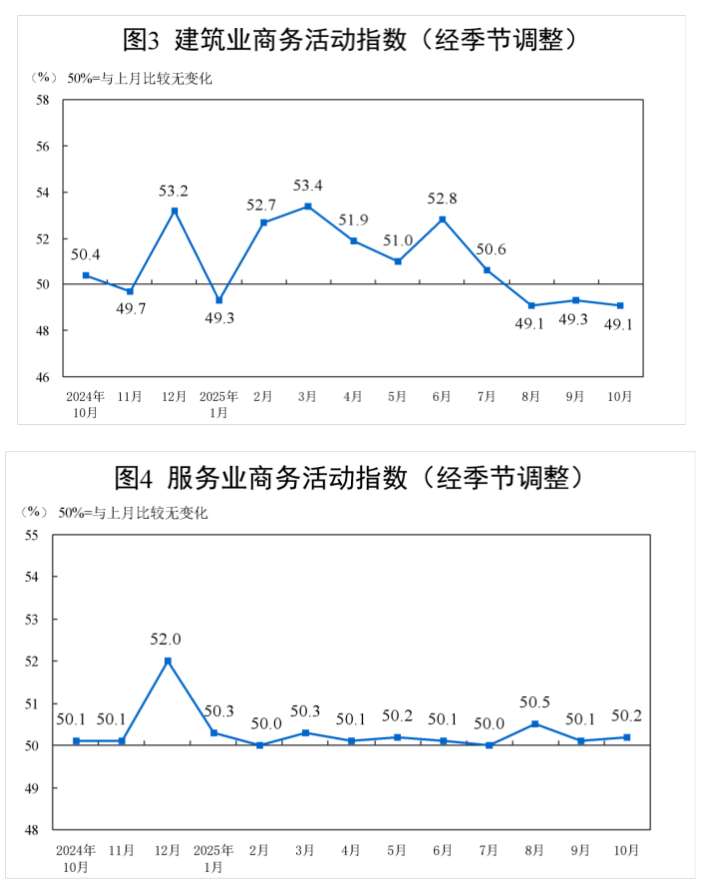

新订单指数为46.0%,与上月持平,仍低于临界点,表明非制造业市场需求景气度偏弱。分行业看,建筑业新订单指数为45.9%,比上月上升3.7个百分点;服务业新订单指数为46.0%,比上月下降0.7个百分点。

投入品价格指数为49.4%,比上月上升0.4个百分点,低于临界点,表明非制造业企业用于经营活动的投入品价格总体水平降幅收窄。分行业看,建筑业投入品价格指数为49.6%,比上月上升2.4个百分点;服务业投入品价格指数为49.4%,比上月上升0.1个百分点。

销售价格指数为47.8%,比上月上升0.5个百分点,仍低于临界点,表明非制造业销售价格总体水平低于上月。分行业看,建筑业销售价格指数为48.4%,比上月上升0.3个百分点;服务业销售价格指数为47.7%,比上月上升0.5个百分点。

从业人员指数为45.2%,比上月上升0.2个百分点,表明非制造业企业用工景气度有所改善,但仍位于收缩区间。分行业看,建筑业从业人员指数为39.9%,比上月上升0.2个百分点;服务业从业人员指数为46.1%,比上月上升0.2个百分点。

-

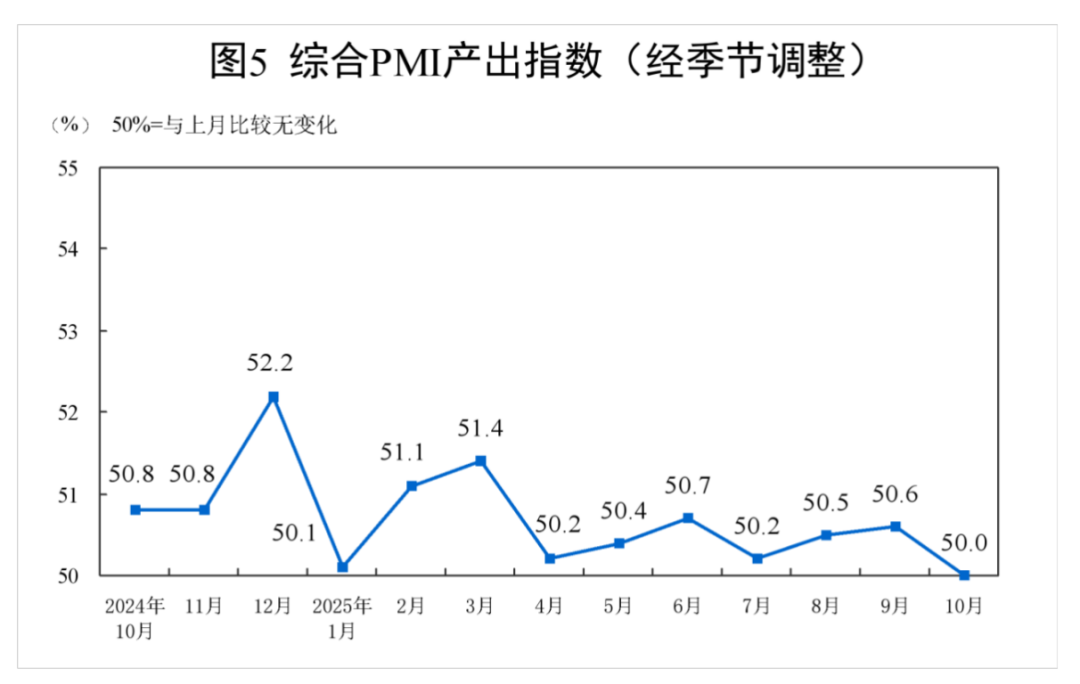

10月份综合PMI产出指数较上月下降0.6个百分点至50.0%

10月份,综合PMI产出指数为50.0%,比上月下降0.6个百分点,位于临界点,表明我国企业生产经营活动总体稳定。

PART.2

品牌资讯

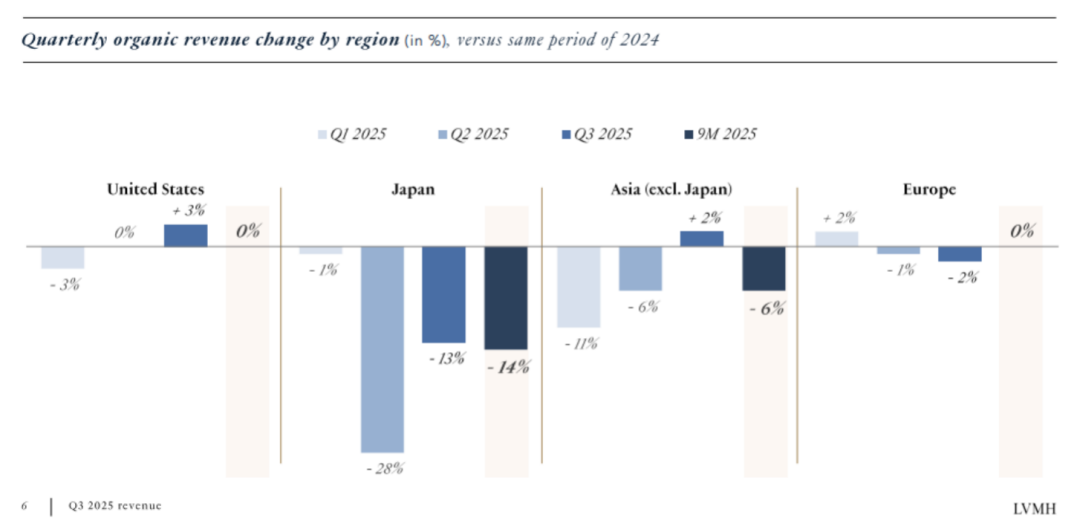

▶LVMH:第三季度营收在有机基础上同比增长1%,中国所在的亚太市场同比增长2%;时装和皮具部门下降2%,降幅较二季度缩小7个百分点

LVMH(路威酩轩)截至9月30日的2025财年前九个月业绩报告显示:总营收同比下降4%至580.9亿欧元(在有机基础上:-2%),其中第三季度总营收在有机基础上同比增长1%,各业务部门及各地区均出现回升,唯独欧洲例外(欧洲前三季度营收同比持平,第三季度则下降2%)。

集团首席财务官 Cécile Cabanis 在电话会议上透露,前三季度,中国消费者在全球消费“整体已经非常接近稳定”,尽管仍然是个位数的轻微负增长,但改善幅度非常明显。Cécile Cabanis 透露,这种改善主要来自两个方面,“第一,中国大陆本土市场转为正增长,实现中到高个位数的增长;第二,中国游客海外消费相关的购买力正在明显回升,虽然仍然是双位数的下滑,但降幅大大收窄。综合来看,这就是我们目前在中国市场的大致情况。”

-

各地区市场表现

今年前9个月,LVMH集团在各地区的销售结构保持均衡:尽管地缘政治与经济环境持续动荡,集团依旧展现出强劲的韧性与创新动力。欧洲与美国市场保持稳定,与2024年前九个月相比持平,本地消费需求稳健。日本市场较2024年同期下滑,主要因为去年受到日元大幅贬值带动的游客消费增长效应逐渐消退。亚洲(不含日本)则较2024年呈现显著改善的趋势。

就第三季度而言,管理层在电话会议上表示,几乎所有主要地区的趋势均出现改善。美国和亚洲(不含日本)在第三季度重新实现正增长,中国市场在第三季度也实现了正增长。日本也显著改善,尽管基数仍然较高,但挑战较上半年有所缓和。欧洲总体保持稳定,由于游客消费下降、以及汇率波动影响较年初更为显著,营收受到一定压力。

-

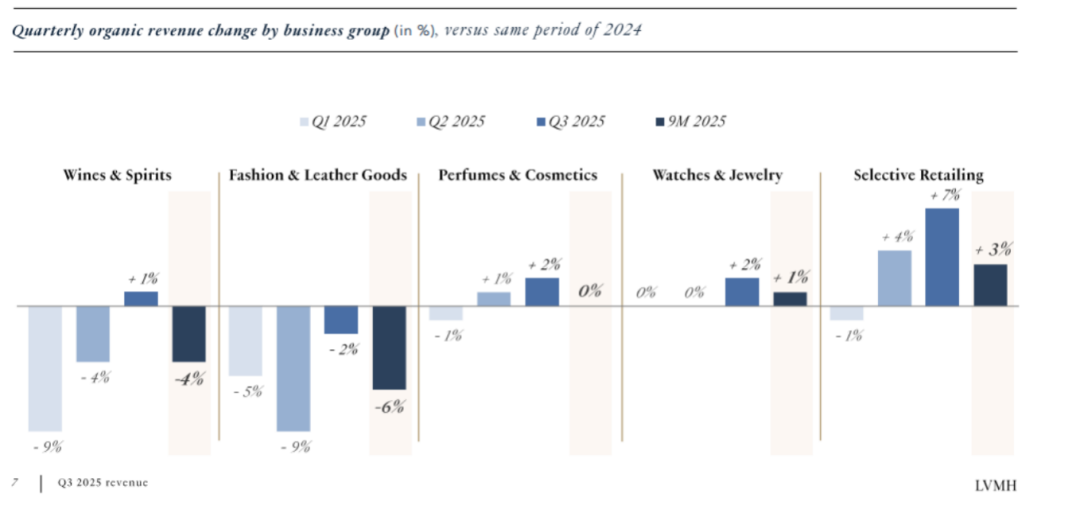

各部门表现

——葡萄酒和烈酒

该部门在2025年前九个月整体营收仍呈下降趋势,但第三季度实现轻微的有机增长。

葡萄酒与香槟业务改善明显,其中普罗旺斯桃红葡萄酒表现出色。干邑的走势与2024年相似,主要受到美中贸易紧张局势影响,这对两大关键市场的需求造成一定抑制。

——皮具和时装

该部门在2025年前九个月的营收有所下降,但第三季度表现改善,显示出本地消费的良好韧性。相比之下,2024年的业绩曾受益于游客消费的强劲增长,尤其在日本市场。

Louis Vuitton继续展现非凡的创造力,通过标志性产品与独特的店内体验巩固其领先地位。Nicolas Ghesquière 与 Pharrell Williams 的最新时装秀引发热烈反响,而位于上海、以邮轮造型呈现的“The Louis”空间更以博物馆般的建筑设计,重新诠释了品牌“旅行的精神”,吸引了大量访客。

本季度另一亮点是路易威登推出了全新美妆系列“La Beauté Louis Vuitton”,由Dame Pat McGrath主理,强调成分、创新与可持续理念,市场反响热烈。

在Christian Dior方面,新任创意总监 Jonathan Anderson 带来了当代化的 New Look ,其首个男女装系列广受好评。珠宝方面,Victoire de Castellane以古老的折纸艺术为灵感,结合高级定制元素创作新系列。

Loro Piana继续追求极致工艺,再次携手2025年 Ryder Cup 冠军“欧洲队”,强化其“Master of Fibers”的地位,并在米兰奇泰里奥宫(Palazzo Citterio)发布最新系列。

此外,多家品牌迎来新创意总监的首次亮相:Celine的Michael Rider、Loewe的Jack McCollough与Lazaro Hernandez,以及Givenchy的Sarah Burton,他们的首秀均获积极反响。Fendi宣布 Silvia Venturini Fendi 出任名誉总裁,Maria Grazia Chiuri 担任创意总监,标志着品牌新阶段的开启。

——香水和化妆品

该部门在2025年前九个月实现有机持平,继续坚持强劲的创新策略与高端精选的零售布局。

在香水方面, Parfums Christian Dior 凭借Miss Dior Essence与Dior Homme Parfum的成功上市表现突出;Sauvage 继续保持全球销量第一的地位。

在彩妆领域,全新Rouge Dior On Stage唇膏,以及Forever与Dior Addict系列的创新升级,也为品牌业绩作出重要贡献。Guerlain 的Aqua Allegoria与L’Art & La Matière香水系列新作表现强劲。 Parfums Givenchy 推出了其标志性香氛L’Interdit的新花香版。

——手表与珠宝部门

该部门在2025年前九个月实现有机增长。

Tiffany & Co.持续强化其标志性系列,并在全球推广以纽约旗舰店“The Landmark”为灵感的新店概念。米兰与东京新店客流与营收表现亮眼。品牌以设计大师 Jean Schlumberger 著名胸针为灵感推出的新作“Bird on a Rock”首发即大获成功。

Bvlgari(宝格丽)凭借Serpenti系列的持续增长与高珠宝系列Polychroma的卓越表现获得推动。品牌在东京举办“Kaleidos”展览,在孟买举办“Serpenti Infinito”展览,充分展现其精湛工艺。

Chaumet(尚美)继续拓展其标志性“Bee de Chaumet”系列。

在制表领域,TAG Heuer(泰格豪雅)凭借2024年签订的F1十年合作协议,持续活跃于大奖赛现场。集团旗下多个制表品牌于日内瓦钟表展(Geneva Watch Days)上推出多项创新,包括TAG Heuer革命性的Carbonspring振荡器。

——精品零售

该部门在2025年前九个月实现营收增长。

Sephora(丝芙兰)表现尤为突出,再度实现稳健的收入增长,并在多个国家继续扩大市场份额,巩固其全球领导地位。其独家经销的美妆品牌阵容持续丰富,Rhode的推出更创下销售纪录。

DFS的营收趋势在第三季度得到改善,尤其是中国澳门与香港市场表现强劲。自年初起实施的运营优化措施已开始产生积极效果。

Le Bon Marché(乐蓬马歇)也实现增长,得益于其差异化战略,通过不断更新的精选商品与独特的文化活动吸引顾客。

展望未来,在充满不确定性的经济与地缘政治环境下,集团依然保持信心,将继续专注于提升品牌吸引力,依托产品的真实性与卓越品质、卓越的零售能力以及灵活高效的组织架构。

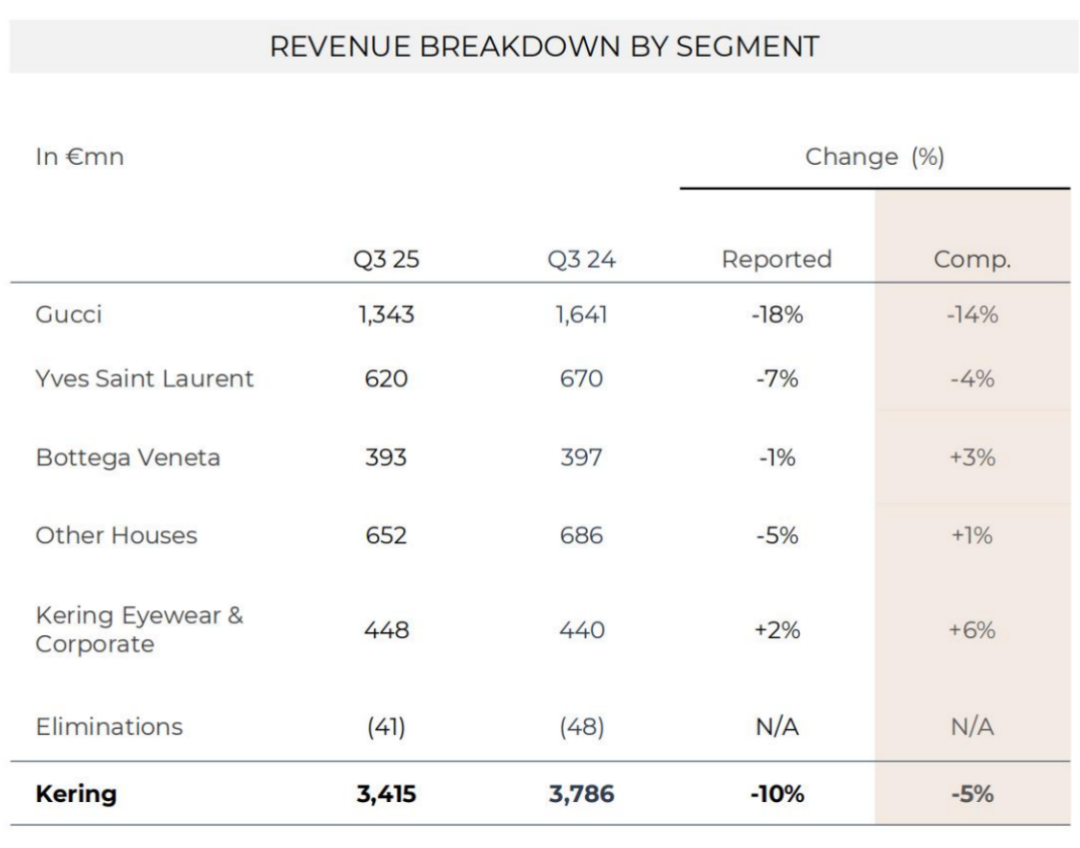

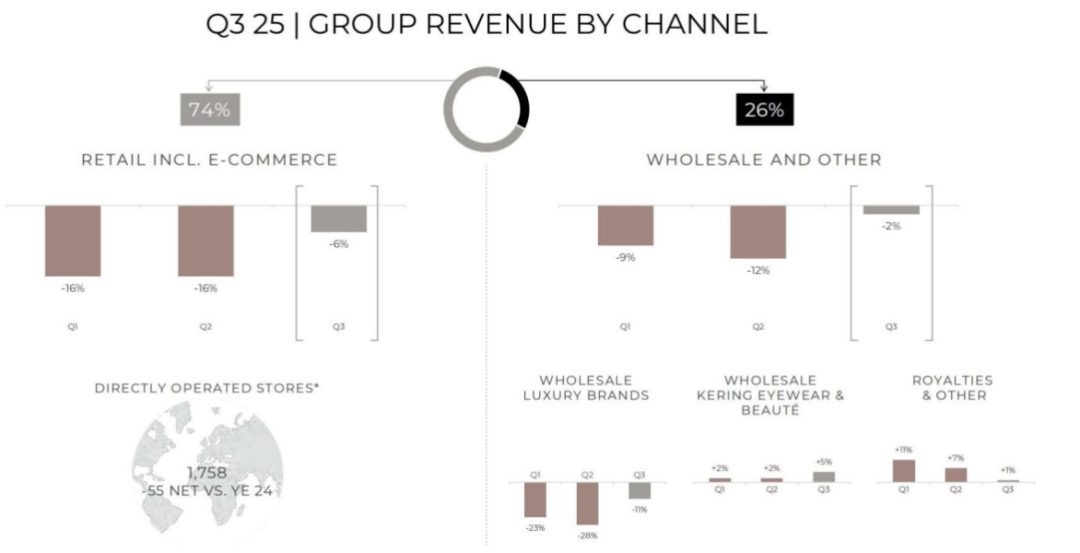

▶ 开云集团:第三季度营收在可比基础上同比下降5%,较二季度降幅收窄10个百分点, Gucci下降14%;中国所在的亚太市场下降10%,较二季度降幅收窄9个百分点

开云集团(Kering)截至2025年9月30日的第三季度财报:总营收为34.15亿欧元,按报告基础同比下降10%,按可比基础同比下降5%。其中旗舰品牌 Gucci(古驰)营收为13.43亿欧元,按报告基础同比下降18%,按可比基础同比下降14%。

值得注意的是,2025年第二季度,开云集团总营收的同比跌幅曾高达15%,相比之下,第三季度5%的同比跌幅意味着“显著的连续性改善”(sharp sequential improvement)。集团表示,去年同期有利的比较基数和旗下品牌业绩的进步对这种改善的贡献各占一半。

新上任的集团首席执行官Luca de Meo 对此评论道:“开云集团第三季度的表现,虽然代表了显著的连续性改善,但仍远低于市场水平。这更坚定了我致力于在业务的各个层面作出努力,让我们旗下的品牌和集团重回其应有的卓越地位的决心。我们正在不懈地努力以实现扭亏为盈,我们最近的决策就证明了这一点。”

10月19日,开云集团宣布与欧莱雅集团(L'Oréal)达成价值40亿欧元的重大协议,欧莱雅集团将获得开云美妆旗下的英国沙龙香水品牌 Creed 和开云三大标志性奢侈品牌:Gucci(2028年起)、Bottega Veneta 和 Balenciaga 长达50年的美妆和香水授权协议。本交易预计在2026年上半年以现金支付完成。欧莱雅集团还将向开云集团支付特许品牌使用费。此外,双方计划以各占50%股份的合资企业形式建立独家合作伙伴关系,共同探索健康和长寿领域商业机会。

2025财年前三季度,开云集团共实现营收110亿欧元,按报告基础同比下降14%,按可比基础同比下降12%。

——按品牌来看——

Gucci(古驰):2025年第三季度营收为13.43亿欧元,按报告基础同比下降18%,按可比基础同比下降14%。其中,直营零售网络销售额按可比基础同比下降13%,财报称这一“显著的连续性改善”主要得益于北美和西欧更强劲的势头以及新皮具产品的成功。批发营收按可比基础同比下降25%。在本季度末,Gucci 展示了新任创意总监 Demna 打造的首个系列 “La Famiglia”,财报称这个系列“证实了品牌已重返时尚前沿”。

Yves Saint Laurent(圣罗兰):第三季度营收为6.20亿欧元,按报告基础同比下降7%,按可比基础同比下降4%。直营零售网络销售额按可比基础同比下降2%,同样代表了重大的连续性改善。销售额在北美恢复增长,在西欧仅轻微下降。品牌成衣(Ready-to-Wear)和鞋履实现了两位数增长。批发营收按可比基础同比下降16%。

Bottega Veneta(葆蝶家):第三季度总营收为3.93亿欧元,按报告基础同比下降1%,按可比基础实现3%的同比增长。品牌直营零售网络的营收增长非常稳健,按可比基础同比增长5%,尤其受到北美两位数增长的推动。成衣和鞋履增长最为强劲,新推出的 Campana 手袋显示出“非常有希望的结果”。批发营收按可比基础同比下降9%。

其他品牌(Other Houses)部门:第三季度营收总计6.52亿欧元,按报告基础同比下降5%,按可比基础实现1%的同比增长。直营零售网络销售额按可比基础保持稳定。批发营收按可比基础同比增长5%。

Balenciaga(巴黎世家)在所有产品类别的趋势均有改善,尤其得益于北美。McQueen(麦昆)的营收下降有所放缓。Brioni(布里奥尼)保持增长。

珠宝品牌势头非常稳固,营收实现两位数增长。其中,Boucheron(宝诗龙)在美国和亚太地区的发展令人鼓舞;Pomellato(宝曼兰朵)营收有所增长;Qeelin(麒麟珠宝)在亚太地区保持了非常积极的轨迹。

开云眼镜(Kering Eyewear)及企业部门:第三季度营收总计4.48亿欧元,按报告基础同比增长2%,按可比基础同比增长6%。其中,开云眼镜的营收按可比基础同比增长了7%,所有关键地区和品牌组合均录得稳健增长。开云美妆(Kering Beauté)营收按可比基础增长3%,亮点包括推出 Balenciaga 的首个香水系列和Creed 的新款香水。

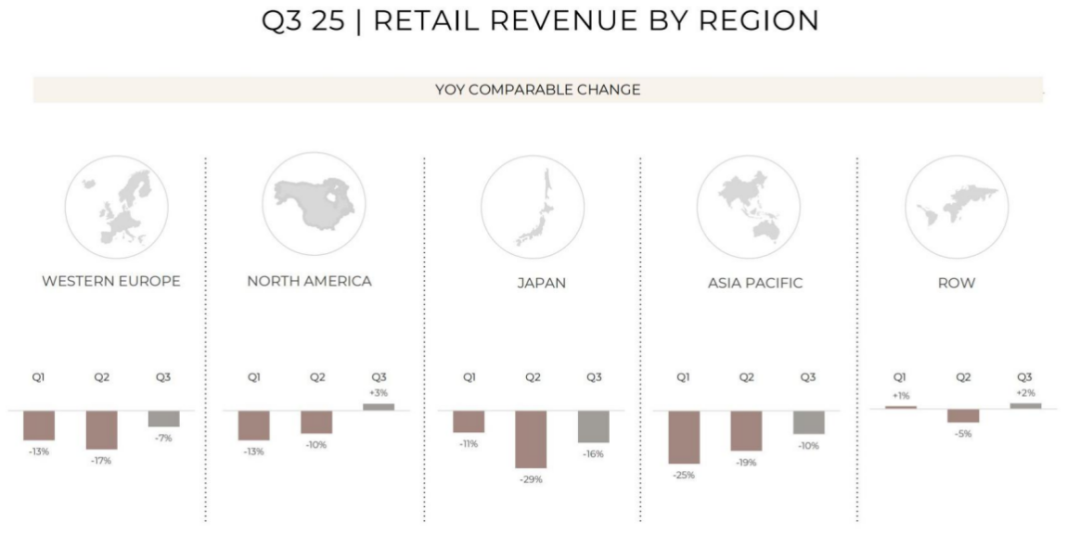

——按地区来看——

集团表示,所有地区均对环比改善做出了贡献,且北美和西欧表现出“稳健的潜在势头”(robust underlying momentum)。

西欧:成为集团最大市场,营收占比33%(增长1个百分点),直营零售网络的销售额按可比基础同比下降7%。

亚太地区:占比27%(下降2个百分点),直营零售网络的销售额按可比基础同比下降10%。

北美:占比24%(增长2个百分点),直营零售网络的销售额按可比基础增长3%。

日本:占8%(下降1个百分点),直营零售网络的销售额按可比基础同比下降16%。

世界其他地区(RoW) 占8%(持平),直营零售网络的销售额按可比基础同比增长2%。

——按渠道来看——

在2025年第三季度,直营零售网络的销售额按可比基础同比下降6%,所有地区均对环比改善做出了贡献(第二季度为-16%)。

批发及其他营收按可比基础同比下降2%。

▶ Prada集团:第三季度营收同比增长8%,增速与第二季度持平,亚太市场增长10%

Prada(普拉达)集团截至9月30日的2025财年前9个月及第三季度关键财务数据:今年前三季度总营收同比增长8%至40.7亿欧元(按固定汇率计算:+9%),其中第三季度同比增长8%,增幅与第二季度持平,集团已连续19个季度实现增长。

Prada 集团首席执行官Andrea Guerra 在随后的分析师电话会议中表示,“我认为最糟糕的阶段已经过去。”他指出,中国市场经历多年下滑后,目前已进入“平台期”,且在10月“黄金周”假期期间,销售表现略好于预期。不过他也补充道:“但我认为,在可预见的未来,我们不会再看到过去十年那样的高速增长。”

Prada集团董事长兼执行董事Patrizio Bertelli 表示:“在复杂的宏观经济环境中,我们业绩持续稳健的表现再次印证了品牌的实力与战略的正确性。随着本季度的结束,集团已连续19个季度实现不间断增长。我们将继续专注于创意、产品卓越与精湛工艺,这些是品牌长期保持相关性与实现可持续发展的基石。这些原则指引我们在不断变化的市场环境中,依然以信心、纪律与责任前行。”

Andrea Guerra补充道,“我们的业绩再次证明了品牌的健康状况,以及各团队持续稳健且细致的执行力。Prada品牌相较上一季度实现了增长加速;Miu Miu品牌则已连续四年保持强劲的增长势头,即便本季度面对去年同期三位数增长的高基数,依然维持了上升趋势。尽管外部环境依旧充满挑战,我们对集团的发展轨迹保持信心,并将继续专注于激发情感共鸣的产品与体验,同时进一步提升响应速度与灵活性。”

截至9月30日,Prada集团2025财年前9个月关键财务数据如下:

——按渠道

零售渠道:在前9个月实现9%的增长,主要受同店销售增长与正价销售推动,不过新门店贡献有限;第三季度营收同比增长8%,与第二季度持平,在去年同期高基数(+18%)的情况下仍展现出稳健表现。

批发渠道:增长主要由免税渠道带动,集团继续对独立零售商采取审慎且有选择性的合作策略。

特许权费收入:在整个报告期内保持增长,主要得益于眼镜和美妆业务的良好表现。

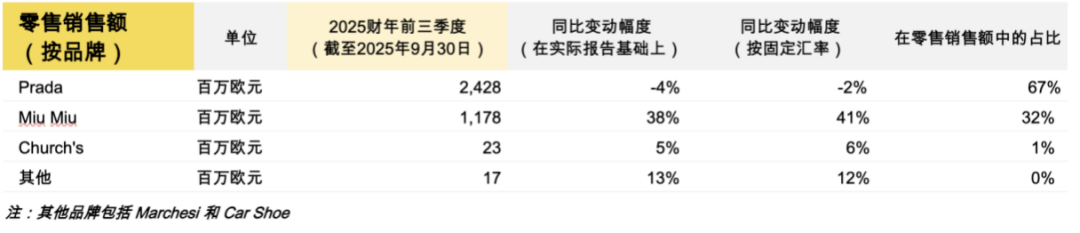

——按品牌

Prada品牌:品牌展现出良好的韧性,前九个月零售销售额同比下降1.6%,第三季度同比下降0.8%。

Miu Miu品牌:保持健康的增长态势,前九个月同比增长41%,第三季度同比增长29%。这一增长由各品类与各地区的广泛认可推动,品牌以其富有感染力的美学风格,持续强化了全球影响力。

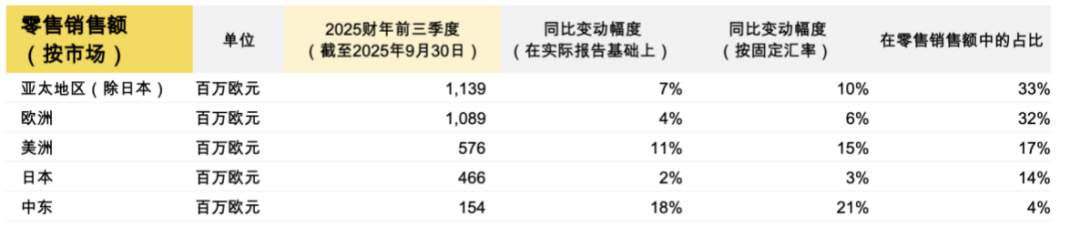

——按区域市场(零售销售)

报告期内,集团所有地区均实现增长。

亚太地区:实现两位数增长,达到10%,其中,中国大陆市场在本季度的业绩趋势有所改善;

欧洲地区:在截至九个月内表现积极,同比增长6%,受本地消费与游客消费的双重推动;第三季度总体表现与第二季度大致持平,尽管旅游活动有所放缓,但本地需求依然保持韧性。

美洲地区:在此期间表现良好,同比增长15%,且第三季度实现加速。

日本市场:在面对2024年异常高水平的旅游基数(尤其上半年) 情况下,仍录得3%的增长;第三季度表现有所改善,得益于本地消费稳健与游客需求的回升。

中东地区:保持稳健增长,同比增长21%,但由于去年同期基数较高,第三季度增速有所放缓。

PART.3

零售业态资讯

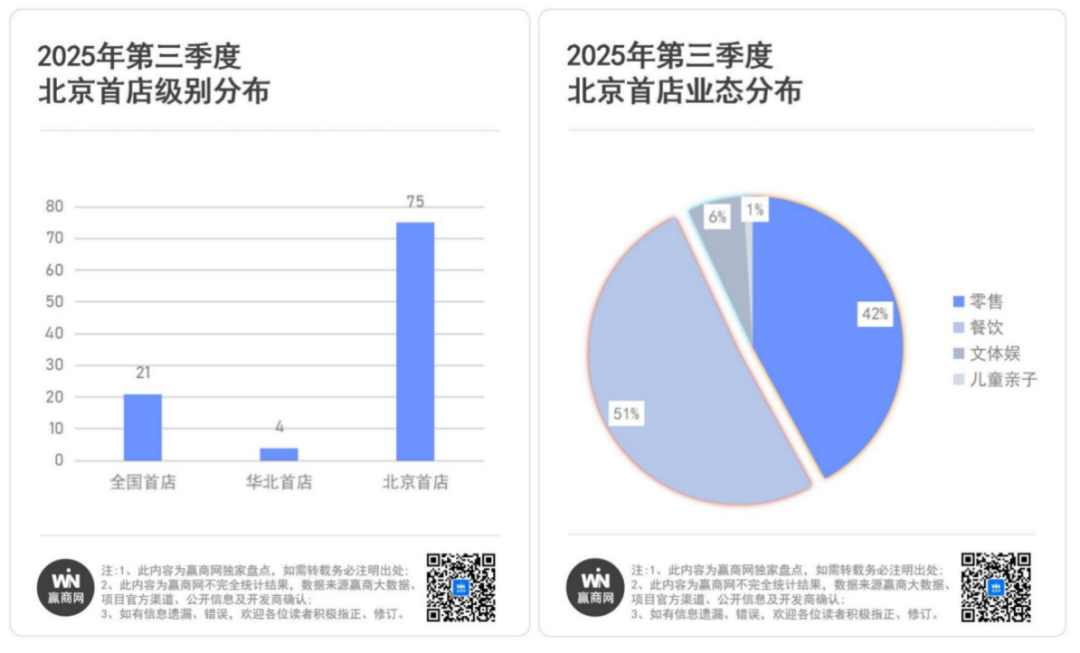

▶ 赢商网:第三季度北京商业市场迎来100家首店,远多于去年同期的66家和前年同期的51家,在42家零售首店中近半数是国际品牌,鞋服赛道的潮牌、运动户外热度高

2025年第三季度,北京商业市场迎来隆福寺二期、北京坊二期、魏公·芳华里、友谊商店等重磅城市更新和新项目,在它们秒变“流量磁场”、成为新的打卡点和商业地标之时,首店、旗舰店、概念店扎堆入场,为北京线下消费市场一次性输足“新鲜血液”。重点商场与商圈乘“首发经济”政策东风,以首店、首展、首秀“三连击”激活客流,拉升消费能级,延续了二季度的亮眼成绩。

01、三季度数量猛增,为近三年最多

据赢商大数据不完全统计,2025年第三季度,北京开出约100家品质首店,远多于去年同期的66家和前年同期的51家。今年Q3每个月开业的首店数量几乎相同,7月33家、8月34家、9月33家,稳步快速上新。其中,从首店级别来看,包括21家全国首店、4家华北首店和75家北京首店,稀缺性高、业态多元性高、社交话题性高,实现数量与质量并重;标准店与非标准店的数量比为2:1,说明新晋首店的呈现方式愈发多元。

从业态分布来看,餐饮略胜零售一筹,51家首店引领餐饮风向持续变化;零售业态首店42家,零售品牌新老面孔使出浑身解数;文体娱首店增加至6家,运动健身场景存在感较强。

选址方面,以魏公·芳华里、北京坊二期为代表的新开项目引入多家首店,成熟核心商业项目积极调改的成果也在陆续呈现,朝阳合生汇、朝阳大悦城、三里屯太古里、国贸商城、北京荟聚等项目在三季度首店入驻热度依然较高。

02、什么样的首店,既叫好又叫座?

2025年,消费者一边说着“非必要不花钱”,另一边为情绪加码,为“体验”和“质价比”慷慨解囊,谁能提供“值得”的体验,用共情力解锁价值,谁就能赢得增长。

在此基础上,三季度的餐饮场景持续推出副牌和新概念,零售场景的户外、鞋服、香氛、二次元等赛道持续裂变,新开首店集体卷向“定制+场景+复合”的三重进阶,与许多调品牌、改空间的项目不谋而合。

-

多元场景交织,实现流量与收益双赢

7月,仓储会员店品牌fudi旗下首个有机零售子品牌AW超市(ALBERT WANG Market)在北京凯德Mall太阳宫店登场,这个面积超5000平米、SKU约6000个的高端超市,凭借北京最贵超市、日均销售百万、国内首个主打“有机健康”概念的超市、全球严选供应链等标签迅速出圈,成为北京零售界的顶流。

9月,海淀区新开业的魏公·芳华里带来了国图文创馆的北京商业首店,汇集文创、自习空间、学术讲堂等。其不仅依托国家图书馆“共享借阅”项目,遴选近2万册图书免费向公众开放,实现资源、知识与文化的共享,还汇聚了自主研发的国图文创近千款,品类涵盖创意工艺品、新型出版、数字AR/VR产品、创意体验课程等。

9月,Songmont山下有松全国首家复合业态门店于北京颐堤港开业,品牌也从二层的小店搬到了一层210余平方米的空间里,首次引入包袋、咖啡、成衣的复合体验。咖啡区域由品牌自营,涵盖意式咖啡、单品咖啡等;成衣区为品牌去年推出的成衣系列;包袋区域除了常规款外,还陈列了门店限量款包袋。

三季度,健身赛道先后迎来诸多新面孔,24/7 Fitness北京首店、灰小鸭运动中心北京首店和奥美氧仓运动中心的北京首家会馆门店,分别落地中关村领展广场、东方新天地和魏公·芳华里。继室内攀岩之后,室内蹦极也成为购物中心和运动场景结合的新方式,比如DOLPHIN BUNGEE室内蹦极北京首店8月入驻SOLANA蓝色港湾。

-

餐饮深耕细分场景,哪些赛道和品类最红?

三季度,云贵风味继续攻占北京各大商场,山石榴贵州菜入驻北京荟聚,山糊辣子贵州烙锅入驻京西大悦城;在北京“吃菌子”变得越来越容易,世纪金源购物中心引入的菌彩野生菌火锅北京首店,和朝阳大悦城引入的芸山季云南野生菌火锅北京首店,均在开业后收获不俗的人气。三里屯T+MALL引入的野鸡枞、朝阳合生汇引入的干昱隆、朝阳大悦城引入的滇百年等北京首店,也均为云南风味的简快餐。

在寿司郎、滨寿司两家头部回转寿司品牌在京持续拓店的同时,日式料理赛道中的更多品牌也在跑马圈地。一些已形成规模的连锁品牌推出新店型,如争鲜回转寿司在SOLANA蓝色港湾开出全新模式SUPER店全国首店,池田寿司在朝阳合生汇开出池田寿司&橙子向左联名店。肉米滋滋、厚贞日式烤肉、星龙吟日料放题的北京首店也分别入驻五棵松万达广场、北京APM、财富购物中心,为日料的细分品类注入新鲜血液。

餐饮业态中,休闲餐饮品类最为活跃,25+烘焙甜品和饮品在三季度首次进京。

三里屯太古里引入的“广西奶茶之光”阿嬷手作北京首店,开业以来持续爆单;国贸商城先后引入了新式纯茶品牌tea'stone全国唯一提供正餐的旗舰店、来自英国伦敦的CHARLIETOWN红茶公司的北京首店、中式Gelato品牌HONGLOU红楼的北京首店,都获得了顾客的热情反馈。

走“慢扩张”路线的现制柠檬茶品牌柠檬向右将北京首店选在了西单大悦城;朝阳合生汇则引入了沁元坊四季甜汤、怡满分鲜作糖水、Wiggle's Gelato、茉酸奶旗下的MoreYogurt牧场奶仓的北京首店。

流量焦虑下,更多成熟的茶饮品牌也正在通过新店型吸引顾客的注意力。比如喜茶的烘焙实验室入驻世纪金源购物中心,首次为华北带来全网都在排队买的“喜茶蛋挞”,喜茶还在朝阳大悦城开出首家“棋上茶室”概念店;霸王茶姬的全国首家书香茶韵主题店和全国首家茶苑主题店分别落地王府井喜悦和西单更新场;朝阳大悦城还引入了cococean全国首家海岛概念店。

-

更多服装品牌“卷”进北京,潮牌、运动户外最热

北京市场对零售品牌的吸引力不减,三季度的42家零售首店中,近半数是国际品牌。

鞋服赛道,三里屯太古里持续走在潮流前端,引入法国知名时尚品牌MARITHÉ FRANÇOIS GIRBAUD和韩国原创设计师品牌GRVRGROVE的北京首店,三宅一生旗下男装品牌HOMME PLISSE ISSEY MIYAKE的北京首店、英国时尚鞋履品牌Rockfish的副线品牌Rockfish Weatherwear的华北首店,以及设计师集合品牌Fabrique首家线下门店也在Q3入驻。

朝阳大悦城紧紧把握年轻品质潮流,引入了美国休闲服饰品牌GANT北京首家全新概念店、中国原创设计师品牌MR.MAIMAi的北京首店、ECCO的北京首家Active Lifestyle门店,以及隶属于气味图书馆集团旗下的NOSELAB气味制造全国首店。

除了在Q3引入多家餐饮首店,朝阳合生汇在品质生活方面也相当努力,吸引了KAILAS全国首家登山旗舰店、韩国87MM旗下潮牌MMLG全国首店、CUTECODE北京首店、韩国生活方式品牌Wiggle Wiggle北京首店等等。

国贸商城保持自身的高调性,Q3不仅收获了户外赛道的瑞典高端户外品牌HAGLOFS火柴棍北京首店、Barbour的中国大陆第一家Heritage店,英国男装KENT&CURWEN、三宅一生男装IM MEN的北京首店也相继入驻。

南城客流量最大的荟聚,也在深耕细分赛道,Q3新引入的复古辣妹女装W.Management北京首店、专注大杯文胸的奶糖派的北京首店,以及北京首家宝可梦官方卡牌道馆,兼具流量和话题度。

9月至12月期间,2025年全球首发节活动还将围绕时尚服饰、国潮珠宝、智能科技主题,开展3场不同类别的首发快闪站。同时,联动全市商圈推出品牌首发、时装首秀、艺术首展、跨界首演等N场多元融合活动,通过丰富的互动体验、限时快闪、潮流市集等形式,为市民带来持续不断的新鲜感与沉浸式消费体验。

2025年第四季度,北京还将有湾里、小站公园STATION PARK、中关村ART PARK大融城(东区)等颇受期待的新项目正式亮相,数个独具特色的城市更新项目也将焕新出发,配合传统商圈改造提升、首店品牌引入及首发活动的开展,激发更多市场潜力。

▶ 唯品会与多个头部质检机构深化合作,“驻仓全检”或成为电商奢侈品赛道新方向

10月28日,特卖电商唯品会宣布,与中国检验认证集团、广东产品质量监督检验研究院、宁波海关技术中心、广州检验检测认证集团有限公司、深圳市计量质量检测研究院、浙江方圆检测集团股份有限公司等16家国内头部检验检测认证机构深化合作,旨在在第三方权威机构的监督与专业赋能之下,进一步完善唯品会商品质量管理体系,推动“唯品会商品品质分级评价体系”的建设。

据了解,从成立以来,唯品会即在商家入驻资质审核、商品质检、质量管理体系认证、商家质量标准培训等多方面与第三方质检机构保持着紧密合作。以商品质检为例,权威质检机构既作为神秘买家下单抽检平台商品,同时也深入仓库,从源头对商品质量进行检验。这一“驻仓全检”模式,几乎重塑了过往线上平台的奢侈品正品管理体系。

01奢侈品的新“身份证”

据《2024中国奢侈品报告》显示,2024年中国境内奢侈品线上销售额达2375亿元,线上渠道占比已达46%,接近整体市场的一半,奢侈品消费线上化趋势显著。然而,同年国内奢侈品假货市场规模也爆发式增长至约2000亿元,规模已逼近正品零售总额。假货正在让奢侈品牌变得不再神秘,品牌价值大幅降低。

对特卖电商而言,在享受线上化红利的同时,其核心任务在于破解消费者对“折扣奢侈品”的天然疑虑。这一挑战源于其商业模式:平台通过全球买手从各国授权折扣渠道采购,并凭借集中采购形成价格优势。例如,一款原价24000多元的Burberry托特包,平台售价可低至约3000元。唯品会相关负责人介绍,今年以来,其高端奢侈品销售同比增长30%,印证了市场对高性价比正品的旺盛需求。

然而,商品的超低价格本身也容易成为消费者判断真伪时的顾虑点。因此,如何超越简单的价格承诺,构建一套看得见、可信赖的正品保障体系,成为提升消费体验的关键。为此,唯品会的方案是引入中国中检作为独立的第三方,通过驻仓全检并出具报告,试图重塑消费信任链条。从更宏观的视角看,中检的鉴定报告或将成为奢侈品的另一张“身份证”。

02商品鉴定的技术

中国中检的权威性是构建此信任模式的基石。作为中央企业中唯一以“标准、检验、检测、认证”为主业的综合性质量服务机构,其专业实力提供了核心支撑。依托于此,其旗下机构中检鉴真将奢侈品鉴定服务直接前置到电商供应链环节,实现了三大突破:鉴定师团队首次入驻平台仓库、首次对在售奢侈品进行全量检验,并首次达成鉴定报告随货全覆盖。

奢侈品鉴定是一项高度专业化的工作,需要深厚的知识储备和严谨的体系支撑,而中检鉴真无疑是该领域的翘楚。其鉴定师不仅具备完善的专业能力,更积累了丰富的实战经验。面对箱包、珠宝、腕表等各类奢侈品,鉴定师需熟记数千个品牌、品类和款式的鉴别要点。以COACH包包为例,正品的马车Logo车轮应为标准圆形,且内部8条轮毂的夹角均精确为45度。若车轮不够圆润或轮毂角度存在偏差,即可判定有仿品嫌疑。

此外,鉴定工作还需要有一套完整的国内外尖端专业设备的支撑。例如,高倍显微镜用于识别肉眼难以察觉的细微痕迹;红外光谱仪可分析物品的化学成分;热导仪则能快速鉴定钻石真伪。为确保鉴定的准确性与前瞻性,中检鉴真还与平台联合在仓内建立了正品样本库,以持续更新鉴定知识,洞察新品与仿冒趋势。

每一件奢侈品都需经过三名鉴定师背对背的独立鉴定与交叉复核,方可出具最终结果。全程均在千万像素级摄像头监控下进行,确保操作可追溯、结果可溯源。正是这套极其专业、严谨的技术与流程体系,也铸就了鉴定结果的权威性。

03奢侈品保障体系的模式创新

在业内人士看来,中检入仓、售前全检的核心创新在于实现了奢侈品鉴定的模式的改变——从传统的售后求证、抽检,前置至售前环节,并以全检取代抽检。也打破了电商长期依赖品牌直供或抽样检测的信任构建局限,为每一件商品提供了可追溯、可验证的权威凭据。

专业人士表示,中检入驻全检也是今年双11的亮点之一:从宏观上看,它是对“质量强国”战略的具体实践,展现了央企与民企协同提升供给质量的合力;对消费者而言,权威鉴定报告奠定了“折扣价、放心购”的信任基础;对行业而言,这预示着竞争维度正从单纯的价格比拼,转向以信任保障和服务体验为核心的价值竞争。

PART.4

行业简讯

1)Loewe2024财年营收同比增长9.2%,利润有所下滑;除日本之外的亚洲市场销售额下降13.8%

法国奢侈品巨头LVMH集团旗下Loewe发布的独立财报显示:2024财年的总营收达到8.852亿欧元,同比增长9.2%。(2023财年的总营收为 8.11亿欧元,同比增长近30%。)

据公司向商业注册处提交的财务报表,尽管销售额增势不减,但利润同比下滑24%至1.57亿欧元,主要原因是运营成本广泛增加。报表中指出,其利润全部分配给了股东——主要是 LVMH集团的荷兰子公司(76.72%)和法国子公司(23.28%)。在过去的四个财政年度中,Loewe 共向 LVMH集团分红超过6亿欧元。

按市场划分,欧洲、中东和非洲(EMEA)市场领跑,同比增长 18.7%至2.468亿欧元,日本(+27.6%)和美国市场(+31.2%)也表现出色。然而,亚洲其他市场销售额同比下滑13.8%至1.93 亿欧元。

2)迅销集团截止8月底的25财年收入同比增长9.6%,中国内地市场收入下降4%

据时尚商业快讯,迅销集团公布截至2025年8月31日止的2025财年业绩,收入与利润全面超出市场预期,该集团经营利润同比增长12.6%至5642亿日元,连续第四年创下新高,全年收入同比上升9.6%达3.4万亿日元,主要受益于海外优衣库业务强劲增长及品牌全球化策略深化。

海外优衣库分部在过去一年中实现显著业绩增长,尤其是东南亚、北美及欧洲市场表现突出,优衣库通过强化高功能面料产品线、提升门店体验与数字化零售能力。

相较海外强势表现,中国内地优衣库及GU收入和利润均录得下降,收入减少4.0%,核心利润则下滑10%。公司表示,当前正推进中国市场组织与门店结构重组,以适应消费结构转变及零售环境变化,预计中期将显著改善盈利能力。

3)Lululemon加码中国市场,象征全球版图中的“第二总部”落地上海

据时尚商业快讯,lululemon 将正式启用位于上海西岸中环Westbund Central的全新中国门店支持中心,这栋五层独立大楼,总面积近9000平方米,对lululemon而言,这不仅是一处新的办公地点,而是一场具有战略象征的落地,中国市场正成为品牌全球版图中的“第二总部”。

自2016年进入中国以来,lululemon已经从一个海外运动品牌,成长为中国高端运动生活方式的代名词。过去五年间,中国市场是其全球增长最快的地区之一。此次总部迁入西岸中环,意味着lululemon正在从“在中国销售”走向“在中国创造”,从市场扩张迈向文化与创新的深耕,新总部将汇聚核心职能力量,从市场营销、数字体验到产品创新与社区关系,形成一个闭环式的战略生态。这种组织层面的升级,意味着lululemon不再只是将中国视作增长引擎,而是品牌灵感、人才与文化再造的核心驱动力,选择落户上海西岸中环,也体现了品牌对城市创造力与文化能量的高度认同。

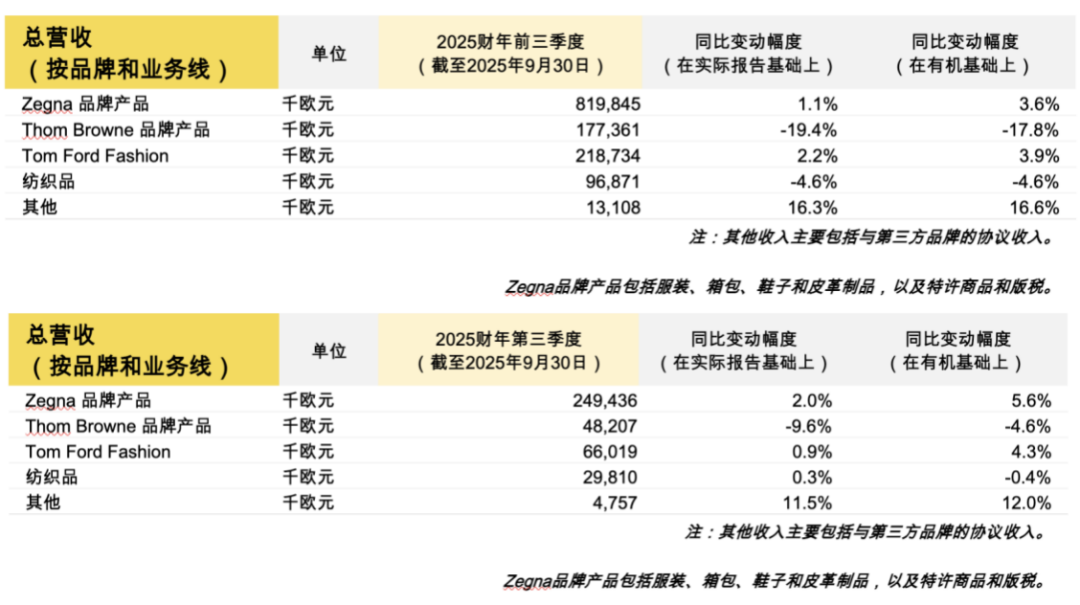

4)杰尼亚集团第三季度营收同比增长0.2%;大中华区营收同比下降10.8%,较第二季度显著改善

Ermenegildo Zegna(杰尼亚)截至9月30日的2025财年前9个月及第三季度未经审计的关键财务数据:前九个月营收同比下降2.3%至13.33亿欧元(在有机基础上:-0.4%);受益于DTC渠道快速增长,第三季度营收加速上升,同比增长0.2%至3.982亿欧元(在有机基础上:+3.6%)。第三季度中,大中华区营收同比下降10.8%(在有机基础上:-6.5%),较第二季度显著改善,主要得益于Thom Browne品牌在该地区的强劲复苏。

截至9月30日,杰尼亚集团2025财年前9个月及第三季度关键财务数据如下:

——各品牌及业务线表现:

——各地区表现:

5)Brunello Cucinelli前三季度营收同比增长11.3%(按固定汇率),亚洲市场增长15.6%,中国市场实现两位数增长

意大利奢侈品集团Brunello Cucinelli 截至9月30日的2025财年前九个月业绩数据:总营收同比增长10.8%至10.192 亿欧元(按固定汇率计算:+11.3%)。截至9月30日,Brunello Cucinelli 2025财年前9个月关键财务数据如下:

按地区:

——欧洲:在意大利,总营收同比增长9.1%至1.203亿欧元,其中2025年春夏和秋冬系列的交付节奏特提振了第二季度的业绩表现。集团在在各欧洲国家的稳固本土业务基础,加上高端旅游的因素——特别是美国客户,推动了第三季度营收同比增长10.8%,较上一季度表现进一步改善。

—— 美洲:第三季度相比此前时期进一步改善,单品牌门店表现非常积极,同时在奢侈品百货商店中,成衣仍然是表现最优的品类之一。此外,季中销售在零售和多品牌渠道均高于去年同期水平。冬季系列在新的关税环境下推出;2025 年秋冬系列的增长抵消了关税的影响,同时并未影响销售或客户购买意愿。

—— 亚洲:中国市场再次实现两位数增长,集团表示,该市场将逐步、稳步地为奢侈品行业带来新客户。目前,中国市场总营收占比约为13%,集团预计该权重将逐步增长,增长将由系列的独特性和极高的手工品质驱动。在此背景下,品牌于上海浦东开设全新门店,“我们一直计划每年开设1~2家新店,同时力求现有门店实现健康的同比增长。即使面对众多关于提高知名度的建议,我们也选择不加快分销或传播,因为我们意识到,中国市场的特殊速度和反应能力,以及其强大的数字化程度。”

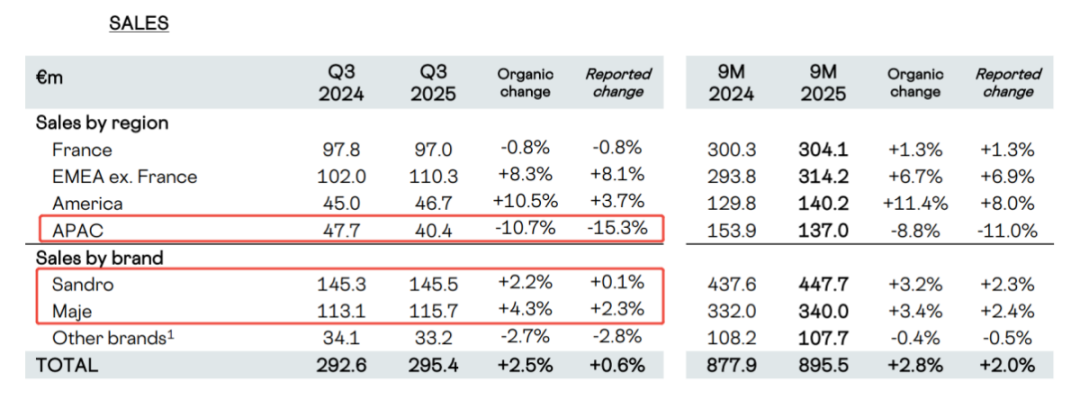

6)Sandro、Maje的母公司SMCP前三季度销售额同比有机增长2.8%,中国线下门店同店销售额恢复正增长

法国时装品牌Sandro、Maje、Claudie Pierlot 和 Fursac 的母公司、法国时尚集团 SMCP 发布2025财年前九个月业绩:销售额同比有机增长2.8%至8.96亿欧元,主要得益于可比增长2.9%。

按地区市场看,除亚洲外,所有地区均实现增长。亚洲市场业绩主要受2024年实施的门店网络优化战略影响,其中,中国市场2024年净关闭65家门店。第三季度,集团销售额同比有机增长2.5%至2.94亿欧元,期内门店网络持续扩张,通过在中东、埃及、巴尔干半岛等现有市场开展合作,以及进入格鲁吉亚等新市场,销售点(POS)总计 1651家。

第三季度经营亮点如下:美洲市场(+11%)和欧洲、中东及非洲市场(+8%)增势强劲;尽管9月受到了政治经济环境影响,但法国市场展现出业绩韧性(-0.8%);亚洲市场方面,尽管中国门店网络优化仍对销售额存在影响,但集团通过努力,折扣率显著下降8个百分点;受包括中国在内的所有地区线下门店积极增长推动,集团销售额可比3.2%,印证了上半年趋势及集团战略的有效性。

7)阿迪达斯第三季度销售额同比增长12%,创下史上最强季度业绩;大中华区增长10%

Adidas阿迪达斯2025年第三季度按货币中性计算,销售额同比增长12%至66.3亿欧元,刷新了品牌自成立以来的单季纪录。第三季度营业利润增长23%,达到7.36亿欧元,推动公司今年前九个月的营业利润率上升至 10.1%。

在区域表现上,除北美外的所有市场均录得两位数增长,中国市场也获得强劲增长。欧洲市场销售额增长12%至23.3亿欧元,北美市场增长8%至13亿欧元,大中华区实现10%增长,日本与韩国同比增长11%。在产品结构上,鞋类依旧是增长引擎,按货币中性计算销售额上升11%至37.5亿欧元,服装业务增长16%至23.8亿欧元,配饰品类表现平稳,仅增长 1%。展望全年,adidas预计2025财年收入将增长约9%,营业利润有望达到20亿欧元,高于此前的指引。

8)FILA发布全方位“网球战略”,官宣中国首位网球代言人并升级中网合作关系

网球“中国赛季”到来,在中网开赛前夕,运动时尚品牌FILA在北京举办了网球战略合作发布会暨“自成一格”网球大秀。发布会上,FILA正式续约中国网球公开赛并升级为中网独家官方运动鞋服赞助商;首次携手北京体育大学与北京服装学院共建“科技+美学”企学研闭环生态链;同时,正式官宣中国男子网球单打排名榜首的布云朝克特成为FILA中国首位网球代言人。发布会上,FILA大中华区总裁江艳提出,在品牌2030增长战略方向下,FILA将围绕核心客群及其家庭的运动生活需求,着力发展网球和高尔夫球两大菁英运动赛道。

9)泡泡玛特第三季度营收同比增长245%-250%,中国市场增长185%-190%

泡泡玛特公司2025年第三季度整体营收(未经审计)较2024年第三季度同比增长245%-250%。其中,中国营收同比增长185%-190%,海外营收同比增长365%-370%。

——中国市场:线下渠道营收同比增长130%-135%;线上渠道营收同比增长300%-305%。

——海外市场:亚太营收同比增长170%-175%;美洲地区收益同比增长1265%-1270%;欧洲地区收益同比增长735%-740%。

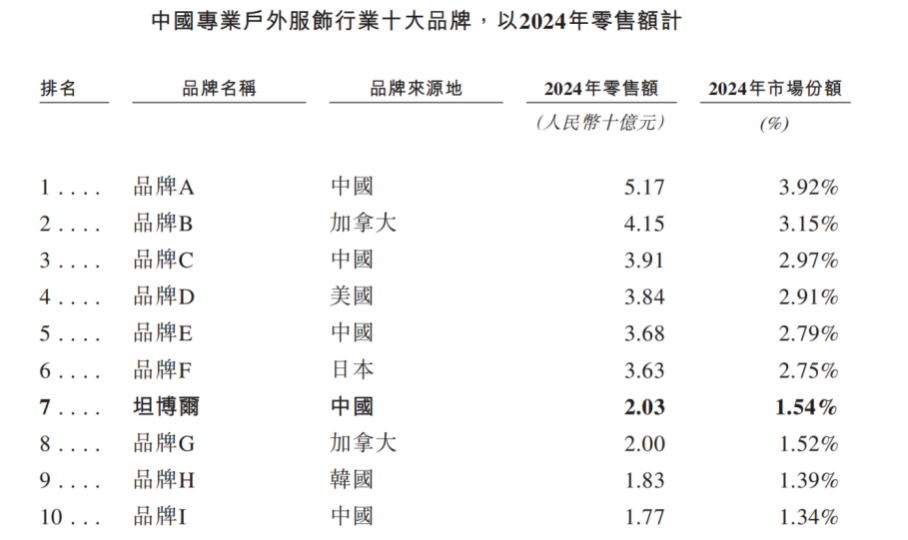

10)户外服饰品牌坦博尔冲刺港交所,上半年营收增长85%

10月9日,坦博尔集团股份有限公司(简称“坦博尔”)正式向港交所递交招股说明书,拟在主板挂牌上市。坦博尔的历史可追溯至2004年,由王丽莉女士家族创立,经过二十多年的发展,坦博尔已成为中国领先的专业户外服饰品牌。招股说明书显示,按2024年零售额计,坦博尔是中国第四大本土专业户外服饰品牌。

招股说明书显示,坦博尔在过去三年实现了持续且稳定的增长。公司营收由2022年的7.32亿元增长至2023年的10.21亿元,并进一步增至2024年的13.02亿元。2025年上半年,公司营收达到6.58亿元,较2024年同期增长85.0%,增长势头强劲。盈利能力方面,2022年至2024年,毛利率分别为50.2%、56.5%和54.9%。净利润方面,2022年为8577万元,2023年增至1.39亿元,2024年为1.07亿元。2025年上半年利润为0.36亿元。

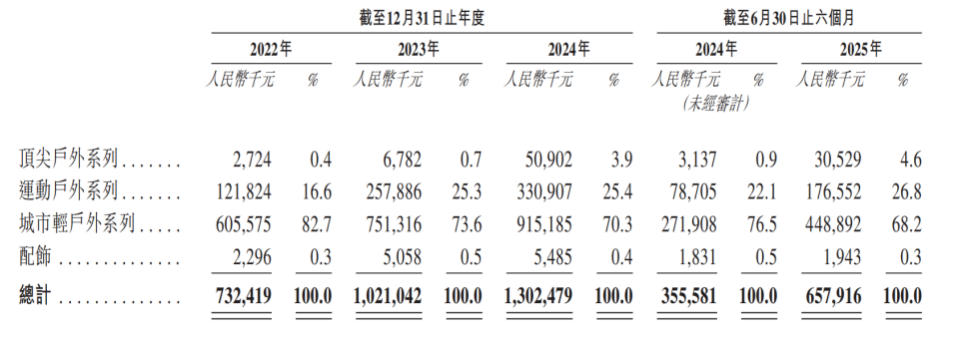

在产品方面,坦博尔的产品组合涵盖专业户外服饰,主要包含专业羽绒服、硬壳服饰及软壳服饰。目前拥有三大产品系列——顶尖户外系列、运动户外系列与城市轻户外系列,截至2025年6月30日,产品体系共包含687个SKU。从营收构成来看,城市轻户外系列仍是营收主力,但在2025年上半年其收入占比已降至68.2%。与此同时,面向更专业户外场景的运动户外系列和顶尖户外系列贡献持续提升,在2025年上半年合计占比超过31%,显示出公司产品结构向更专业化、高端化升级的趋势。

在渠道方面,线上渠道增长迅猛,2025上半年营收占比首超线下。坦博尔通过整合线上及线下的全渠道销售网络销售产品。线上渠道:主要涵盖抖音、天猫、快手、京东及微信小程序等社交商务平台。销售模式包括线上自营门店、向电商平台销售及线上分销商。

线下渠道:包含线下自营门店和分销商运营的线下门店。截至2025年6月30日,坦博尔在中国拥有568家常设线下门店。近年来,坦博尔的线上渠道收入增长显著,其营收占比从2022年的30.9%大幅提升至2024年的48.1%。值得注意的是,在2025年上半年,线上渠道营收占比达到52.7%,首次超过线下渠道,成为公司最大的营收来源。

[以上内容资料来源:公开资料整理]

——成为享誉全球的中国轻奢品牌管理集团——

精彩评论