近日,方正证券发布研究报告,首次覆盖全球胃癌早筛领域的领军企业——Mirxes(觅瑞),并给予“推荐”评级。报告核心指出,公司核心产品“觅小卫®”(GASTROClear)于2025年10月正式获得中国国家药监局(NMPA)批准上市,这一里程碑事件标志着公司完成了“从0到1”的商业化突破,并正式开启进入中国这一庞大市场的价值重估新征程。结合其被纳入港股通所带来的流动性利好,Mirxes的独特稀缺性与巨大增长潜力有望迎来市场重估。

一、 核心基本面与投资逻辑:稀缺性、成长性与平台化的统一

方正证券的投资建议基于以下核心基本面判断,其中财务增长预期明确:

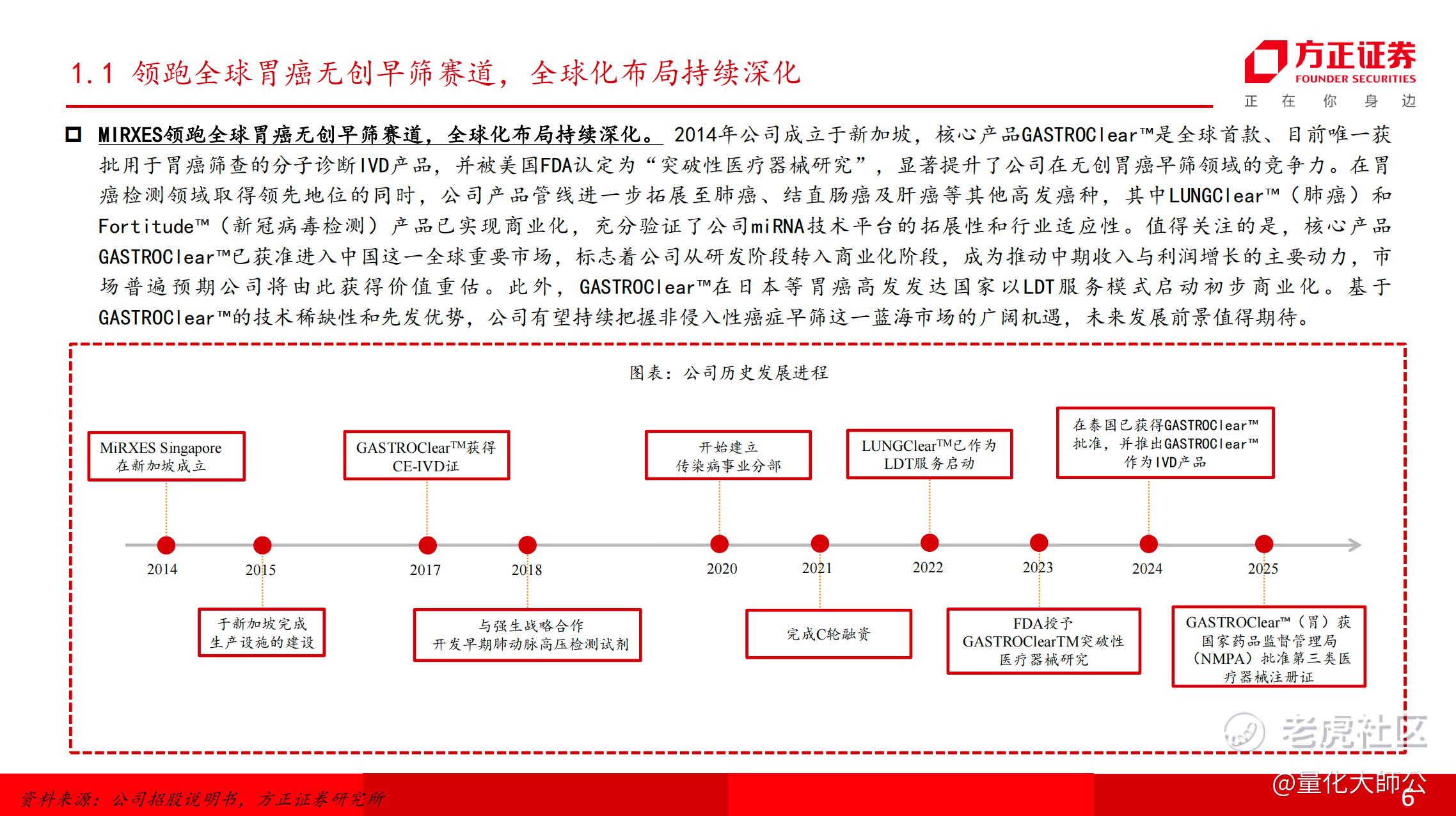

1. 全球胃癌早筛先行者,壁垒深厚: Mirxes的核心产品GASTROClear是全球首款且唯一获批用于胃癌筛查的分子诊断IVD产品,已在新加坡、泰国实现商业化,并获美国FDA“突破性医疗器械”认定,技术领先性获国际认可。公司凭借在miRNA技术领域超十年的积累,构建了强大的专利背景(27项获批专利及63项待批申请),在非侵入性癌症早筛蓝海市场中占据了绝对的先发优势。

2. 业绩增长动能明确,营收高速放量可期: 随着GASTROClear在中国获批,以及在日本、美国等关键市场的后续拓展,公司业绩增长的能见度与确定性大幅提升。方正证券预计,公司2025-2027年营收将分别达到0.27亿、0.41亿和0.75亿美元,同比增速高达30.84%、55.14%和81.32%,呈现加速增长态势。同时,公司盈利能力持续改善,预计归母净利润将持续减亏,同比减亏幅度分别为23.38%、32.44%和41.70%,正向现金流拐点可期。

3. 平台化技术驱动持续成长,管线梯队清晰: 公司依托成熟的miRNA RT-qPCR技术平台,构建了层次分明的产品管线。肺癌筛查产品LUNGClear已在东南亚和日本商业化;结直肠癌筛查产品CRC-1预计2025年下半年完成原型设计;肝癌、乳腺癌筛查及多癌种早筛项目CADENCE也已启动,为公司提供了清晰的短期催化剂和广阔的长期想象空间。

4. 一体化产业能力构筑成本与供应链优势: 公司在新加坡和中国拥有符合cGMP标准的生产设施,形成了“研发-生产-商业化”一体化平台。这不仅保障了产品质量与供应稳定,更直接转化为可观的盈利提升,2025年上半年毛利率同比大幅提升18.8个百分点至67.8%,为其未来市场竞争和利润释放奠定了坚实基础。

二、 核心业务与近期看点

1. 核心产品矩阵:

· 胃癌筛查(GASTROClear): 公司的王牌产品,之前已在新加坡、泰国获批,并于2025年10月获得中国药监局批准,成为业绩增长最核心的驱动力。

· 肺癌筛查(LUNGClear): 作为LDT服务已在东南亚和日本商业化,是收入的重要补充。

· 在研管线(CRC-1、LV-1、BC-1等): 结直肠癌、肝癌、乳腺癌等筛查产品研发稳步推进,确保公司创新活力的延续。

2. 近期商业化进程:

· GASTROClear 占据中国唯一一张注册证的优势,继续在中国市场普及和落地。

· LUNGClear 继续在现有市场深化渗透。

· CRC-1 预计2025年下半年完成原型设计并启动东南亚LDT商业化,计划2026年启动中、新两地IVD临床试验,是下一个重要的里程碑。

三、 投资建议与风险提示

方正证券首次覆盖,基于对公司稀缺技术、平台化能力及中国市场巨大潜力的看好,给予“推荐”评级。明确的营收增长与减亏预测,为投资者勾勒了一幅清晰的成长路径图。投资者也需注意报告提示的风险,包括行业竞争加剧、市场开拓及客户回款风险等。

综上所述,Mirxes正站在业绩爆发与价值重估的起点上。方正证券的首次覆盖,系统性地梳理了公司从技术壁垒、产品管线到商业转化的完整投资逻辑,并给出了明确的财务预测。随着中国市场的闸门打开,以及港股通资金的持续涌入,这家胃癌早筛龙头有望在资本市场上书写新的篇章。 $MIRXES-B(02629)$

精彩评论