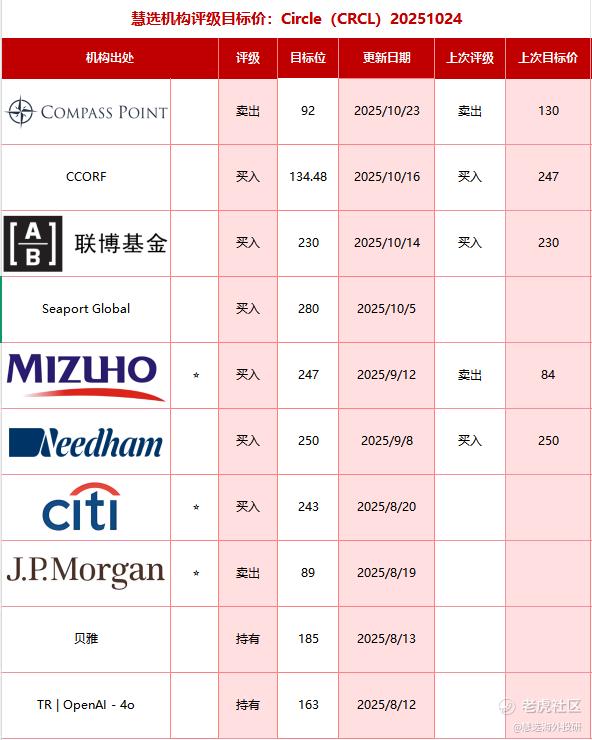

联博集团对Circle(CRCL)的最新研究报告核心观点分享

一、核心结论:维持“买入”评级,目标价230美元

联博集团分析师Gautam Chhugani在报告中明确表示,CRCL作为全球合规稳定币领域的龙头企业,其发行的USDC(USD Coin)已成为连接传统金融与加密经济的核心桥梁,具备长期增长的核心竞争力。联博维持对CRCL的“买入”评级,目标价230美元,认为当前股价未充分反映USDC的生态价值及Circle的业务扩张潜力。

二、核心观点拆解

1. 合规稳定币龙头地位:USDC的“数字美元”属性构建长期壁垒

联博集团强调,CRCL的核心竞争力在于USDC的合规性与“数字美元”属性。USDC是全球第二大稳定币(截至2025年8月,市值约650亿美元),由Circle与Coinbase联合发行,1:1锚定美元,储备资产主要为美国国债、现金及等价物,符合严格的监管要求(如美国的《稳定币监督法案》框架)。这种合规性使USDC区别于其他稳定币(如USDT),成为机构用户与跨国企业的“安全选择”:

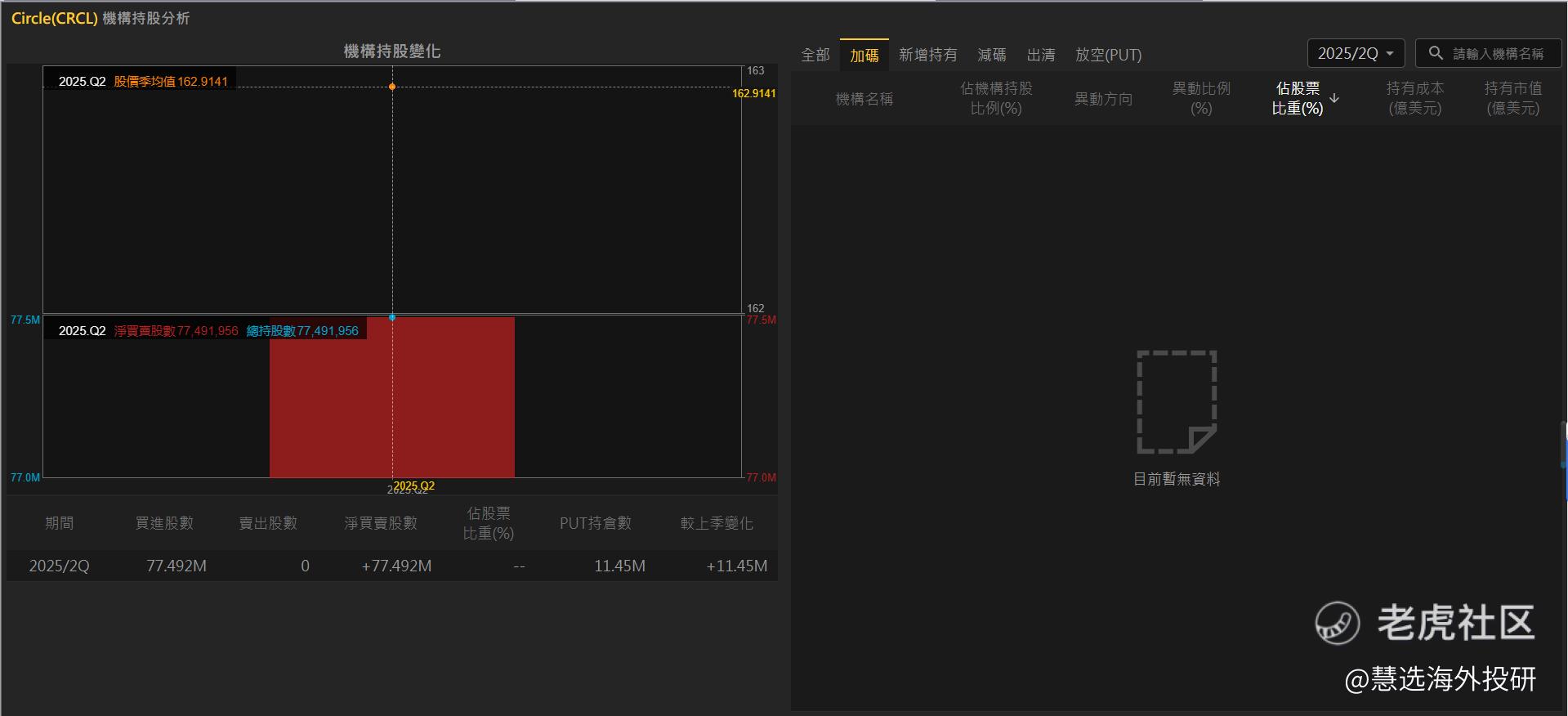

1)机构采用加速:CRCL已与摩根大通、花旗银行等传统金融机构合作,推动USDC在企业支付、供应链金融中的应用;同时,加密交易所(如Binance、Coinbase)已将USDC作为主要交易对,提升了其流动性与用户渗透率。

2)生态协同效应:CRCL通过“Circle Payments Network”(支付网络)连接金融机构与企业,推动USDC在跨境贸易、数字资产交易中的使用,形成“储备资产-支付场景-生态拓展”的正向循环。

2. 利率环境改善:净息差扩张驱动利润增长

联博集团认为,美联储降息周期(2025年以来美联储已多次降息)将显著改善CRCL的盈利状况。CRCL的主要收入来源是USDC储备资产的利息收入(占2025年上半年收入的85%以上),储备资产主要为美国短期国债(如1年期国债)。当美联储降息时,短期国债收益率下降,但CRCL的净息差(储备资产收益率与资金成本的差额)将扩张,原因在于:

1)资金成本稳定:CRCL的资金主要来自用户存款(USDC的发行需用户存入美元),存款利率受美联储政策影响较小(因USDC是稳定币,用户更关注流动性而非利息);

2)储备资产结构调整:CRCL可通过增加长期国债配置(如10年期国债),锁定更高的收益率,抵消短期收益率下降的影响。

联博预测,2025年CRCL的净息差将较2024年提升20-30个基点,推动净利润增长约40%。

3. 长期增长驱动:从“支付工具”到“互联网原生货币”的转型

联博集团认为,USDC的长期增长潜力远不止于“支付工具”,而是将逐步成为互联网的原生货币,支撑更广泛的金融场景:

1)DeFi(去中心化金融)整合:USDC已成为DeFi生态的核心资产,用于借贷、质押、流动性挖矿等场景(如Compound、Aave等DeFi平台均支持USDC)。随着DeFi的普及,USDC的需求将持续增长;

2)智能合约与Web3应用:USDC可与智能合约结合,实现自动化的金融交易(如保险理赔、供应链融资),提升金融效率。联博预测,2026年USDC在DeFi中的使用量将较2025年增长50%以上;

3)跨境贸易结算:USDC的“数字美元”属性使其成为跨境贸易的理想结算工具(无需传统银行的跨境支付系统,如SWIFT),可降低交易成本(约30%)与结算时间(从几天缩短至几分钟)。CRCL已与沃尔玛、亚马逊等跨国企业合作,推动USDC在跨境贸易中的应用。

4. 监管风险可控:《稳定币监督法案》框架下的合规优势

联博集团指出,市场对CRCL的监管风险担忧过度。美国国会正在推进的《稳定币监督法案》(Stablecoin GENIUS Act)将为稳定币行业建立明确的监管框架,CRCL的合规性将使其受益:

1)法案要求:稳定币发行商需满足“1:1储备资产”“定期审计”“反洗钱(AML)与了解你的客户(KYC)”等要求,CRCL已提前满足这些条件(如2025年上半年完成了第三次独立审计);

2)竞争壁垒提升:法案将限制非合规稳定币的发行(如未满足储备要求的稳定币),CRCL的合规优势将转化为市场份额的提升。联博预测,2026年USDC的市场份额将从2025年的24%提升至30%以上。

三、风险提示

联博集团在报告中也提到了CRCL面临的潜在风险,主要包括:

1)美联储政策超预期:若美联储暂停降息或加息,USDC储备资产的利息收入将下降,挤压CRCL的利润空间;

2)竞争加剧:其他稳定币发行商(如Paxos、Gemini)可能通过更低的价格或更好的服务抢占市场份额;

3技术风险:区块链技术的漏洞(如智能合约漏洞)可能导致USDC的损失,影响用户信任。

四、总结

联博集团对CRCL的核心观点可概括为:CRCL作为合规稳定币的龙头企业,其发行的USDC具备“数字美元”的长期壁垒,随着利率环境的改善与生态的拓展,长期增长潜力巨大。联博维持“买入”评级,目标价230美元,认为当前股价未充分反映USDC的生态价值与Circle的业务扩张潜力。尽管面临监管与竞争风险,但CRCL的合规优势与业务布局使其具备较强的抗风险能力,是投资者布局加密经济的重要标的。

精彩评论