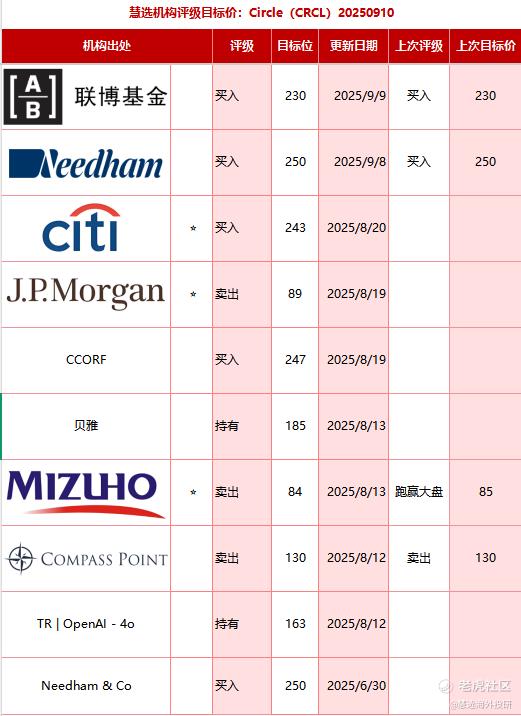

花旗对circle(CRCL)的最新研究报告核心观点分享

一、核心评级与目标价

花旗首次覆盖Circle(CRCL),给予“买入”(Buy)评级,设定243美元/股的目标价,较当时Circle的股价有较大涨幅预期。

二、核心观点支撑逻辑

1.稳定币市场的领导地位

Circle作为全球第二大稳定币USDC的发行商,占据稳定的市场份额,具备网络效应与用户粘性。花旗认为,稳定币市场的集中化趋势将持续,Circle的市场份额有望保持或扩大,为其带来持续的储备资产利息收入(占Circle总收入的95%-99%)。

2.监管环境改善的受益者

2025年6月,美国参议院通过《指导与建立美国稳定币国家创新法案》(又称《天才法案》),标志着稳定币从“灰色地带”迈向“合规运营”的里程碑。花旗指出,该法案的通过将消除稳定币监管的不确定性,允许Circle等合规发行商扩大业务规模(如跨境支付、机构服务),并提升市场对USDC的信任度。

3.业务增长的驱动因素

1)机构采用增加:随着稳定币合规性提升,机构投资者(如对冲基金、企业)对USDC的需求增长,推动Circle的储备资产规模扩张(2025年第一季度USDC支持的交易量达6万亿美元)。

2)跨境支付与金融科技整合:Circle通过Citi Token Services等平台,将USDC嵌入跨境支付场景,降低交易成本(较传统信用卡支付低至0.1%以下),拓展 fee income 来源。

4.估值合理性

花旗认为,尽管Circle股价在IPO后涨幅显著(2025年6月上市首日涨幅达168%),但当前估值仍未充分反映其长期增长潜力。支撑估值的因素包括:

1)稳定币市场的高增长性(麦肯锡预测,全球稳定币市场规模未来十年可能突破10万亿美元);

2)Circle的轻资产模式(依赖储备资产利息,运营成本低);

3)美元化趋势(新兴市场用户对美元稳定币的需求增长,推动Circle的国际扩张)。

三、潜在风险提示

尽管花旗给予“买入”评级,但报告也隐含了对利率风险与监管变化的关注:

1)Circle的收入高度依赖储备资产的利息收入(占比95%-99%),若美联储加息导致利率下降,可能挤压其利润空间;

2)若未来监管政策出现不利变化(如限制稳定币的发行或使用),可能影响Circle的业务扩张。

总结

花旗对Circle的核心观点是“长期增长潜力显著,当前估值具备吸引力”,核心逻辑围绕稳定币市场的领导地位、监管环境改善及业务增长驱动因素。尽管存在利率与监管风险,但花旗认为这些风险在可控范围内,且Circle的增长前景足以支撑其目标价。

精彩评论