RDC作为XDC领域重要的研究方向,凭借其 “诊疗一体化” (即可实现从诊断到治疗的全程可视化的闭环)优势脱颖而出,在临床中快速应用。随着诺华RDC产品在终端实现爆发式增长,多家大型跨国制药公司纷纷通过大额并购强势切入RDC领域,驱动治疗管线快速扩容。与此同时,国内企业亦加速布局该领域,不仅在核心适应症、靶点及核素选择上紧密跟进国际前沿,更呈现出差异化的战略布局特征。

01.终端需求强劲,诺华RDC产品Pluvicto跻身药品“重磅炸弹” 行列

诺华作为核医药领域的领军者,其在该领域的战略布局可追溯至 2017 年。当年,诺华以 39 亿美元完成对法国癌症公司Advanced Accelerator Applications (AAA) 公司的收购,借此获得放射性配体疗法(RDC)药物 Lutathera,次年,诺华再度通过 21 亿美元收购 Endocyte 公司,将另一款核心 RDC 药物 Pluvicto 纳入管线,进一步完善了其在核药领域的产品矩阵。

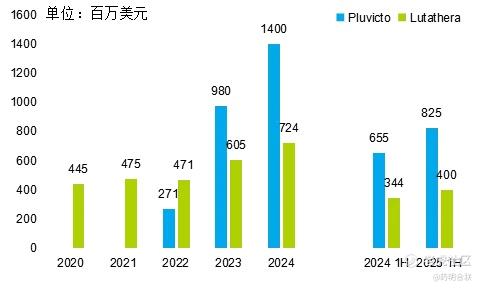

2024 年,Pluvicto 实现营收 13.92 亿美元,同比增长 42%,成为核医药领域首个年销售额突破 10 亿美元的 “重磅炸弹” 药物;Lutathera 营收达 7.24 亿美元,同比增长 20%,延续了快速增长态势。两款核药合计为诺华贡献 21.16 亿美元营收,充分彰显了核医药领域的商业化潜力。

Pluvicto上市后的快速放量离不开其在临床治疗中展现出的优势及后续的市场布局:

1.显著的临床获益

Pluvicto于2022年3月获FDA 批准上市,是首款FDA批准用于治疗晚期的前列腺特异性膜抗原阳性、转移性去势抵抗性前列腺癌(PSMA阳性mCRPC)患者的靶向放射性配体靶向疗法。Pluvicto的关键三期临床试验(VISION)结果显示,晚期PSMA阳性mCRPC患者的标准治疗加入Pluvicto,可显著延长影像学无进展生存期(rPFS,8.7 vs 3.4个月)和总生存期(OS,15.3 vs 11.3个月)。

2.精准的靶向性

Pluvicto 因靶向前列腺癌高表达(>80%)的 PSMA 而选择性高,能高效杀伤癌细胞并减少对周围健康组织的损伤。其搭载的放射性核素 Lu-177 能量高、射程短,既可有效杀伤病变,又不会损害非靶器官或影响周围人员;Lu-177 良好的化学稳定性和低挥发性也赋予其优异的成药性。

3.持续的适应症拓展

2025年3月,FDA扩大Pluvicto的适应症,纳入一类新的患者群体:前列腺特异性膜抗原(PSMA)阳性转移性去势抵抗性前列腺癌(mCRPC)成人患者。新适应症的获批将符合治疗条件的患者人群扩大约三倍,进一步确立了放射配体疗法在癌症治疗中的支柱地位。诺华仍在探索Pluvicto在疾病更早期阶段的应用,包括转移性激素敏感性前列腺癌(PSMAddition,NCT04720157)和寡转移性前列腺癌(PSMA-DC,NCT05939414)。

展望未来,根据诺华在 2025 年摩根大通医疗健康大会(JPM 大会)上披露的预测数据,Pluvicto 的销售峰值有望超过 50 亿美元。

02.资本高度聚焦,MNC争相入局 RDC 赛道

诺华公司研发的 Pluvicto,作为RDC领域当之无愧的标杆性产品,其在商业市场上取得的辉煌成功,不仅以实打实的业绩充分印证了 RDC 药物所蕴藏的巨大市场潜力与广阔应用前景,更如同一颗 “启明星”,吸引了众多跨国药企加速入场,展开密集的战略布局。

根据不完全统计,全球TOP 20大型制药企业中,有8家通过BD在内的多种方式,积极投身于RDC这一极具发展潜力的领域,主动展开战略布局,以期在未来的市场竞争中占据有利地位。

从大型MNC的布局来看,整体并购主要集中在以下思路:

1.纵深加强:更加新颖的放射性偶联药物

2023 年3月,诺华与 Bicycle Therapeutics 达成金额达 17.5 亿美元的合作,携手开发基于双环肽的放射性偶联药物;2023 年 5 月,拜耳与 Bicycle 公司达成合作,双方基于后者的环肽技术平台联合开发核药,合作总金额超过 17 亿美元。

2.完成布局:通过收购完成从0到1的产品线拓展

礼来在2023 年 10 月以 14 亿美元完成对 POINT Biopharma Global(以下简称POINT)的收购,溢价87%。POINT 拥有一系列处于临床及临床前阶段的癌症治疗用放射性配体疗法(RLT),其中核心资产 177Lu-PNT2002 与 177Lu-PNT2003 已进入 Ⅲ 期临床试验阶段;BMS在2023年12月以约250%的溢价收购了RayzeBio,从而囊获了RYZ101、RYZ801等创新靶向核药,以及GMP工厂和技术平台,希望在RDC治疗领域大展拳脚;阿斯利康于 2024 年 3 月以 24 亿美元的总交易金额完成对 Fusion Pharmaceuticals 的收购,获得其核药管线核心产品FPI-2265 与 FPI-2068,此举标志着阿斯利康正式进军核医药领域。

3.实现“诊疗一体化”

诺华于2023年4 月与 3B Pharmaceuticals 签署 4.65 亿美元合作协议,获得其 FAP 靶向肽技术在治疗与成像应用领域的全球权益。

4.产能稀缺:解决核素自身半衰期短带来的产能问题

2025年2月,礼来与澳大利亚初创公司AdvanCell合作,凭借AdvanCell的铅-212生产技术和放射性核素开发基础设施,以及礼来的药物候选项目,共同开发核药疗法;2025 年 1 月 28 日,Lantheus Holdings 以潜在总交易额 10.025 亿美元收购了 Evergreen,吸收 Evergreen 的放射性配体疗法制造平台与 CDMO 业务。

5.并购驱动协同,联手实现共赢

2024年5月,诺华宣布以 10 亿美元预付款及最高 7.5 亿美元潜在里程碑付款收购 Mariana Oncology。Mariana Oncology 的创新放射性药物研发管线与技术平台将与诺华成熟的临床开发能力及商业化优势深度融合,形成协同效应。

03.中国 RDC 正蓄力待发,热潮将启

在竞争格局中,国内玩家也正在快速进场。先通医药XTR008 是国内潜在首个 SSTR 靶向 RDC,也是国内临床进展最快的管线,已于2025年4月报产,预计将于 2026 年获批上市。其他涉足该领域的相关公司包括在ADC领域的排头军:科伦博泰、百利天恒、恒瑞医药等;相关的进展如下:

科伦博泰

2025 年 7 月,据药物临床试验登记与信息公示平台信息,科伦博泰登记了一项 Ⅰ 期临床研究,旨在评估 SKB107 在晚期实体瘤骨转移受试者中的安全性、耐受性、药代动力学、辐射剂量学及有效性。

SKB107 为一款放射性核素偶联药物(RDC)。研究显示,70%-80% 的晚期癌症患者会发生骨转移,现有治疗存在显著局限性。相较于传统疗法,SKB107 具有精准靶向与全身治疗双重优势,可在有效杀伤肿瘤细胞的同时减少对正常组织的损伤。

百利天恒

根据 CDE 官网公示,百利天恒于 2025 年 7 月提交镥 [¹⁷⁷Lu]-BL-ARC001 注射液的临床试验申请(IND)。这是该公司在 ADC 领域布局后,首次递交 ARC 药物申请。公司的HIRE-ARC平台(靶向放疗)整合了抗体介导的精准靶向递送技术及放射性核素强大的肿瘤杀伤能力,与其他疗法协同更能增强临床获益。

恒瑞医药

恒瑞医药已有多款核药产品获批进入临床试验阶段,包括镥 [¹⁷⁷Lu] 氧奥曲肽、核素诊断药物镓 [⁶⁸Ga] 伊索曲肽,以及用于转移性去势抵抗性前列腺癌的 HRS-4357、前列腺癌诊断的 HRS-9815 等。同时,该公司正积极搭建RDC平台,以期取得更多研发成果。

云南白药

2025 年 4 月,CDE 官网公示云南白药全资子公司云核医药(天津)有限公司自主研发的 1 类放射性治疗新药 “INR102 注射液”(受理号:CXHL2500121)获临床试验默示许可。该药物拟用于治疗前列腺特异性膜抗原(PSMA)阳性的转移性去势抵抗性前列腺癌(mCRPC)成人患者,标志着云南白药在核药治疗领域的研发取得进展。

通瑞生物

2024年11月,通瑞生物首款针对前列腺癌的治疗性核药已正式获批开展临床I期试验,同月公司宣布完成超1亿美元A+轮融资。通瑞生物在研发管线上重点聚焦肿瘤治疗领域,深耕基于全新靶点、多种配体及新型核素的诊疗一体化靶向药物开发。其研发方向精准覆盖中国人群高发的恶性肿瘤类型,包括前列腺肿瘤、神经内分泌肿瘤、胰腺癌等,针对这些病症同步推进诊断药物与治疗药物的研发工作。

辐联科技

2024年5月,辐联科技宣布其创新药物²²⁵Ac-FL-020已获得美国FDA的IND批准,正式获准用于治疗转移性去势抵抗性前列腺癌(mCRPC)。2024年7月,辐联科技再次宣布该药物已荣获FDA授予的快速通道资格,有望使其在市场上更早地亮相。

2024年7月,辐联科技宣布与韩国生物科技公司SKBiopharmaceuticals签署了一项对外授权许可协议。根据该协议,辐联科技授予SKBiopharmaceuticals对于FL-091放射性药物在全球范围内进行临床研究、开发、生产和商业化的独家权利,针对靶向神经降压素受体1型(NTSR1)阳性的癌症。该项交易总额为5.715亿美元,包含首付款、研发及商业里程碑付款,另有特许权使用费未计算在内。

结语

当前,全球RDC市场正处于高速增长阶段。技术维度上,α 核素凭借短射程、高线性能量转移的物理特性,在疗效提升与毒副作用降低方面较传统 β 核素优势显著,正引领肿瘤治疗范式的新一轮升级。未来,随着核素生产工艺的优化、靶点发现的深化以及诊疗一体化模式的成熟,RDC 在肿瘤治疗领域的应用边界将持续拓展,以技术创新突破壁垒,以临床数据夯实价值,最终推动这一疗法从 “潜力赛道” 真正成长为改变肿瘤治疗格局的核心力量,为患者带来更精准、更安全的治疗选择。

Reference:

1. 诺华官网,财报

2. 医药魔方数据库

3. CDE官网

4. 药物临床试验登记与信息公示平台

5. 各公司官网,公告

6. 医麦客:ADC 之后,RDC 接棒!诺华领跑,全球 40+ 临床管线加速冲刺核药市场

7. 氨基观察:一款药物爆品的诞生,Pluvicto崛起启示录

免责声明:合联科讯内容团队专注分享全球生物偶联药行业的科学信息,解读技术创新,传递专家论谈。本文仅作信息交流之目的,文中观点不代表药明合联立场,亦不代表药明合联支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

精彩评论