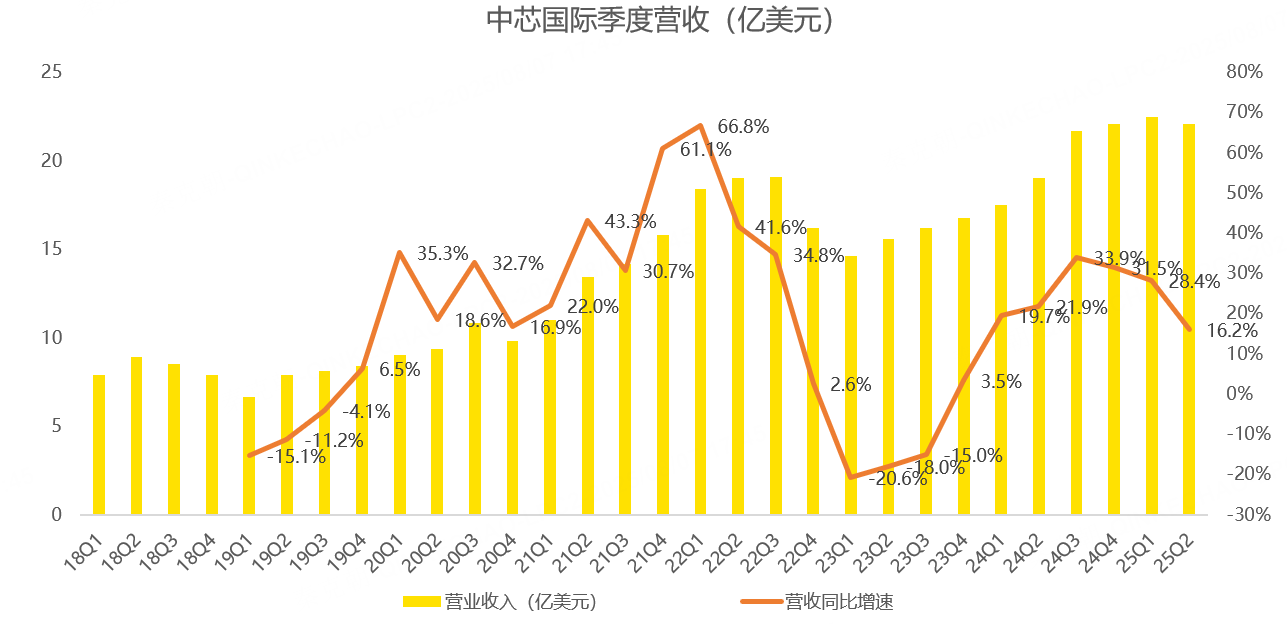

刚刚,中芯国际公布了二季报,营收22.09亿美元,同比增长16.2%,环比下降1.7%,高于管理层给出的环比下滑4%-6%的指引:

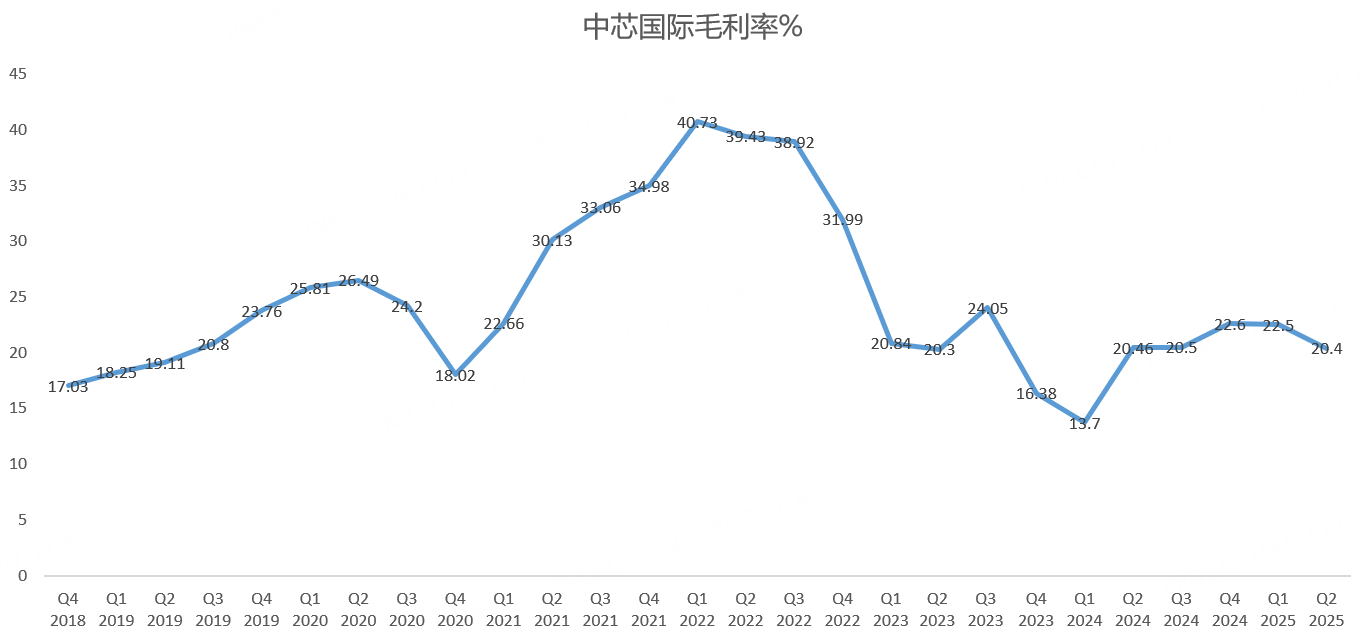

二季度毛利率20.4%,超出管理层给出的20%指引上限:

由此来看,中芯国际二季度大超预期。

但是,从三季度指引来看,中芯国际业绩明显放缓,其中,预计三季度营收环比增长5%-7%,按中值算,营收约23.4亿美元,同比增长约7.9%,增速创一年半以来的新低。

预计三季度毛利率在18%-20%之间,低于分析师预期的21.1%。

二季报中管理层没有解释三季度营收增速放缓的原因,具体要等到明天早上业绩电话会。

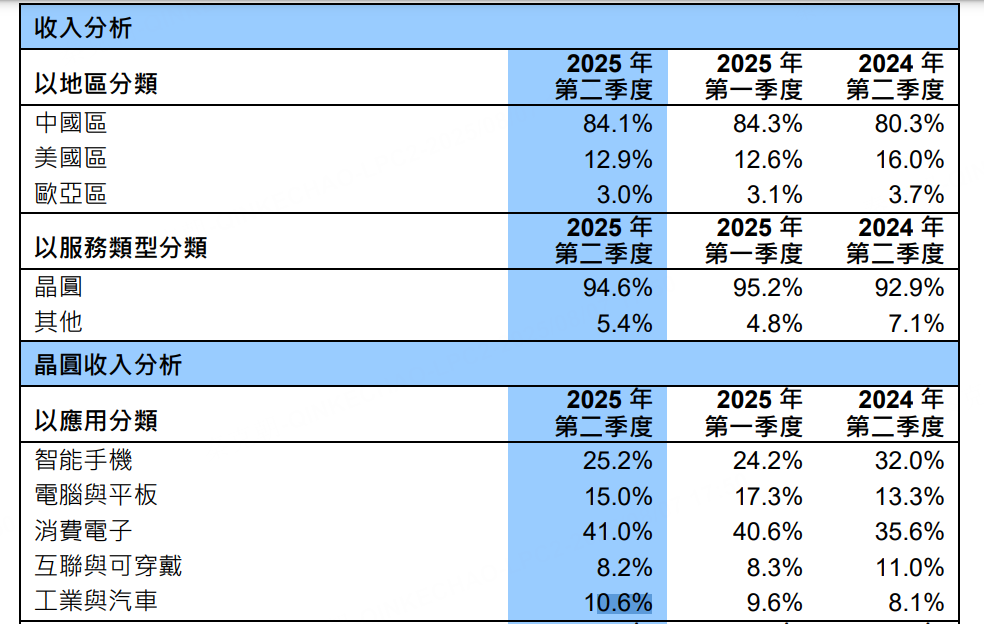

从中芯国际的收入结构来看,智能手机贡献了25.2%的收入,电脑与平板贡献了15%的收入,消费电子贡献41%,其余是可穿戴设备8.2%、工业与汽车10.6%:

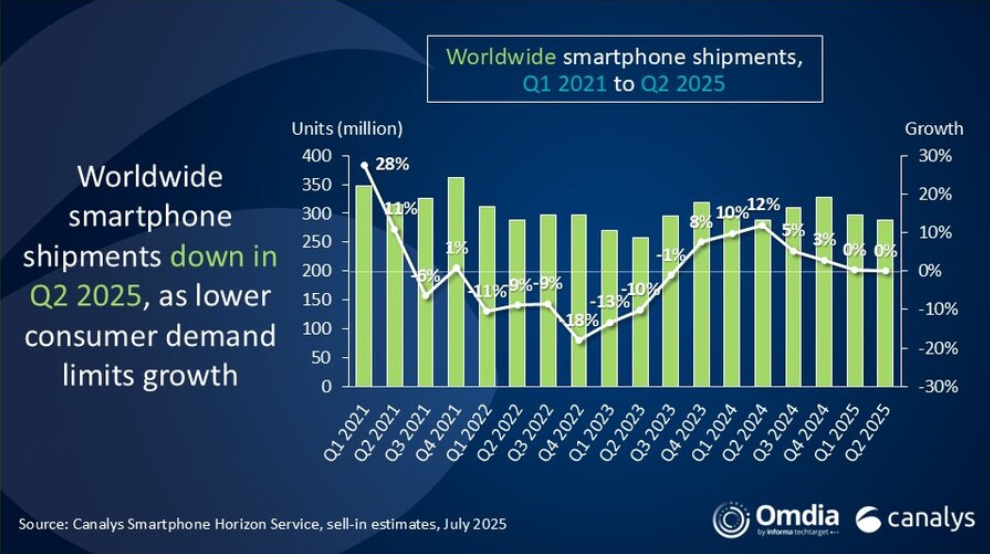

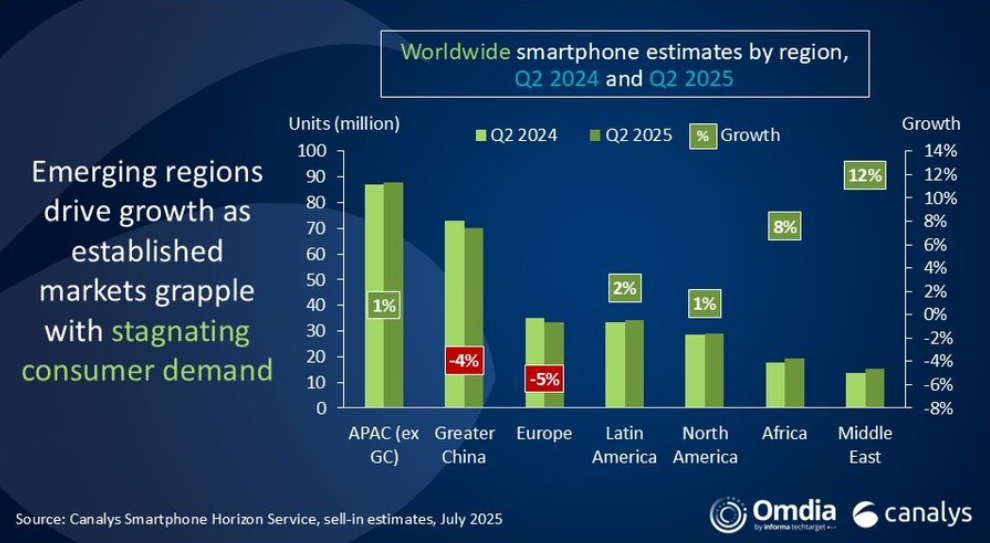

智能手机市场在二季度有所疲软,根据Canalys的数据显示,2025年第二季度,全球智能手机市场同比下滑1%,这是该行业连续六个季度以来的首次下跌:

其中,中国智能手机出货量二季度下滑4%,补贴带来的提振效应开始减弱:

从中芯国际二季度来看,智能手机营收5.57亿美元,同比下滑8.4%。

补贴导致的需求提前,或让三季度的出货量继续恶化,拖累中芯国际业绩增速,关注管理层在明日业绩会上的展望。

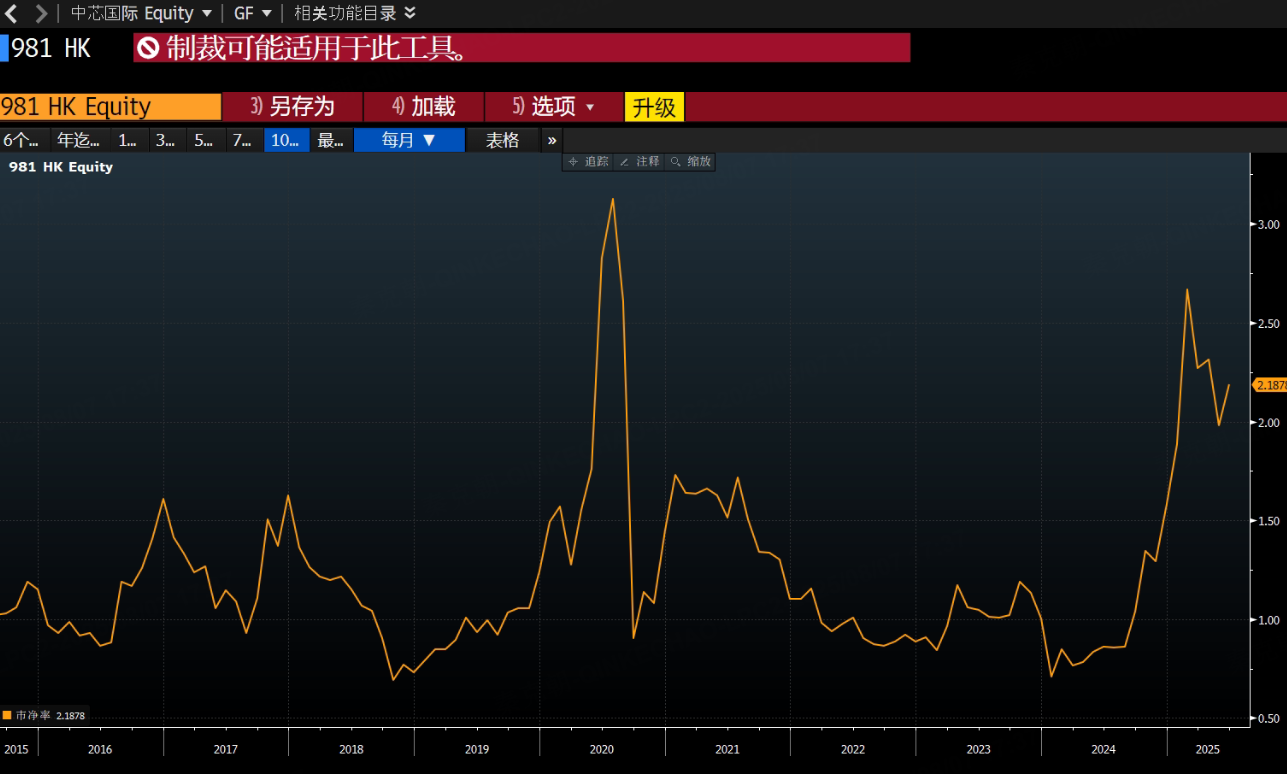

业绩即将放缓的情况下,中芯国际的市净率估值处于历史较高位置,恐怕要悬了: $中芯国际(00981)$

精彩评论