Palantir $Palantir Technologies Inc.(PLTR)$ 昨日发布最新Q2财报,财报后,公司股价再度大涨近8%,使其过去一年累计涨幅已经超过了600%,成为了过去一年美股市场表现最强的超级牛股之一。最新季报又释放了哪些积极信号?股价表现为何如此强势?当前估值又是否存在过度透支?

Palantir的“前世今生”

Palantir Technologies是一家美国软件公司,产品帮助客户能够实现大规模有效地集成其数据、决策和运营,主要向政府及其他商业用户提供大数据分析软件。公司成立于2003年,硅谷鼎鼎大名的风险投资家,PayPal $PayPal(PYPL)$ 创始人之一,Facebook $Meta Platforms, Inc.(META)$ 首位外部投资者,Peter Thiel是公司的创始人之一。

公司最早进入大众视野,是因为美国中央情报局通过其软件的数据分析,成功定位本拉登的位置,此后又协助多家银行追回了纳斯达克前主席麦道夫的“庞氏骗局”所隐匿的数十亿美金。2020年,公司以独角兽之姿上市,此后数年,虽然在政府、国防等领域表现突出,但商业化进展和业务扩张并没有满足投资者预期,股价表现也整体不温不火。

2024年,AI浪潮为公司提供了新的生机,公司推出AI平台产品(AI Platform)后,受到企业用户的大幅追捧,凭借长期为高敏感领域提供精准数据服务的经验和技术积累,大型企业用户普遍认为Palantir平台具备当前市场集成度最高、实战能力最强的AI数据分析和决策能力,产品在过去一段时间也确实获得了客户广泛认可,其业绩增长和股价的上涨也变得一发不可收拾。

Palantir Q2财报表现

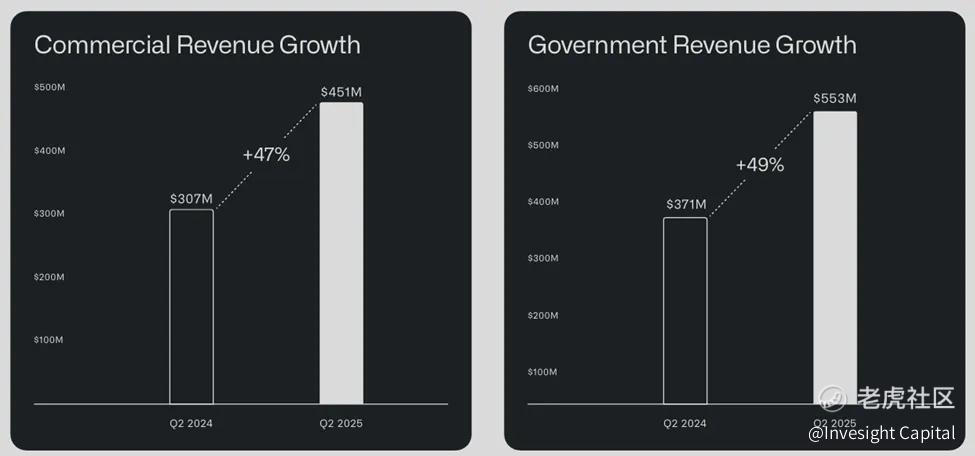

Palantir季度收入同比增长48%,环比增长14%,至10.04亿美元;其中企业业务收入同比增长47%,政府业务收入同比增长49%。公司用户量同比增加43%,其中企业用户量增加48%。当季完成了157笔100万美元以上的交易,66笔500万美元以上的交易,42笔1000万美元以上的交易。

美国业务增长更显著,收入同比增长68%,环比增长17%;其中企业业务收入同比增长93%,企业客户量同比增加64%;政府收入同比增长53%,包括与美国军方签订的100亿美元合并协议。剩余合同价值同比增加145%。

公司当季调整后运营利润率达到了46%,运营利润率与收入增速之和达到94%,较上季度的83%再次大幅提升,早已远超过此前制定的Rule 40目标。净利润同比增长144%,调整后EPS为0.16美元,超出市场预期的0.14美元。调整后自由现金流为5.69亿美元,自由现金流利润率达到了57%的高水平。

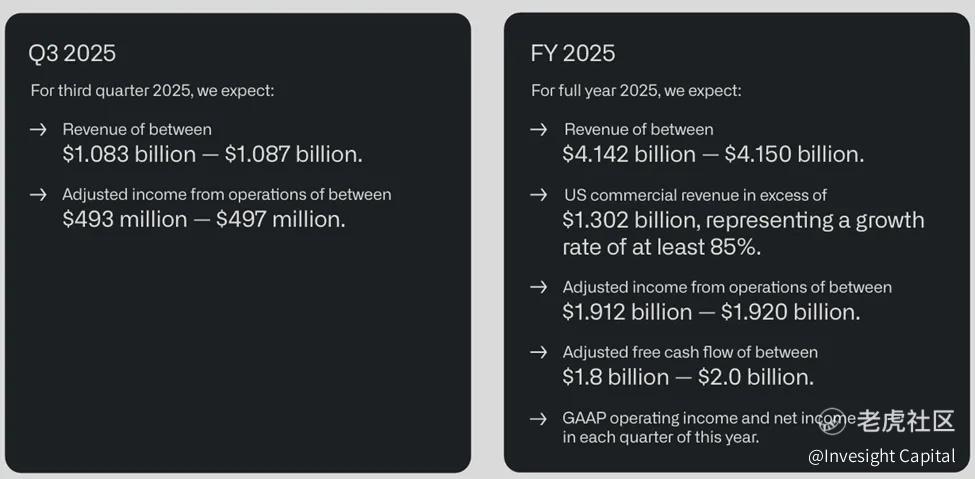

公司预计Q3收入在10.83-10.87亿美元,同比增长49%左右,调整后的运营利润在4.93-4.97亿美元;同时,公司全面上调全年收入和盈利指引,收入预期从此前的38.9-39.02亿美元,上调6%左右至41.42-41.5亿美元,调整后运营利润从17.11-17.23亿美元上调12%左右,至19.12-19.2亿美元;调整后自由现金流预期从此前16-18亿美元,上调2亿美元,至18-20亿美元。

超预期的Q2业绩和大幅上调的全年指引,带动公司股价大幅上涨了近8%,一年累计涨幅突破600%。

Palantir的股价过度透支了吗?

Palantir在AI热潮中能够脱颖而出,并非因为“蹭概念”,而是其平台具备真正“落地能力”。其平台级产品可跨行业快速部署,为企业日常运营深度赋能;长期服务政府/国防机构,产品安全性与精准性经过“实战验证”,这也是其他AI初创企业难以复制的护城河。

这些优势也反映到了公司业绩增长上,过去一年多,Palantir维持业绩超高速增长,同时盈利能力的提升幅度,确实令人惊讶,并且这一趋势似乎远未止步,目前公司全球服务的商业用户量也仅为不到700家,其中70%为美国企业,产品商业用户量仍有巨大的提升空间,尤其是在美国以外的市场,预计公司业绩的超高速增长周期仍有能力维持较长的时间;此外,盈利能力仍较成熟的软件公司有一定的差距,但凭借其产品的定价能力,长期盈利能力有希望超过软件行业平均水平。公司业绩在未来几年仍会受到业绩高速增长与盈利能力提升的双轮驱动。

但是,公司目前128倍的市销率,578倍市盈率,以及625倍的EV/EBITDA都远超出了想象。即便我们在高度乐观的预计下,包括公司维持5年50%年化收入增速,净利润率达到远高于行业水平的40%,并提供50倍的市盈率,公司估值也仅在115美元左右。我们认为公司股价存在过度透支,但考虑到市场处于降息周期叠加AI主题热度,公司又拥有强劲业绩支撑与忠实投资者群体,短期内股价或仍有支撑,不易出现剧烈回调。

博观观点

Palantir正在以前所未有的速度兑现“AI平台”的增长潜力。凭借政府级别的数据整合能力和日益增强的商业化变现能力,公司在AI大潮中率先卡位成功。虽然当前估值水平已经远超大多数科技股,存在透支未来预期的迹象,但在高用户增长与盈利持续兑现的双重推动下,其股价短期内或仍有支撑。未来走势将在估值逻辑与业绩兑现之间寻求平衡。

精彩评论