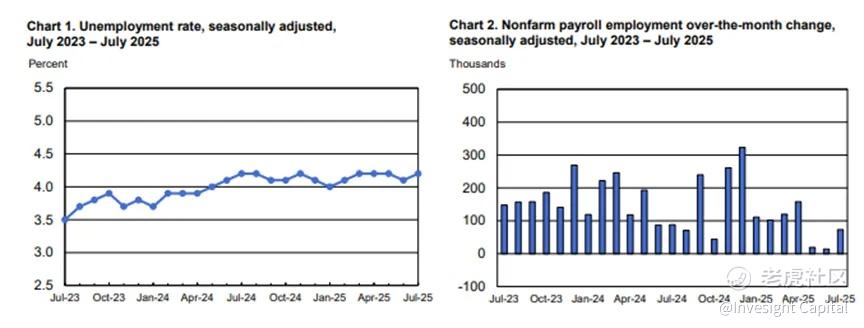

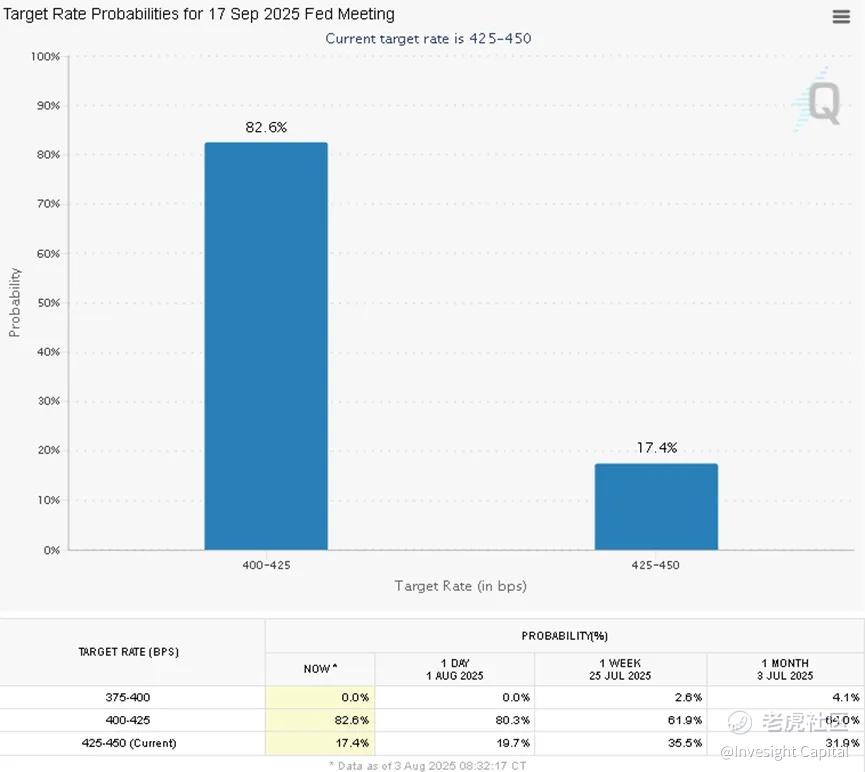

美国7月非农就业数据显著不及预期,新增就业仅7.3万人,创下去年10月以来最小增幅,且失业率从4.1%回升至4.2%。同时,5月和6月数据累计下修25.8万人,远超历史修正幅度。这一疲软报告直接强化了市场对美联储年内降息的预期:交易员将9月降息25个基点的概率从数据公布前的不到40%大幅上调至80%以上,并完全定价年底前两次降息的情景。

美国经济表现强韧但含隐忧

上周三公布的美国第二季度GDP呈现"外热内冷"的复杂态势。最新数据显示,经通胀调整后的GDP年化增长率达3%,较第一季度的0.5%萎缩显著改善。这一反弹主要得益于净出口贡献了5个百分点的增长,而一季度净出口曾创纪录地拖累经济。具体来看,商品进口在二季度累计下降23%,完全抵消了一季度因关税预期导致的"抢进口"效应,同时出口仅微降2.5%,使得净出口成为经济增长的主要驱动力。

然而,剔除贸易波动因素后,内需表现明显疲软。占经济总量约三分之二的消费者支出仅增长1.4%,创下疫情以来连续两个季度的最低增速;企业投资增长同样放缓。反映真实内需的国内私人最终销售仅增长1.2%,为2022年底以来最弱表现。这种增长结构表明,当前经济复苏的可持续性存疑。

市场对数据反应明显,10年期美债收益率上涨约3个基点至4.35%,反映出投资者对经济前景的谨慎态度。整体来看,虽然二季度GDP数据表现亮眼,但内需疲软和投资放缓的态势值得警惕,这可能预示着下半年经济增长动能或将减弱。

大非农不及预期,就业市场降温再次提振降息预期

美国劳动力市场在7月份呈现出明显降温迹象,最新就业报告显示非农就业人口仅增长7.3万人,显著低于预期的11万人,创下去年10月以来最小增幅。更为关键的是,5月和6月数据合计下修25.8万人,这一大幅修正使得过去三个月的平均就业增长降至3.5万人,达到2020年疫情爆发以来最弱水平。失业率从4.1%微升至4.2%,劳动参与率持续下降,劳动力数量连续第二个月萎缩,这些数据共同指向劳动力市场不仅是在放缓,而是可能出现实质性疲软。

这一疲软的就业数据直接影响了市场对美联储货币政策的预期。数据公布后,CME FedWatch显示交易员将9月降息25个基点的概率从40%不到大幅上调至最新的80%以上,并完全定价年底前两次降息的预期。市场反应迅速而强烈,前端国债收益率显著回落,反映出投资者对降息预期的重新定价。这一转变与上周四凌晨FOMC议息会议后的市场情绪形成鲜明对比,当时投资者还对鲍威尔的"鹰派"言论作出强烈反应,认为年内或许只有一次降息。

值得注意的是,虽然平均时薪同比增长3.9%,为3月以来新高,但工资增长对通胀的影响可能被疲软的就业数据所抵消。美联储当前面临的政策困境愈发明显:一方面,劳动力市场降温为降息提供了理由;另一方面,仍需警惕薪资增长可能带来的通胀压力。鲍威尔此前强调失业率是核心关注指标,现在失业率的上升可能成为政策转向的关键因素。

非农数据公布后,“美联储传声筒”Nick Timiraos指出,连续三个月的就业放缓可能迫使美联储在9月会议上讨论降息,尤其是此前坚称“劳动力市场稳健”的鲍威尔近期频繁提及就业“下行风险”,暗示若疲软持续,政策宽松的理由将更加充分。在上周四凌晨新闻发布上鲍威尔六次提及劳动力市场仍有下行风险,当7月大非农认证鲍威尔的预测后,这将成为9月降息的依据。

美指急挫,非美黄金飙升

在数据公布后,因为大非农远远不及预期重燃降息可能,美元指数 $BETASHARES US DOLLAR ETF(USD.AU)$ 从100快速跌破99,收盘回吐上周三以来的所有涨幅。意味着美元指数再次挑战100整数关卡失败,加上降息预期,料本周美元指数将承压。

现货黄金 $ETFS Physical Gold(GOLD.AU)$ 15分钟内飙升38美元,收盘最高到达3365美元/盎司。非美也集体走高,英镑兑美元短线拉升超70点,欧元兑美元短线拉升超90点,美元兑日元暴力下挫110点。

博观观点

美国7月非农就业数据的大幅不及预期,叠加此前两个月的显著下修,标志着劳动力市场出现实质性降温,这很可能成为美联储货币政策转向的关键转折点。尽管二季度GDP数据展现出3%的强劲增长,但这一表现主要依赖不可持续的净出口拉动,而内需疲软、投资放缓等深层次问题正在显现。当前经济呈现出的"外热内冷"特征,使得美联储面临既要防范经济衰退风险、又要警惕通胀反弹的政策困境。随着失业率回升至4.2%、劳动参与率持续下降,加之消费者支出创疫情以来新低,这些相互印证的经济指标正在为9月降息铺平道路。

市场预期的剧烈波动反映出投资者对经济前景判断的分歧,但可以确定的是,7月非农数据已显著改变了美联储的政策天平,为年内开启宽松周期打开了大门。未来两个月的通胀和就业数据将成为决定9月是否降息的最后拼图,而经济数据的任何反复都可能引发市场新一轮的剧烈波动。

精彩评论