2025年上半年,在技术创新的持续推动下,医药交易市场呈现活跃态势:根据《Oppenheimer Biopharma M&A and Strategic Collaboration Insights: 1H'25》报告,H1 2025全球生物医药并购及资产收购交易数量达41个,战略合作交易数量达107个。中国医药产业在这一轮全球重构中展现出强劲的竞争优势,特别是在ADC、双特异性抗体等前沿技术领域,已展现出从"技术跟随者"转变为"创新引领者"的态势。

本文基于对2025年上半年全球医药交易数据的深度分析,结合产业链上下游动态和技术发展趋势,系统阐述当前医药产业的发展格局、结构性变化以及未来发展方向。文章重点聚焦全球ADC相关研究,发掘其在推动产业价值重估中的关键作用,并深入分析中国企业在这一轮全球医药创新生态系统中地位的显著提升及相关技术创新对整个医药产业格局的演绎。

一、全球医药交易市场的强势复苏与中国资产的崛起

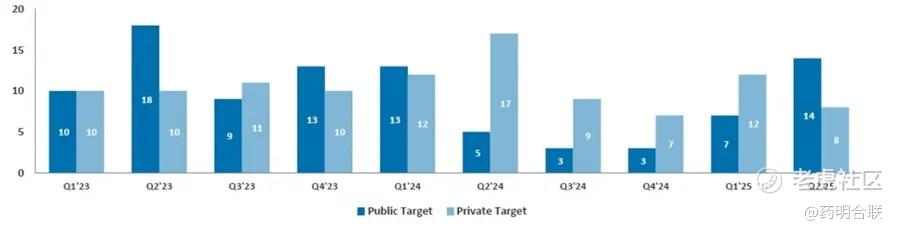

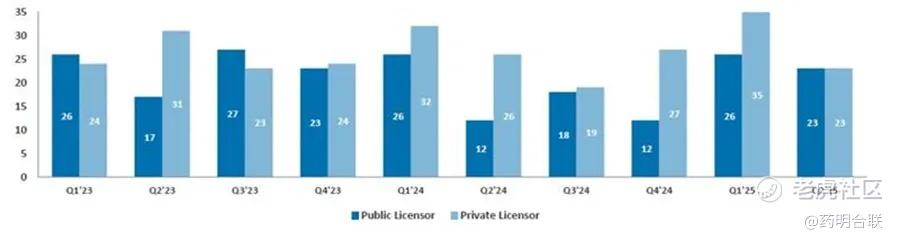

2025年上半年,全球医药交易火热, 根据报告,2025年上半年全球生物医药并购及资产收购交易数量为41个,分季度来看, Q2 2025并购收购数量相较于Q1 2025呈增长态势。若趋势延续,2025年全年并购收购活动有望超过2024年水平。除并购外,战略合作也在上半年频发。2025年上半年全球生物医药战略合作交易数量达107个,行业持续回暖。

中国医药企业在全球价值链中地位提升。根据中研普华最新发布的预测报告,2025年中国医药企业在全球创新药研发投入中的占比预计将达到18.7%,较2024年的14.7%提升明显。这一增长主要得益于中国企业在ADC、双特异性抗体、细胞治疗等前沿技术领域的重点投入。

临床试验数据也能印证中国市场的重要性。根据医药魔方的数据,2024年临床试验数量较2023有所回升,其中国内企业开展试验数量全球第一,中国成为临床试验开展地区的榜首。

二、ADC继续成为全球BD交易主线之一,国产ADC出海硕果颇丰

2025年上半年BD市场的核心驱动力在于对高价值创新技术的战略性布局,尤其是双抗和ADC及其衍生的偶联药物。根据最新统计数据,双抗和ADC相关的BD交易在2025年上半年占据了总交易金额的60%以上,其中ADC的交易占比超过三分之一,成为推动整个BD市场增长的重要引擎之一。

创新型ADC潜在价值备受瞩目。在全球ADC交易中,行业关注度较高的是Taiho Pharma对Araris Biotech AG的收购。根据协议,Araris将在交割时获得4亿美元首付款,并有可能获得高达7.4亿美元的额外里程碑付款。Araris专有的连接子偶联平台AraLinQ™可在无需抗体工程化改造的前提下生成稳定、安全且高效的ADC药物。2024年AACR上Araris公布了双载荷HER2 ADC的临床前数据。2025年AACR上Araris更是带来惊喜:双载荷NaPi2b ADC以及靶向Nectin-4,2 TOP1i+MMAE组合的三载荷ADC。随着产品的研发持续推进,后续的临床数据亦值得期待。

2025年上半年,国产ADC的9项对外BD交易总金额约200亿美元,见证了中国ADC企业在技术创新、工艺优化和产业能力等多个维度的全面提升。

从交易结构来看,国内ADC BD交易展现出几个显著特点:

-

交易金额的巨大提升。大部分交易总金额集中在10亿美金以上,体现了国际巨头对中国ADC创新实力的认可。

-

市场对技术平台价值的重视日益凸显。除了具体的ADC产品,技术平台的授权和合作也成为了BD交易的重要组成部分。

-

交易靶点多样性。交易资产情况显示,海外买家更多地将目光投向了ROR1、DLL3、CDH6、CEACAM5、CLDN6等未来潜力靶点。不少券商也表示期待并看好中国生物药企业产品的差异化优势与更多潜在对外授权交易。因此,这些活跃新兴靶点或将成为未来赛道发展的新方向。

从整体上看,2025年上半年ADC领域活跃的BD交易为中国生物医药的研发和创新提供了充足的资金支持,同时推动中国ADC技术能够加速走向全球,提升中国在全球生物医药产业链中的地位。

三、双特异性抗体和双载荷ADC成新趋势

根据Beacon报告的最新数据,双特异性抗体和双载荷ADC占据了2025年新启动ADC项目的40%以上,这一比例相较于2024年的25%有了显著提升。据不完全统计,全球范围的双抗ADC授权许可自2014年以来已累计34笔,其中许可方(卖方)为包括中国在内的亚洲公司交易有17笔,占比为50%;受让方(买方)则以欧美公司为绝对主力。

值得一提的是,全球共有6个双抗ADC药物在3期临床试验阶段,其中4个为中国本土公司所自主开发,展现了中国在双抗ADC领域的国际领先地位。

四、ADC与肿瘤免疫(I/O)疗法的联合应用大放异彩

MNC积极布局ADC+I/O领域。回顾2023年ESMO会议,EV-302/Keynote-A39研究的临床数据令人惊艳:在维恩妥尤单抗联合帕博利珠单抗(EV+P)对比化疗在局部晚期或转移性尿路上皮癌(la/mUC)的一线治疗中,接受EV+P治疗的患者较化疗组在OS、PFS都实现了接近翻倍的临床获益 [ mPFS=12.5m vs 6.3m(HR=0.45),mOS=31.5m vs 16.1m (HR=0.47)]。随后,在2025年ASCO会议上,EV-302/Keynote-A39的长期随访(中位随访时间29.1个月)数据显示,在EV+P组中达到cCR的患者比例为化疗组两倍(cCR= 30.4% vs 14.5%),在达到cCR的患者中,EV+P较化疗能显著降低患者的疾病进展或死亡风险,这些数据进一步强化了EV+P作为la/mUC患者一线标准治疗的地位。

基于ADC+I/O优异的数据表现,各大MNC也加强战略布局。辉瑞表示其拥有丰富的ADC产品组合,将新的免疫疗法纳入产品组合具有重要的战略意义。BMS也在探索同样的联合治疗策略,通过结合PD-(L)1抑制剂和VEGF抑制剂,进一步增强ADC的治疗效果并减少肿瘤耐药性。对于MNC来说,同时拥有ADC+I/O才是未来行业竞争的入场券。

五、创新靶点涌现,中国为ADC创新持续供能

以CDH17(钙粘蛋白17)为例,是AACR 2025会议上备受瞩目的新兴靶点。CDH17是一种跨膜糖蛋白,主要在胃肠道上皮细胞中表达,在胃癌、结直肠癌等消化系统肿瘤中高度表达,而在正常组织中表达有限。这种特异性表达为ADC开发提供了理想的靶点特征,既能确保对肿瘤细胞的特异性靶向,又能最大限度地减少对正常组织的损伤。十多家中国企业已经启动了针对CDH17的ADC项目,其中部分产品已经进入临床I期研究阶段。

除了CDH17之外,CDH6、STEAP1、MLSN等新靶点也在2025年上半年获得广泛关注。

结语

2025年上半年,中国生物制药企业出海硕果颇丰,ADC作为重点研发领域亦给我们带来了诸多惊喜。在全球市场活跃交易浪潮下,ADC继续成为医药交易核心推动力之一。我们也看到,企业的交易策略开始从单一产品转向技术平台,通过协同创新提升其在ADC领域的核心竞争力。欣喜的是,随着越来越多国内企业展示其ADC领域研究成果,中国ADC企业已逐渐从"技术跟随者"转变为"创新引领者",全球竞争格局不断重塑。技术创新如双靶点ADC、双载荷ADC等不断涌现,为复杂治疗场景提供新方案。我们持续期待ADC在肿瘤治疗领域的亮眼表现,为更多的患者带来新希望。

参考文献:

1. 各公司官网

2. 2025 ASCO官网

3. 2025 AACR官网

4. 2025 ASCO大会国内重点研究总结报告

5. 合联科讯:从ASCO2025看ADC持续衍生:研发进展、联合治疗与持续创新

6. 合联科讯:从靶点突破到免疫联合,AACR2025见证ADC多维进化

7. 博药:ADC+I/O双剑合璧破局千亿市场

8. 雪球:2025 ASCO大会国内重点研究总结报告

9. Geneonline.news

10. 药明合联一站式平台:「技术探析」双抗ADC:下一代靶向治疗的革命性突破

11. Biospace https://www.biospace.com/business/junes-busy-buyout-binge-bolsters-m-a-stats-for-h1

12. 中研普华《中国医药研发行业“十五五”未来趋势预测报告》

13. 《Oppenheimer Biopharma M&A and Strategic Collaboration Insights: 1H'25》

14. 医药魔方《全球临床试验十年趋势及本土药企海外临床布局》

免责声明:合联科讯内容团队专注分享全球生物偶联药行业的科学信息,解读技术创新,传递专家论谈。本文仅作信息交流之目的,文中观点不代表药明合联立场,亦不代表药明合联支持或反对文中观点。本文也不是治疗方案推荐。如需获得治疗方案指导,请前往正规医院就诊。

精彩评论