CRCL隐含波动率150%代表什么?

近期美股新股行情火热, $Circle Internet Corp.(CRCL)$ 吸引了众多关注,短短几周,股价从31美元飙升至最高逼近300美元关口,上市以来累涨超860%,总市值一度达650亿美元。

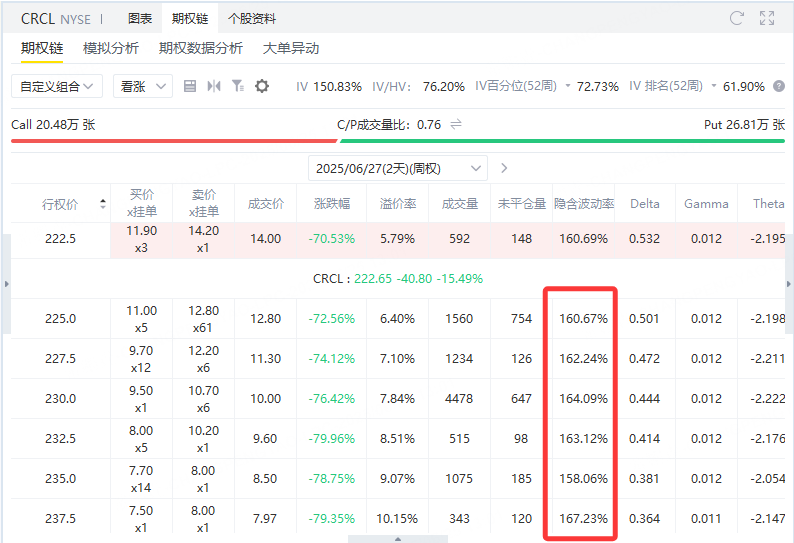

在CRCL行情剧烈变化的过程中,隐含波动率也巨幅拉升,隐含波动率(Implied Volatility,简称 IV)是期权价格中所反映出的市场对标的资产未来波动性的预期,通常以年化百分比表示。

当前 CRCL 股价为 222 美元,若期权的隐含波动率为 150%,它代表的是:

市场预期未来一年,CRCL股价将可能在 ±150% 的范围内波动。

用数据举例说明:

正态分布下,68%的概率股价会落在:

上限:222 × (1 + 1.5) ≈ 555 美元

下限:222 × (1 − 1.5) ≈ 负值(理论破产)

实际含义是:市场预期其未来波动非常剧烈,但并不预测方向。

为什么 IV 会这么高?

CRCL 是刚上市的热门股票,基本面和监管都充满不确定性;

稳定币行业政策敏感,稍有风吹草动,USDC 就可能剧烈波动;

投资者看法严重分歧,有人看它成下一个PayPal,有人认为只是泡沫;

投机资金涌入,推高期权需求,进而拉高IV。

隐含波动率高带来的投资机会

IV 高 → 期权价格贵 → 对“卖出期权”的策略更有利

当波动率指数(如VIX)位于高点,对应标的资产的隐含波动率(IV)也普遍走高,期权价格相对昂贵。在这种环境下,投资者可以用以下几种策略来“做空波动率”。

垂直价差策略 (Vertical Spread)

垂直价差是同时买入和卖出到期日相同、但执行价不同的期权组合。常见做空波动率的垂直价差包括信用价差:例如卖出一个较高权利金的期权(获收权利金),同时买入一个内在价值较小的期权作为对冲。典型形式有熊市认购价差(卖出行权价较低的认购、买入更高行权的认购)和牛市认沽价差(卖出行权价较高的认沽、买入更低行权的认沽)。这种组合在市场预期标的价格走势有限、波动率可能回落时使用。

市场情景: 高隐含波动率时,期权溢价高,可通过卖出期权收取更多权利金。这类策略适用于投资者预期标的价格将维持区间震荡或单边幅度有限的情形,即只要价格不过度突破行权价范围,就可获利。

优点: 风险可控、收取高额权利金。垂直价差的最大亏损和最大收益在建立时即已固定。与单卖方策略相比,它通过买进对冲降低了风险,因此即使出现跳空,也不会产生无限损失。卖出期权后可收取更多权利金,而对应买入的期权权利金较低,构成净信用头寸,策略本身可利用时间价值的衰减获利。

缺点: 收益有限、需承受被行权的风险。垂直价差的最大收益固定,即使标的价格大幅向有利方向运动,也只能赚取行权价差减去净权利金的固定额。若标的价格剧烈反向突破行权价,则可能损失全部预期收益。其次,如果波动率继续上升,卖出的期权隐含价值可能变得更高,也不利于持仓。

期限适用: 对于近期期权(几天到几周)效果最好。垂直价差作为信用策略,其收益主要来自近期期权的时间衰减。在短线(数天)内,即使标的价格无明显变化,也可以快速赚取时间价值;在中线(几周)持有期间,仍可继续收取衰减,并可根据市场情况及时平仓或调整。

日历价差策略 (Calendar Spread)

日历价差是同时使用相同行权价、不同到期日的期权组合,一般做法是卖出近月期权、买入远月期权(同为认购或同为认沽)。这种策略主要利用时间价值差异和隐含波动率变化获利。

市场情景: 常规日历价差适合在隐含波动率较低时入场。此时期权成本较低,若后续波动率上升,可为远月期权带来更大收益。例如,若预期未来事件(如业绩公布、经济数据)可能导致IV上涨,可先布局日历价差。

优点: 潜在收益来自时间价值和波动率。日历价差的长期期权对波动率变化更敏感,若隐含波动率上升,会使组合价值增加。同时,做空近期期权能收取较快衰减的权利金,可部分抵消买入远期期权的成本。

缺点: 对波动率下降很敏感。当隐含波动率从高位回落时,买入的远月期权价值下跌幅度大于卖出的近月期权,因此亏损较大。在高IV环境下入场,期权本身已经很贵,一旦波动率抬头转弱,可能导致损失。相比之下,如果采取反向日历(卖出远月买入近月),则等于是卖空波动率,理论上可在波动率下降时获利,但此策略风险更高。

期限适用: 日历价差一般需要较长期限来体现时间价值差。短线(几天)内,日历组合往往时间差不足,难以获利;中线(几周)才能观察到短期期权快速衰减和隐含波动率变化的效果。然而在高IV背景下,若波动率快速回落,普通日历价差容易亏损。

卖出看跌期权 (Short Put)

卖出看跌期权是经典的偏多策略,交易者收取权利金,并承担在未来以执行价买入标的资产的义务。当预期标的价格不会大跌或稳中有升时,这种策略可获得权利金收益。

市场情景: 如果预期市场恐慌已近尾声、波动率见顶或价格即将企稳反弹,卖出看跌期权是对抗高 IV 的有效方式。尤其在股价已经大幅回调、隐含波动率飙升的背景下,若判断标的不会继续深跌,则可利用高溢价卖出看跌期权获取收益。

优点: 利润明确、胜率较高。卖出看跌期权的最大收益为收到的权利金,而若标的价格稳定或上涨,该策略可在期权到期时实现全部利润。此外,卖出期权具有负的 Vega(IV 越高越贵),可以从波动率回落中获利,是“做空波动率”的有效工具。

缺点: 风险较大、需承担买入义务。在极端下跌情形下,投资者可能被迫以高于市价的执行价买入标的,造成账面亏损。若判断错误、标的继续大幅下跌,亏损可能显著。因此需设定适当的行权价和风控手段,避免“踩雷”。

期限适用: 短线(几天)内卖出近月看跌期权,尤其在波动率飙升后、市场即将企稳时,有望快速获利;若标的反弹或横盘,时间价值衰减即可带来收益。中线(几周)策略更需谨慎选择建仓时机及行权价,通常配合技术支撑位或市场预期,寻找权利金较高但被行权概率较低的合约,实现收益与风险平衡。

卖出跨式策略

卖出跨式期权是一种中性偏保守的期权策略,指投资者同时卖出一张相同行权价、相同到期日的看涨期权(Call)与看跌期权(Put),通常选择当前股价附近的平值(ATM)期权。

该策略的目标在于:从标的资产价格缺乏方向性波动中获取时间价值衰减和波动率回落带来的收益。卖出跨式期权本质上是对隐含波动率的“卖空”行为。由于期权的权利金定价主要受隐含波动率影响,当IV处于高位时:

期权被高估,买方为“避险”支付较高溢价;

卖方可以收取较大的期权费;

如果实际波动低于市场预期,期权价值会快速缩水,卖方获利。

因此,该策略的最大收益来源于:标的价格稳定在行权价附近;隐含波动率下降;时间价值(Theta)衰减。

最大利润:为卖出两张期权所得的总权利金,发生在标的资产到期时恰好等于行权价,两个期权全部失效。

最大风险:理论上无限。如果标的资产大幅上涨或大幅下跌,导致期权深度实值,损失将超过收到的权利金。

盈亏平衡点:等于行权价 ± 总权利金。

在高波动率环境下,没有单一策略能始终占优,垂直价差、反向日历价差、卖出看跌、卖出跨式等策略都有自己的适用场景,需根据市场预期和持仓期限选择。

精彩评论