#腾讯发财报看多or看空# $腾讯控股(00700)$于3月21日公布了2018年Q4及2018年全年的财报,即将为跌宕起伏2018年画上一个句号。

腾讯股价去年跌了20%左右,如果按照最高点与最低点比较,二者的差距更是惊人,如果你475买入了腾讯,最低点时你的股价相当于接近腰斩。2019年以来腾讯涨幅接近17%,很多人都关心现在的腾讯贵不贵?是否还能拿着?

首先让腾讯一起去看看这份财报好不好

- 2018Q4营收848亿元,同比增长28%,高于分析师预期为833亿元

- 2018Q4腾讯净利润142.3亿元人民币,同比下降31.6%,低于市场预估的175.5亿元人民币。同时净利润率也下降至16.8%,为近年来单季度最低。

- 非通用会计准则下,四季度腾讯净利润为197.3亿元人民币,同比增长13%,同比增速和利润率均为近来新低。

- 2018Q4每股盈利1.489,同比下滑32%,低于分析师预期的1.961

对于这份财报比较直观的感受是腾讯营收增速在放缓,与此同时,净利润大降。在财报中腾讯将利润下滑主要归结为附属公司的相关非现金支出而导致的。

然而,在财报后,分析师给与了新的评级,覆盖住了之前的评级,可以清晰的看出,在财报后,很多投行上调了对腾讯的评级,比如瑞信将腾讯目标价由411上调至428,摩根大通将腾讯目标价由375上调至425等,将这又是什么原因导致分析师重新看好腾讯呢?让我们一起来看一下腾讯这季度的财报。

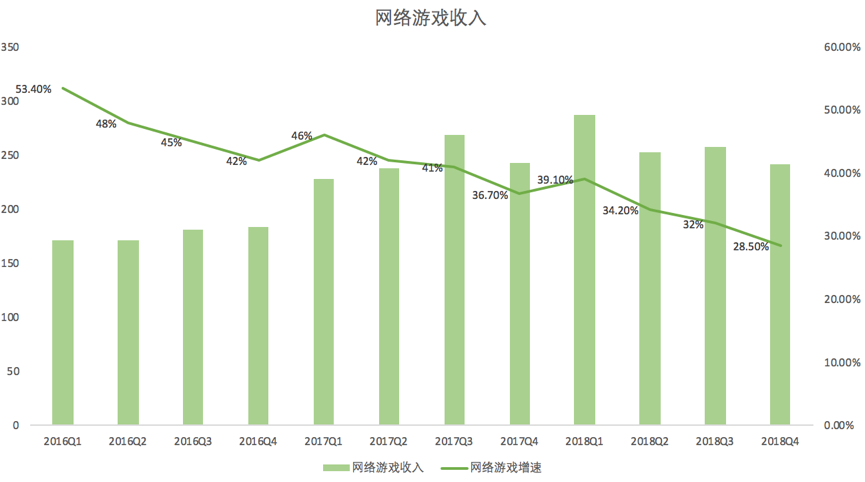

网络游戏收入下滑

网络游戏收入为人民币241.99亿元,与2017年Q4大致持平。2018Q4智能手机游戏业务(包含归属社交网络业务的手机游戏收入)录得人民币190亿元收入,同比增长12%。2018Q4的端游收入约为人民币 112 亿元,同比下降 13%。

游戏收入下滑其实在我上一篇前瞻中就有提到,腾讯面临的问题有一部分来自监管,例如游戏版号控制。对于游戏行业来说,在2018年算是提前进入寒冬了,多部委密集发布游戏相关的政策与方针,游戏版号发放更是一度停滞。这些消息对游戏从业者而言绝对称得上是“噩耗“。要知道在这个行业,没有版号的游戏不允许上线运营收费。只能以内测的形式赚取广告收入,而无法收取道具收入。停发版号不但影响了腾讯新游戏上线,也极大程度的压缩了变现空间。

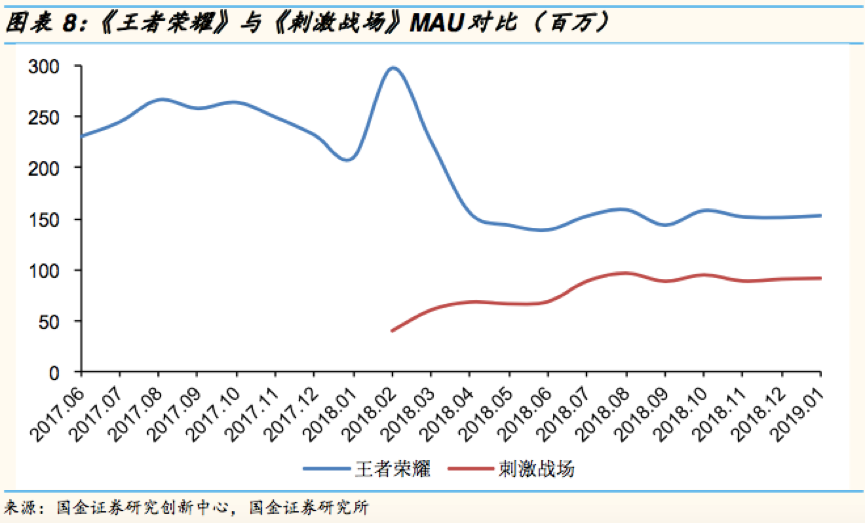

从腾讯2018Q4财报来看,端游继Q3之后,再次出现下滑,端游下滑在游戏领域司空见惯,而端游玩家进入手游也是大势所趋,就连动视暴雪这几年也在发力手游业务,手游戏录得人民币190亿元收入,同比增长12%。正如之前提到的,收到刺激战场等吃鸡类手游变现受限,腾讯手游方面的增长还是主要得益于王者荣耀的贡献,然而,在MAU等表现上,王者荣耀又收到了刺激战场等游戏的分流,以下是国金证券的监测数据,可以看到刺激战场月活在9000万左右,自刺激战场上线以来,分流了很多王者荣耀的用户,王者荣耀的MAU大幅下滑。

社交触及天花板

社交网络收入增长25%至人民币 194.52 亿元。该项增长主要反映直播服务及视频流媒体订购等数字内容服务的收入增长。

当前,全球社交平台有两种商业模式:一种依靠广告业务(Facebook、Twitter),一种是基于用户增值业务(腾讯)。核心都在于用户数据的运用,而支撑估值的主要因素是用户量和用停留时长。

截至2018年底,QQ的整体月活跃账户数增至8.07亿。微信及WeChat的合并月活跃账户数增至约10.98亿。总用户规模在环比与同比上出现负增长,用户规模触及行业的天花板。随着全球智能手机用户数量越来越多,用户增长也变得越来越困难。互联网用户的增长也面临着相同的趋势,2017年增长率为7%,低于上年的12%。随着全球网络用户已超过全球人口的一半以上,尚未接入互联网的人口变得越来越少。我们不能说在期待腾讯在用户规模之后再有大的突破,更需要关注的是腾讯整个生态链的渗透率。

广告业务可期

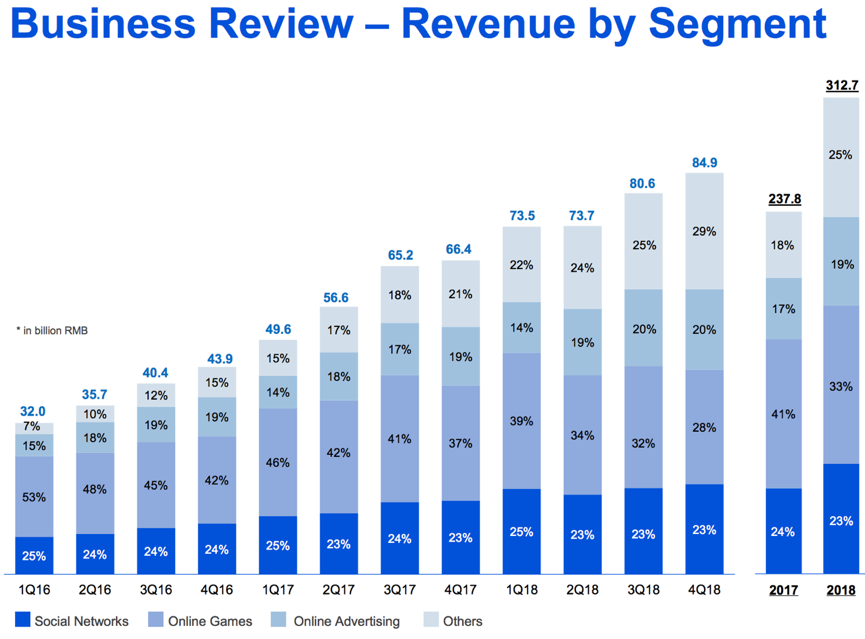

截至2018年Q4,腾讯的网络广告业务同比增长 38%至人民币 170.33亿元。广告占腾讯收入的比重(23%),低于网络游戏(28%)和社交网络(23%)。从业务占比来说,网络游戏收入的占比一直在下滑,而社交网络的占比则相对稳定,腾讯业务的驱动力还是得看广告业务。

- 以微信、QQ为代表的社交平台;

- 以腾讯新闻、天天快报、QQ 浏览器为代表的资讯与分发平台;

- 以腾讯视频、QQ音乐为代表的娱乐内容平台。

腾讯在财报中表示,社交及其他广告收入增长44%至人民币118.46亿元,主要是由于微信朋友圈、小程序及QQ看点的广告收入增加。媒体广告收入增加 26%至人民币 51.87 亿元,主要反映腾讯腾讯视频及腾讯新闻等媒体平台的贡献增加。

鉴于小程序广告将于今年3月份开放,这也是我认为广告业务可期的原因。如果微信和QQ两大神器是连接人与人,那么小程序就是连接商家与用户,这正是美团做的事,美团的基础是外卖和大众点评需求,小程序基础是微信这个超级高频应用,在其中更有效整合服务和场景,解决低频应用需求。

小程序处于红利爆发期,基于微信,连接线上和线下场景,同时结合LBS,重构APP生态。日活跃账户数增长迅速,用户人均日访问量同比增长54%。小程序覆盖超过200个服务行业,小程序的适用场景不断增多,场景的扩展和功能的深入将有效提升用户对微信的停留时长,将大多数需求沉淀其中。从这点来看,小程序广告为腾讯的广告业务注入新活力

之前文章谈到过的Twitter 85%的收入来自单一广告业务,Facebook更夸张,99%收入都是广告。这两家公司都是业务过于单一,对于用户数据极度重视,因为一旦MAU的下滑就代表广告业务的下滑,与之相伴的就是杀估值。相比较而言,腾讯的收入结构则更加健康。更重要的是通过广告变现的能力还未完全释放,尤其是微信广告极为克制。

在过去一年,腾讯的移动广告收入增速都保持在50%左右,而目前广告收入占比23%,无论是微信内的朋友圈广告、公众号广告、还是小程序广告都处于商业价值的释放期,而腾讯视频、腾讯音乐、腾讯新闻等仍有广告提升空间,留给腾讯广告变现的空间还足够。

支付服务是为腾讯生态中的基础设施

2018年Q4,腾讯的其他业务收入同比增长 72%至人民币 242.12 亿元,该项增长主要反映腾讯金融科技及云服务与影视制作业务的收入增加。

腾讯金融布局中支付为核心,支付服务是为腾讯生态中的基础设施,不仅针对腾讯社交网络,而且覆盖腾讯生态系统以及合作伙伴的不同活动,基于线上线下场景提供不同服务。已经完成包括社交支付、在线购物、线下交易、金融产品支付以及生活服务缴费等业务布局。然而,这一部分业务近期迎来了监管方向的冲击。

央行要求支付机构2019年1月14日前撤销人民币客户备付金账户。那么什么是人民币客户备付金账户?举个例子,我们在电商平台上网购时,需要将货款预先支付给支付宝等第三方支付机构(微信、支付宝),等收到货后再由支付宝、微信支付打给商家,而短暂预付到微信、支付宝的这笔资金就是客户预付款。换句话说,对腾讯报表影响最直接的,腾讯依托微信零钱“趟赚”的利息收入,从此以后统统交了公。腾讯这部分业务的损失不小,毕竟微信零钱“趟赚”的收入近乎是没有成本的,而腾讯的支付业务利润率在60%以上。

从应对方式来看,我们可以看到今年过年除了以往的拜年红包外,我们还可以在微信发企业红包了,腾讯在去年调整架构以来更加重视B端业务,目前企业社交主要集中在钉钉,推广企业微信就成了腾讯必然选择。

另外腾讯也在发展自己的云业务,在2018年Q4财报中,腾讯没有披露2018年Q4云业务方面的具体营收。,2018年云收入增长超过100%至人民币91亿元,2018年Q4,付费客户同比增至逾一倍。此前公布的2018 Q3财报显示,2018年前三季度腾讯云服务收入超过60亿元人民币,因此可以估算,腾讯云业务2018年Q4收入为31亿元,阿里云业务在同期的季度收入为66亿元,同比增加84%,从营收来讲,阿里的云业务相当于腾讯云业务的两倍,目前来说云业务还属于发展的早起阶段,需要承受巨大的亏损,也就是说卖的越多,亏得越多,依靠这部分业务来实现营收或者净利润的快速改善的可能性较低,更多得是战略方向的布局。

总体上来说,腾讯2018年可以用跌宕起伏来形容,受制于监管的加强,腾讯的游戏业务与支付都受到了不小的冲击,社交网络业务触及行业天花板,云业务短期内很难达到较大的增长,未来腾讯的发展还是得看广告业务,相较于国外的Facebook 和Twitter,腾讯的广告业务还有很多故事可讲。

精彩评论