#腾讯发财报看多or看空# $腾讯控股(00700)$将于今天发2018Q4以及2018年全年财报吧,这篇简单梳理一下目前市场上对于腾讯的看法,等到财报后我们再详细聊聊。

腾讯股价去年跌了20%左右,如果按照最高点与最低点比较,二者的差距更是惊人,如果你475买入了腾讯,最低点时你的股价相当于接近腰斩。2019年以来腾讯涨幅接近17%,很多人都关心现在的腾讯贵不贵?是否还能拿着?

最近有不少报告看空腾讯,我归纳几个重要原因

宏观因素

腾讯面临的问题有一部分来自监管,例如游戏版号控制、互联网金融监管趋严。对于游戏行业来说,在2018年算是提前进入寒冬了,多部委密集发布游戏相关的政策与方针,游戏版号发放更是一度停滞。这些消息对游戏从业者而言绝对称得上是“噩耗“。要知道在这个行业,没有版号的游戏不允许上线运营收费。只能以内侧的形式赚取广告收入,而无法收取道具收入。受到政策环境限制,中国整个游戏行业很多的新游戏都无法变现。

还有一部分来自宏观经济。我国的“流量红利”已经用完,经济处于“调结构”时期,广告主和企业用户都非常 谨慎。虽然有人认为个人用户将出于“口红效应”而增加互联网娱乐开支,但是我们此前的研究证明“口红效应”并不存在。

王者荣耀苦苦支撑

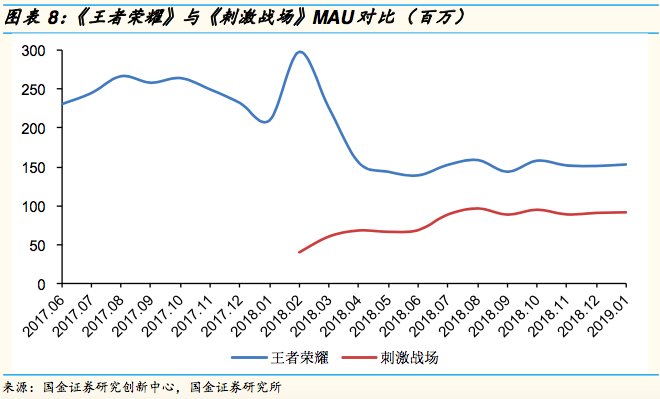

即使腾讯业绩尚未发布,单看游戏方面,游戏业务的下滑已经人尽皆知了,由于版号的限制,腾讯新游戏发布少的可怜,游戏业务的营收主要还是靠老牌的王者荣耀苦苦支撑。2019年1月王者荣耀引入了“战令”系统,类似于堡垒之夜的Battle Pass,从变现角度来看,这种新模式对于营收方面的贡献极高。

然而,在MAU等表现上,王者荣耀又收到了刺激战场等游戏的分流,以下是国金证券的监测数据,可以看到自刺激战场上线以来,王者荣耀的MAU大幅下滑,刺激战场的上线分走了至少9000万左右的MAU,但由于版号的限制,这部分业务的变现能力却无法与王者荣耀相比。

社交触及天花板

作为平台型互联网公司,过去大多数是靠新增用户量和用户停留时长支撑估值。当前,全球社交平台两种商业模式:一种依靠广告业务(Facebook、Twitter),一种是基于用户增值业务(腾讯)。无论哪种,核心都在于用户数据的运用,但运用数据的前提是要有足够大的用户基数,以及相当长的用户沉浸时间。

截至18Q3,QQ与QQ 空间的月活跃用户数(MAU)分别达到8亿与5.3亿,虽然智能终端用户数仍在增长,但总用户 规模已经在同比与环比两个维度出现负增长,微信及WeChat合并MAU增长至10.82亿人。腾讯的用户规模扩张已经接近顶部,获取更多用户的红利时代已经结束了,在这一阶段,用户停留时长这个指标对于腾讯重中之重。

比较可惜的是2017年是短视频行业的红利年,当时,腾讯在投资快手之后,对于自家微视的重视程度不够,直到2018年9月份才在短视频领域投入足够资源,错过了当时重要的风口,导致自身用户停留时长占比减少。Q4腾讯对于短视频的投入不小,很希望看到这方面业务的表现,对整体的拉动。

广告业务可期

截至18Q3,广告占腾讯收入的比重(20%)低于网络游戏(32%)和社交网络(23%),腾讯旗下的广告载体主要有三种:

- 以微信、QQ为代表的社交平台;

- 以腾讯新闻、天天快报、QQ 浏览器为代表的资讯与分发平台;

- 以腾讯视频、QQ音乐为代表的娱乐内容平台。

小程序广告将于今年3月份开放,这也是我认为广告业务可期的原因。如果微信和QQ两大神器是连接人与人,那么小程序就是连接商家与用户,这正是美团做的事,美团的基础是外卖和大众点评需求,小程序基础是微信这个超级高频应用,在其中更有效整合服务和场景,解决低频应用需求。

小程序处于红利爆发期,基于微信,连接线上和线下场景,同时结合LBS,重构APP生态。对比几个月前,小程序的适用场景不断增多,场景的扩展和功能的深入将有效提升用户对微信的停留时长,将大多数需求沉淀其中。未来无论小程序是构建搜索、分发还是交易生态,对腾讯的广告、支付、新零售都起到主导作用。

应该说小程序广告为腾讯的广告业务注入新活力

支付服务是为腾讯生态中的基础设施

进入智能手机和移动互联网时代,伴随二维码、NFC等技术的更迭,移动支付迅速发展。腾讯金融布局中支付为核心,支付服务是为腾讯生态中的基础设施,不仅针对腾讯社交网络,而且覆盖腾讯生态系统以及合作伙伴的不同活动,基于线上线下场景提供不同服务。已经完成包括社交支付、在线购物、线下交易、金融产品支付以及生活服务缴费等业务布局。

移动支付市场,财付通(微信支付)市场份额自2015年的20.6%逐年增至2017年的37.2%,支付宝则由2015年的68.4%降至2017年 的52%,两者差距迅速缩小。强场景下,微信支付的地位不可动摇,这是交易的入口也是新零售的入口。

云服务各领域中 PaaS 和 SaaS 领域腾讯潜力充足,当前增速高但收入规模仍然较小。我就不具体讲了。

分析师对于腾讯的预期如下

你觉得腾讯本次财报可以超越预期吗?对财报后的走势又如何看呢?

精彩评论