一、

上次说过关于沪上阿姨这个股,如果半年内涨超20%算我白混了,后来想想不妥,就把这个flag立到群里小伙伴头上了。

结果这个垃圾仅仅用了3天时间,涨幅缩窄仅有10%,看来我那个小伙伴可以继续放心大胆的在打新圈混了,提前恭喜下。

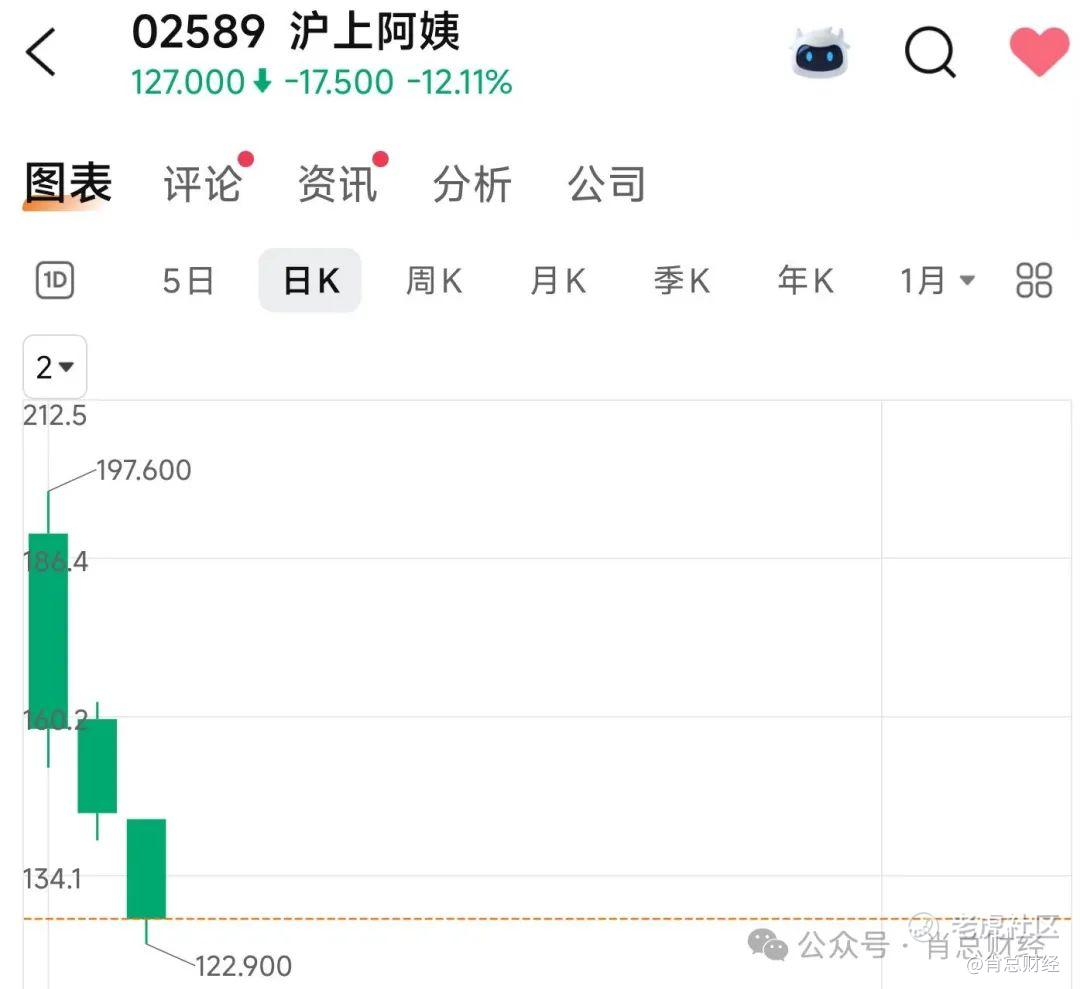

今天在关税利好加持下,还能大跌12.11%。是真的垃圾!

公配当时竟然能超购3600多倍。在国配撤单,机构不看好情况下,首日全靠散户情绪拉升还能收涨40%。

这么高的公配倍数,只能说大部分打新和买入的散户是不懂的,只是为了跟风而跟风,首日能收涨,散户买入的也不少,凡是首日买入的,无一例外几乎全都被套。只能祝他们好运了!

这个股有问我意见的,我没有认购,因为始终认为就是个垃圾,不用说跟蜜雪、霸王比,就连古茗这样的我觉得都不及人家一半。

所以接下来如果破发了,我也没啥觉得意外。

二、

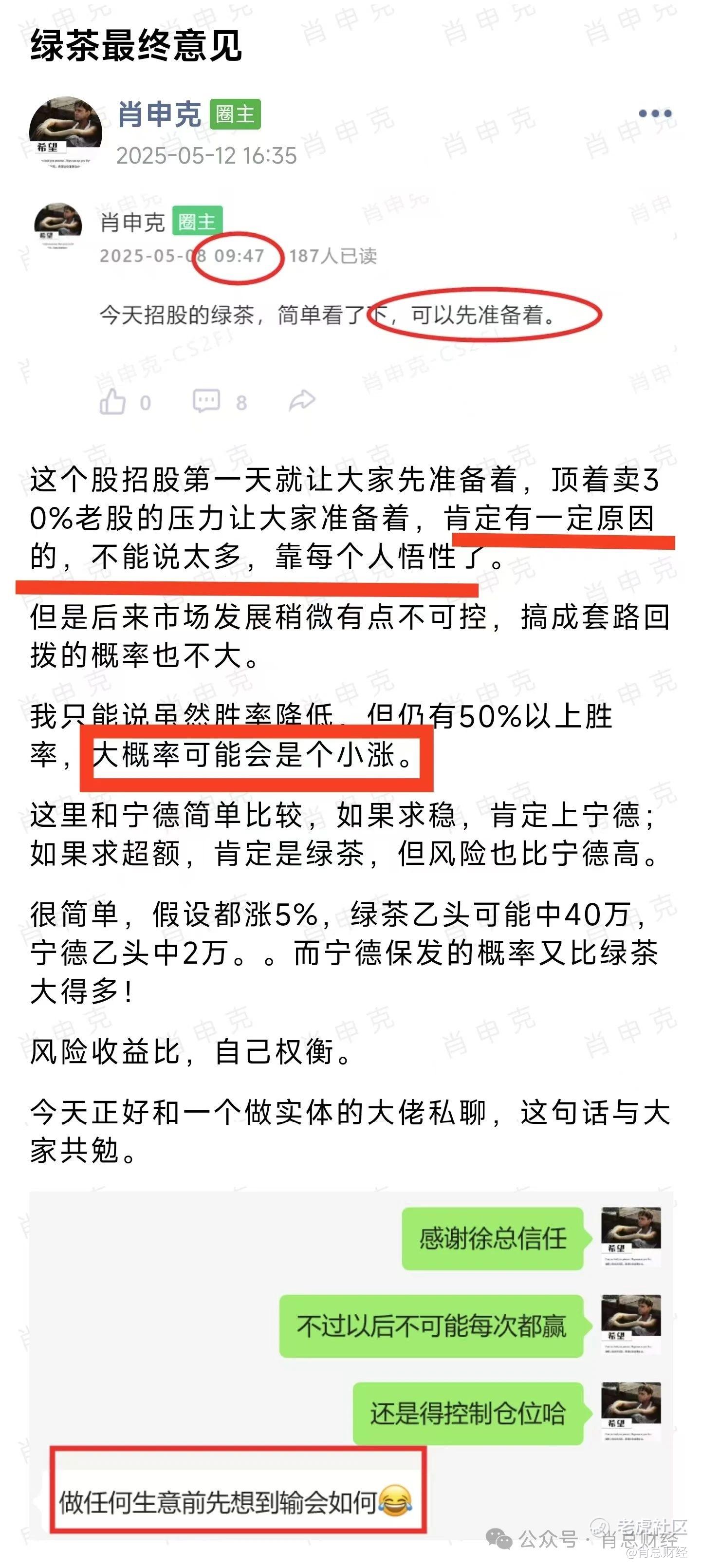

绿茶集团明天截止,这个股其实招股第一天就先让大家准备着,但现在发展到这个情况,只能说情况有点出乎意料。

虽然胜率比开始有所降低,但还是维持大概率不会跌且小涨的分析判断。

具体把圈子内容截图分享了,不再额外赘述。

服了,截止我写文,绿茶孖展又爆了,某立的公开途径还没统计上,明早起来直接超200倍是大概率的。

现在打新情况,最后一天的形势变化莫测,一小时前还预计乙组会有50万的货,一小时后可能就变成20万左右。

如果没有套路回拨,估计乙头也就20万左右的货,对我而言,风险就相对可控。搞一个乙吧,不多上了。

三、

一句话,宁德的国配单子首日就已经爆单!

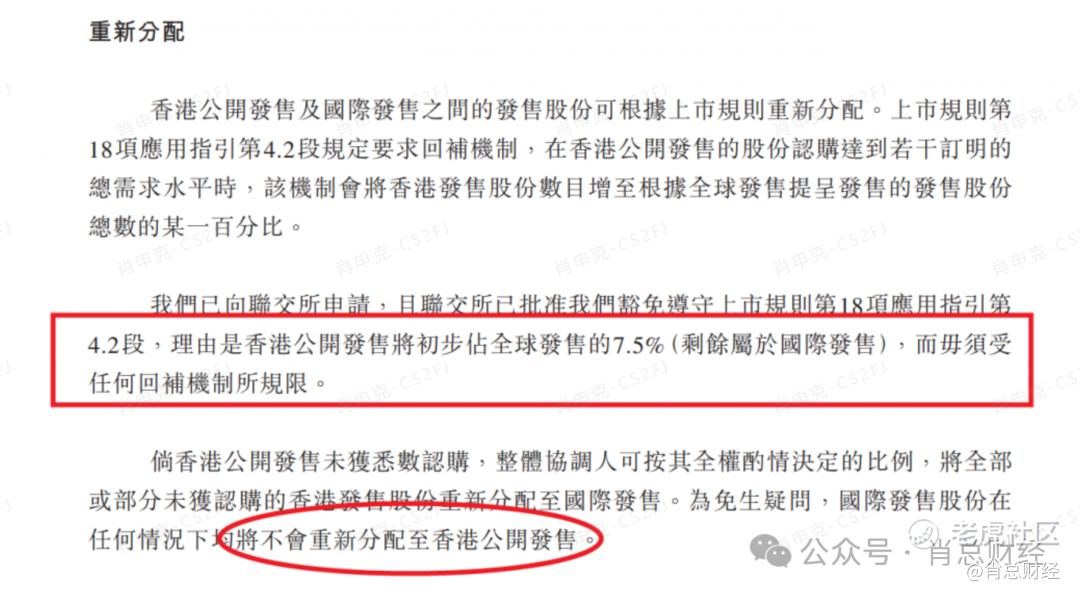

再看下招股书里这段话,我把重点标红圈了出来。

宁德搞起了回拨豁免机制,也就是无论超购15倍还是50倍100倍,给到公开部分的货最多只有7.5%,不会有超100倍后回拨50%的情况。

也就是说,定价权完完全全掌握在机构手里,几乎没什么抛压,而首日国配已爆单!

国配锁定了92.5%的份额,其中基石还锁了66.3%。都是些知名大机构。

包括中石化、科威特投资局(KIA)、高瓴资本等8家机构认购203.7亿港元,占募资额66.3%。

最高定价263港元发行,A股今天收盘价为257元人民币,换算为港币约278港元。

相对A股的折价率为:(263 / 278 - 1) × 100% ≈ -5.4%

AH股上市,我以前也很在意折价率,后来发现其实港A的折溢价参考意义不大,整体上是两个不同市场,给出不同的估值定价体系。

当然,在港股上市期间,如果A股恰巧大涨,对港股的涨幅肯定是个利好。

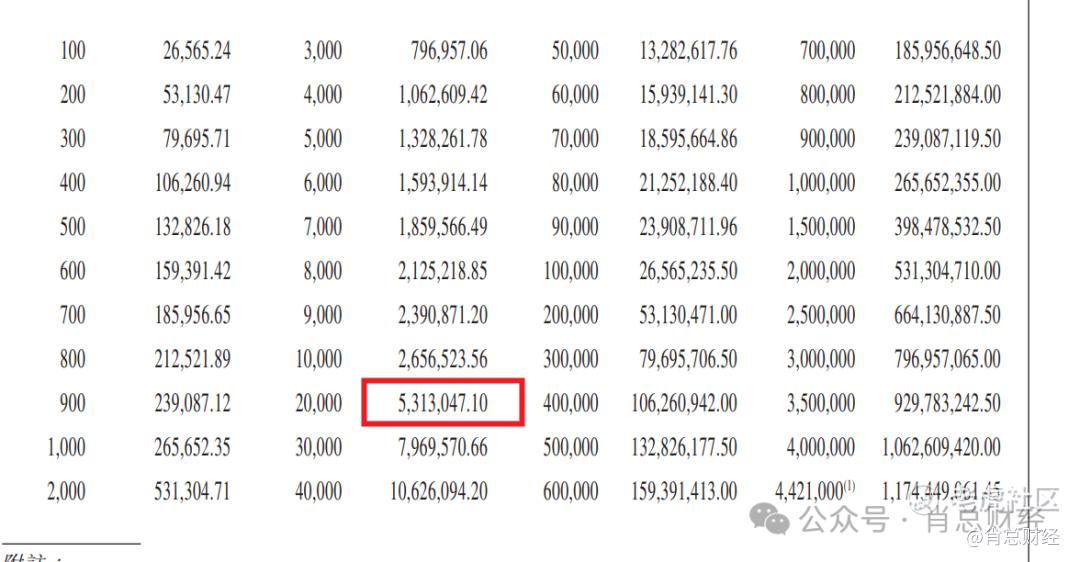

公配锁定7.5%额度,中签情况就比较好预估,一手26300元,共8.84万手,甲乙组分别4.4万手。

一手中签率估计5-10%,200手上乙头,乙头估计最多1%中签率,能中个5万左右。

宁德一手近3万,对资金要求太大了,顶头要12亿,要1.2亿本金才能上顶头,一般散户真是上不起。

乙组分的档位竟然比甲组还多,服!!!

这情况,乙组中签率不好预估。

另外,宁德还有15%超额配售权,约1700多万股,即所谓的绿鞋。

宁德这种股,如果破发,承销商一般都会在上市后30天内行使超额配股权。

话句话说,破发概率很低,如果破发反而可以捞绿鞋,胜率极高。

虽然胜率高,但赔率估计一般。而且整体中签率肯定不会太高,还要考虑资金利用率的问题。

总之,考虑胜率,无脑上宁德;考虑赔率,适当上绿茶!

精彩评论