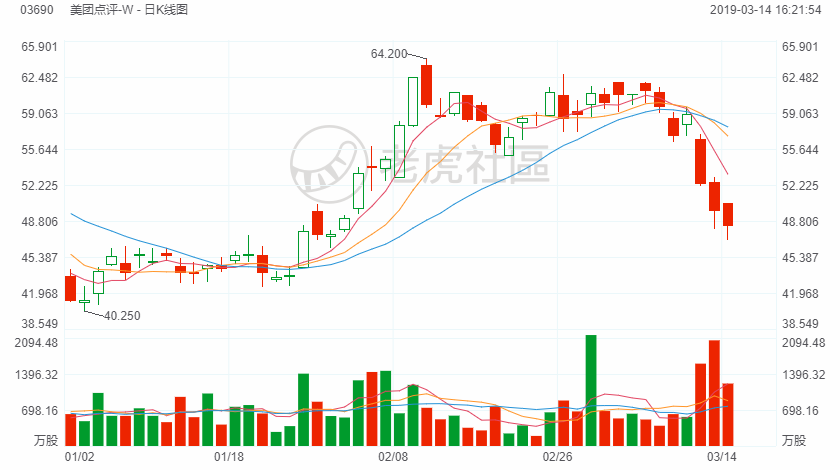

3月11日美团$(03690)$公布了2018年全年的业绩。互联网寒冬里美团的表现差强人意,而缺乏后劲更是让投资者闻风而逃,只三个交易日就跌去18%,把今年以来的涨幅抹得差不多。

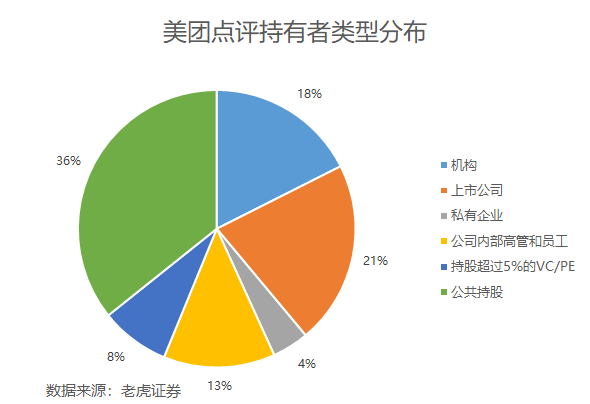

目前,美团的流通股比例在50%左右,这相对是一个比较大的比例。但是其根本原因还是美团的持股比较分散。

首先,有三家明显的上市公司持股超过20%,分别为腾讯$(00700)$、缤客$(BKNG)$(之前的Priceline)以及阿里巴巴$(BABA)$。这三家属于投资的战略意义要明显大于财务,因此是较为稳定的。当然,还有类似谷歌母公司Alphabet之类的持有少量股份,战略意义并没有那么明显。

然后,大的VC当中,红杉资本和高瓴资本是两个大头。其中红杉资本在美团上市之时持有超过10%的股份,因为它在无论是美团还是大众点评的A轮就已经入局了,持有成本极低,抛售的可能性也较低。而高瓴资本张磊公开表示看好美团,赞赏王兴,愿意长期投资,原则上也没有抛售的理由。但是就高瓴资本去年下半年对中概股,比如京东、拼多多等持仓的变化来看,也不排除其“短期内”增减持的可能。

美团上市之前参与过的风投和私募超过150多家,这也说明美团的关注度极高。

剩下的,就是一大票机构投资者了,包括政府主权基金、对冲基金,以及被动投资跟踪指数的ETF。

主权基金往往是长期投资,比如新加坡政府投资基金、加拿大养老金基金以及挪威主权基金。而这些都是在美团上市前几轮就进入的机构投资者,与现在的股价来说,也获利不少。

指数ETF的持仓则需要根据美团公司在相应指数中的比例来确定,换句话说,美团在股市表现越优秀,在相应指数中的比例可能就越大,反之则甚至有可能被剔除出指数。这是有加成效应的。

而持有美团的各种类型的对冲基金近200家,虽然大多持股比例不到百分之一,但是大多以财务投资为目的,业绩为导向的。当然其中大部分都不是限售股。

但是对美团来说,有一个更重要的问题——交投并不活跃。

截止3月14日,美团点评过去20个交易日的平均交易量只有739万股,换手率不到0.3%。即便是其目前50%流通股来看,这个水平依然是很低的。同一水平的阿里巴巴$(BABA)$都有1%的换手率,京东$(JD)$这样的更是超过2.5%。

此外,交易量低下,而股价却自IPO以来大幅下跌,也说明买方势力弱。

这样的成交量,要面临天量的解禁,的确显得弱不禁风。这也难怪财报后几日投资者纷纷出逃。

其实,最重要的还是投资者对美团的估值。

二级市场的确对“独角兽”,尤其是互联网行业的创业公司有着独到的偏爱,但是在经过17-18年的上市潮之后,投资者也开始越来越谨慎。投资者决定股价,已经不单依赖于公司讲的故事有多好,而是更倚重与业绩。

而美团上市时的估值本来就在二级市场饱受争议。因此,如果投资者认为美团市值始终高于其价值,则解禁后持续的低迷就在所难免。

毕竟,小米$(01810)$在有如此多受众和粉丝的情况下依然没有走出解禁后的低迷,接下来迎接美团的,将会是什么呢?#年内最大解禁潮来袭#

精彩评论