这几天的美股暴跌拉动了全球股市暴跌。最近总有朋友问我的不确定性模型是否预测到了这次股灾。这篇两周前写的关税和美股的关系,现在回头看看,应该是最早敲响警钟的吧。。。

美股暴跌:精心布局还是关税之祸?

2025-03-19

下面对之前的内容进行一些补充和更新。

关税落地,贸易战打响,全球资本市场笼罩在不确定性的阴霾之中,市场的剧烈波动成为这场战争最直观、强烈的反应。

在特朗普宣布加征关税后的短短两天内,美股市值蒸发高达6万亿美元,创下历史纪录。而当他话锋一转,宣布暂缓部分关税时,市场随即大幅反弹,市值回升5.1万亿美元。美国三大股指经历了近几十年来最动荡的时期都未曾有过的一轮震荡。

2025年4月9日,标普500指数大涨9.5%,创下自2008年金融危机以来的最大单日百分比涨幅。道指飙升逾2900点,涨幅达7.9%,创下有史以来的最大单日涨幅。纳指则暴涨12.2%,创下自互联网时代以来的最高单日涨幅。

这场动荡不止席卷美国,欧洲、亚洲的主要市场同样剧烈震荡,全球市场在特朗普政策反复之间上演高频“过山车”行情。

掀起这场风暴的关键人物特朗普,其对经济带来的不确定性影响,已经超过了2020年的新冠疫情所造成的冲击。

自上世纪80年代初声名鹊起以来,特朗普便不断鼓吹用关税对抗“不公平贸易”。在以其政策反复无常著称的政治生涯中,关税——这个对他来说“字典中最美的词”始终如一。

按照经济学定义,关税主要有三大功能:

1)保护本国产业:通过提高进口商品价格,增强本土产品竞争力;

2)增加财政收入:政府通过征税获得资金;

3)调节贸易平衡:限制外国商品大量涌入或鼓励出口,调节贸易逆差,或作为谈判筹码,对其他国家施加政治影响力。

这些作正是特朗普一直强调的目标:用关税填补减税计划带来的税收缺口,同时兑现他让美国再次“伟大”和“富裕”的承诺。

但,现实远比口号复杂。

关税大战:是危机还是机遇?

首先,这是一个数学问题。

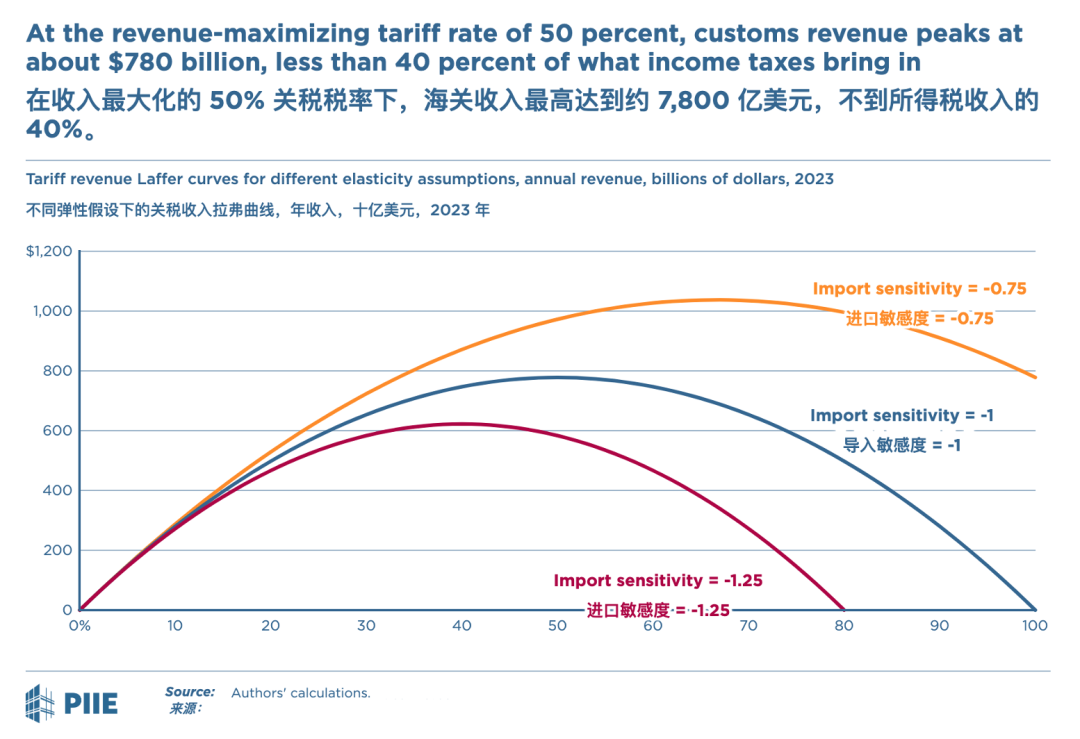

经济学家阿瑟·拉弗(Arthur Laffer)提出的拉弗曲线(Laffer Curve)早已揭示:高税率未必带来高收入,反而可能抑制经济活力。彼得森国际经济研究

所的分析进一步指出,若要以关税全面取代所得税,所需税率将远超企业和消费者的承受能力。

然后,这是一个经济学常识问题。

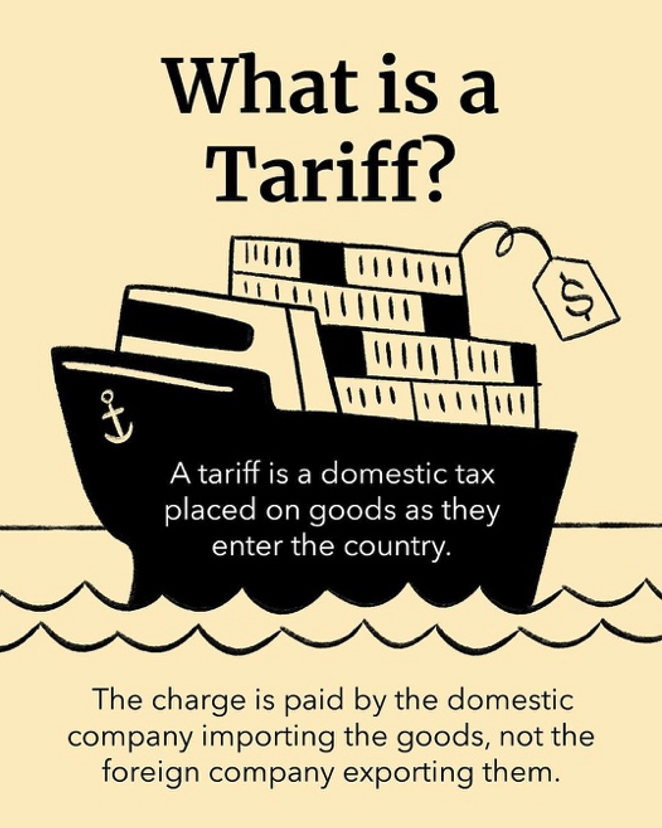

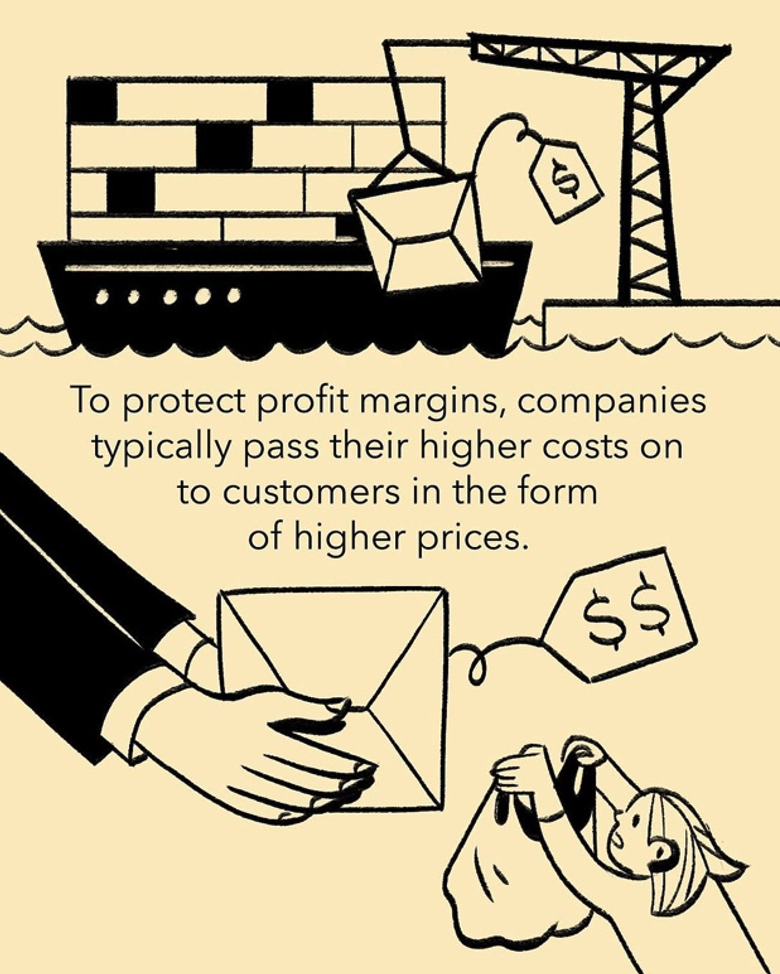

特朗普坚称“关税由别国支付”。但凡学过经济学就会知道,这笔账最终会落到美国消费者头上。

表面上,关税确实由外国出口商向美国海关缴纳,但出口商要维持利润,必然不愿承担这笔税费,于是提高价格,把税费转嫁给美国进口商。进口商出于同样的理由进一步把税费转嫁给终端消费者。最终的结果就是,进口商品价格上涨,生活成本攀升,普通人的钱包首当其冲。

更糟的是,关税作为一种累退性消费税,它对低收入群体的打击远大于富人,这恰恰扩大了贫富差距,会进一步削弱社会消费能力。

那么,特朗普口中的“制造业回流”和“就业复兴”又会如何呢?关税真的会把制造业和就业机会带回美国吗?

答案是否定的。

自1950年以来,美国制造业在就业结构中的占比就已从40%降至7%,未来50年,自动化和AI还将继续蚕食剩余的空间。要让一个全球先进的服务型、技术型经济体重新变为劳动力密集型制造大国,无疑是一种倒退。

更现实的问题是,全球企业、尤其是中小型企业,不可能在短期内重构供应链和制造力。当面对高达40%、50%甚至更高的关税时,它们的选择就是大规模削减成本,最终引发裁员潮。

根据美中贸易全国委员会2021年的研究,特朗普的关税已直接导致美国约24.5万个就业岗位流失。

在贸易关系方面,历史也早有前车之鉴。

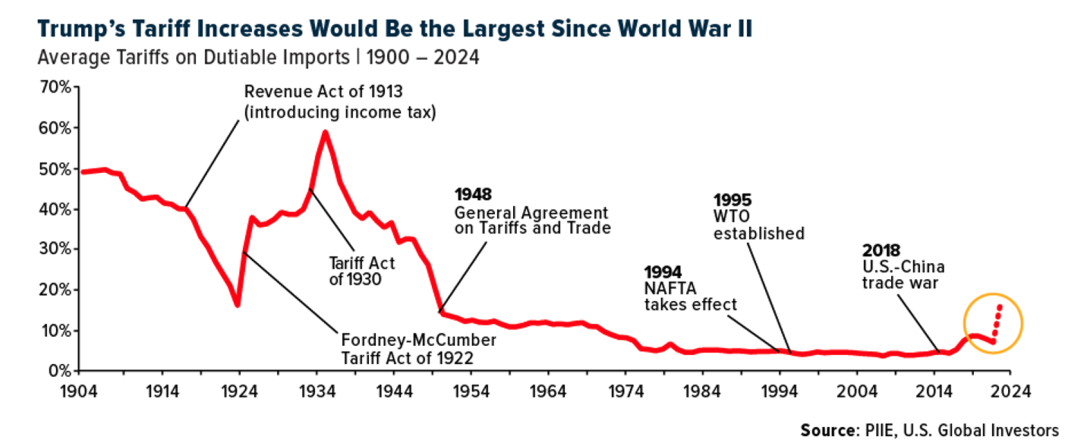

1929年股市崩盘后,《斯姆特-霍利关税法》出台,将关税推至历史高点,试图通过贸易保护提振经济,缓解农业领域受经济衰退的冲击。不料引发各国报复,全球贸易崩塌,经济雪上加霜,失业率飙升至历史峰值,世界陷入深度萧条。

这一被批评为“史上最愚蠢法案”的政策,间接加速了二战的爆发。战后,美国开始主导全球贸易自由化,70年来始终奉行开放政策。而特朗普正试图用关税,重写这一切。

如今,全球贸易摩擦日益升级,关税政策反复无常朝令夕改,而市场最惧怕的,正是这种不确定性。特朗普在关税问题上的反复无常——究竟是谈判筹码还是长期战略?——让投资者无所适从。股市的剧烈震荡,正是对这种混乱的即时反应。

美股暴跌,是失误还是设计?

关税的短期影响已显而易见:股市动荡、财富缩水、投资者恐慌。

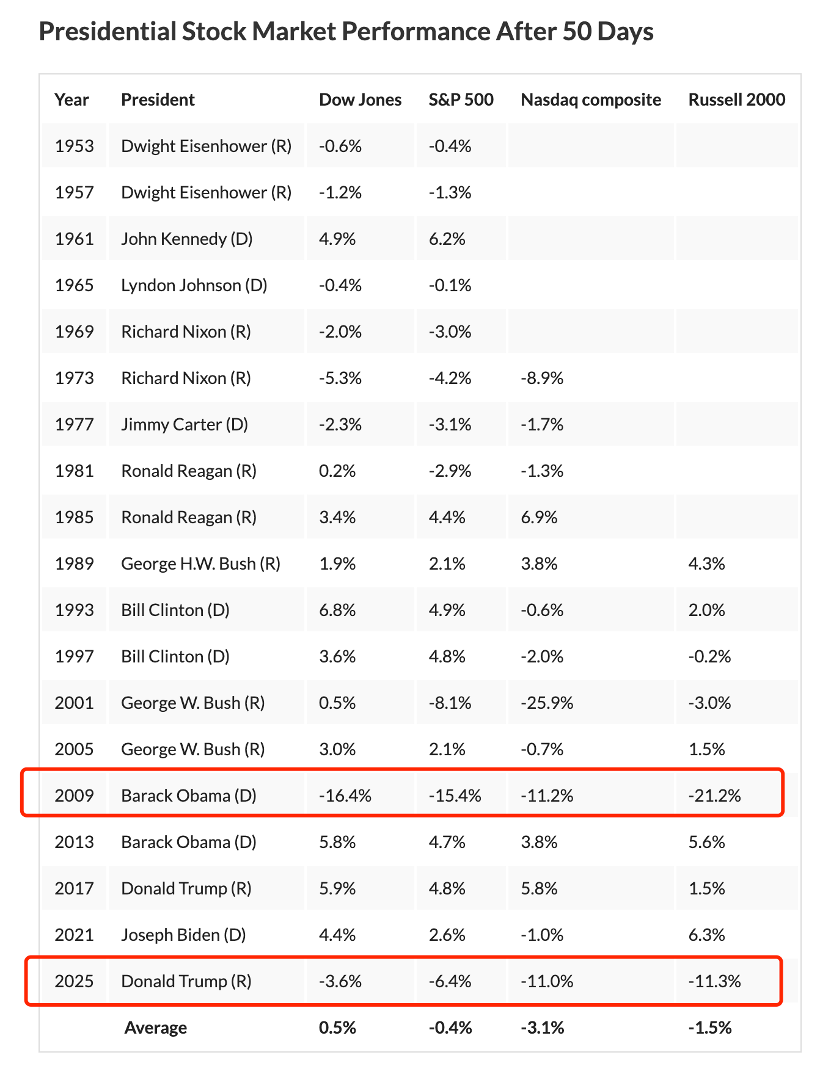

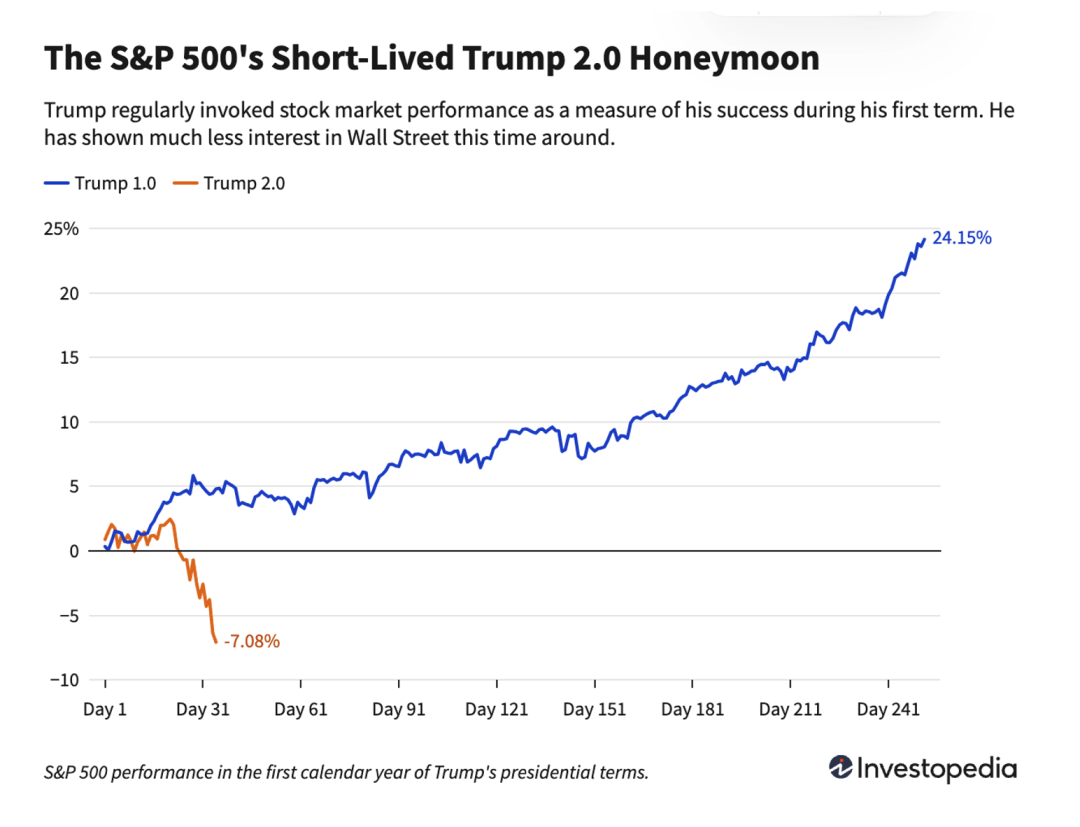

从市场数据看,美股的表现可谓糟糕。标普500指数在特朗普2.0上任后悉数回吐涨幅,纳指一度跌逾11%,进入技术性熊市。在他执政的前50天里,美股表现为2009年奥巴马上任以来的最差。

经济基本面也不容乐观。亚特兰大联储预计,2025年第一季度美国GDP将萎缩2.8%,这将是自2022年短暂技术性衰退以来,经济首次出现萎缩。就业市场亦显疲态,1月新增就业14.3万人,低于预期的16.9万。私营部门新增岗位仅7.7万个,远不及预期的14.8万。

这些都与特朗普上任时承诺的“经济繁荣”背道而驰,衰退的预警持续升级,争议四起。美国财政部长将此解释为“排毒期”(detox period),而特朗普本人则称之为“过渡期”(period of transition)。

当被问及是否预期经济将陷入衰退时,特朗普回应道:“我不喜欢做这种预测。但我们确实正处在一个过渡阶段,因为我们正在做一件大事——我们正在把财富带回美国。这是一个大动作,而这种转变总伴随着一段震荡期……我相信这最终会带来好结果。”

这些表态,反映出一个越来越明显的信号:他并不回避经济冲击,甚至视之为转型的必要阵痛。

这就引出了一个关键问题:美股的暴跌,是关税政策的无心之失?还是“有意策划”的经济收缩?

精心策划的自我重塑还是不计后果的经济豪赌?

有意策划股市暴跌,听上去有悖常理。毕竟,股市上涨历来被视为经济强劲的信号,是任何一位美国总统都喜闻乐见的“政绩”。然而,不按常理出牌,也是特朗普的行事风格。

从1.0版本的“建墙”口号到2.0版本的关税攻势,他总是惯用混乱的局面制造强势的政策叙事,在危机中攫取战略主动权。

对美国而言,当下这种混乱背后,隐藏着一场关于经济结构转型的重塑。

多年来,美国深度依赖消费拉动型增长,这一结构积累了通胀风险、债务膨胀和资产泡沫。如今,美国债务总额已高达34万亿美元,其中7万亿亟需再融资。而债券利率一度飙升至4.8%,令年化利息支出突破1.12万亿美元。高利率带来的高融资成本,正在迅速侵蚀财政空间。

特朗普试图打破这一旧格局,将美国经济从消费驱动转向投资和企业以及制造业驱动——一种以“供应侧”为核心的结构性再塑。制造混乱,或许正是这一图景的开端。

首先设想如下路径:通过打击股市,迫使资本从高风险资产撤离,转向债券市场,从而推高债券价格、压低收益率。其目的明确——迫使美联储放松政策,降低债务融资成本,换取长期的财政喘息。

此举似乎初见成效,10年期美债收益率从年初的4.8%已下行至4.29%,虽然看似细微,却能在巨额债务基数上产生可观节省。可控的“市场恐慌”,成了强迫降息、缓解财政压力的工具。

但这并非全部。特朗普还计划削减政府支出,压缩医疗、住房、食品等福利项目,削弱对消费的依赖;同时通过减税和放松监管,刺激企业投资,强化供给侧能力。这种从需求向供给的转型,理论上可缓解通胀与债务压力,却也势必在短期内冷却经济、引发社会阵痛,甚至埋下衰退的种子。

历史上,美国通过“短期混乱换取长期利益”的先例并非没有,而后果往往是由世界上其他的国家承担。

最典型的例子,是1979年保罗·沃尔克对抗通胀的“利率冲击”。

美联储将利率拉高至17%,随后更是飙升至19%。股市对此迅速而一致地作出反应:在他宣布决定后的两天内,美股暴跌8%,创历史新高。 标普500指数在1982年8月之前下跌了 27%,两年内大幅下滑。

结果是双底衰退、百万制造业岗位消失、出口暴跌、全球债务危机横扫南方世界。但到1983年,美国通胀被压制至2.5%,经济迎来复苏,“沃尔克冲击”(Volcker shock)被美联储奉为经典。2008年金融危机期间担任美联储主席的本·伯南克就曾称赞沃尔克的“独立性”以及他敢于直面政治风暴的勇气。

然而,比通胀更深远的,是经济模式的转变:美国从制造业国家蜕变为金融资本强国,其海量消费与债务吸纳了全球产能,中国的崛起与美国的去工业化,是一体两面的产物。而这一由沃尔克推动的“全球化体系”,如今正成为特朗普试图摧毁的对象。

在特朗普眼中,“混乱不是深渊,而是阶梯”。他不在意短期失业、市场暴跌,甚至不惜挑战美联储的独立性。他更关心如何重塑规则、重设利益分配,哪怕赌注巨大,也要争夺历史主动权。

对全球经济而言,这场“可控衰退”路径混乱、代价沉重、破坏性极强,结果也难以预测。

多方角力:胆小鬼博弈的危险逻辑

如果说特朗普的国内策略是赌上经济结构重塑的“可控混乱”,那么他在国际上的战略更像是一场全球性的“胆小鬼博弈”(The Game of Chicken)。

这是一种典型的博弈模型:两个司机驾车迎面驶来,谁先转弯谁就是“胆小鬼”,不转的可能赢,但也可能一起毁灭。

特朗普的贸易战与关税战略,正是这种博弈的真实演绎。他将盟友、对手甚至国际秩序视作筹码,依仗美国作为全球最大消费国和债务国的地位,试图逼迫各国在关税、汇率、安全与财政上重新谈判。

他的核心逻辑非常明确:通过制造不确定性引发动荡和恐慌,迫使他国“先转弯”,从而实现美国利益的最大化。这种博弈的风险极高,但对一个曾多次破产又成功翻身的商人来说,风险从来不是障碍,反而是一种惯性策略。

特朗普政府经济顾问Stephen Miran曾撰文指出,美国应同时使用关税和安全威胁,迫使盟友接受削减美国国债收益率,甚至不惜以“债务违约”来施压。关税是这一计划的有力工具,把美国信誉当筹码,把美元霸权作为杠杆,迫使其他国家进行谈判。

这一策略似乎已经部分“奏效”:越南等国家已承诺削减对美商品关税,美国称另有50多个国家也已请求重启贸易谈判。

在长达数十年的国际贸易博弈中,美国是其制定并裁判规则的最大既得利益者。如今时移世易,美国遭遇前所未有的挑战——中国构成主要的竞争压力,欧洲也成了一个代价高昂的变量。

面对变局,特朗普选择直接踢翻谈判桌,要求全球改变规则“重新开始游戏”。他真正的目的,是通过压低美元汇率,来重振美国制造业、对冲中国的崛起,同时维持美元作为全球储备货币的核心地位。

从这个角度看,特朗普的目标不是稳定,而是颠覆。他要用“可控混乱”迫使制度自我调整、重塑规则。

只是,赌局太大,参与者众多,失控的风险就越高,崩盘的可能性也就越大。更何况,世界并非任由他摆弄的筹码。

免责声明:在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议。本文作者及所属机构不对任何人因使用本文的任何内容所导致的任何损失负任何责任。

精彩评论