本周三(4月2日),全球金融市场就将迎来美国总统特朗普口中所谓的“解放日”的考验——特朗普已扬言在这一天会将美国从“不公平贸易体系” 中解放出来。而随着“对等关税”等美国政府贸易大招的落地,各大类资产无疑又将迎来新一轮滔天巨浪的洗礼……

对此,摩根大通本周就发布了一份针对4月2日的交易指南。对于许多眼下仍对这一天如何交易感到迷茫的投资者而言,无疑可以借鉴一二。

以Andrew Tyler领衔的小摩交易团队在报告中,开篇就重申了它们对美股仍持“战术性看空”的立场。小摩表示,政策不确定性已经是当前影响市场的主导因素,“特朗普看跌期权”和“美联储看跌期权”在短期内都不会被激活——换言之,无论美股怎么跌,白宫和美联储短期内都不会采取救市行动。

不过,摩根大通预计,虽然美国软数据将承压,但硬数据仍具韧性,这或为美国经济下行设置缓冲垫。报告也提到,若白宫能在关税声明发布前与某个G7国家达成贸易协议或框架(如美英协议),可能会打破当前的看空格局,使市场得以淡化对欧盟/日本等地区加征关税的影响。(笔者注:从特朗普周末表态看这一可能性有限)

大摩介绍了在4月2日前市场目前存在的一些共识:

例如,大多数投资者可能都认为“特朗普看跌期权”存在,因此他们相信关税是暂时的。“特朗普看跌期权”被广泛认为处在5000-5300点区域范围内。一些还相信,当前TMT板块估值显著回调后,美国市场在所有情景下都将跑赢;美联储最迟将于6月会议启动“美联储看跌期权”。

但Tyler对于上述市场共识并不完全认同。

Tyler表示,特朗普意图快速重构全球制造业格局,其政策视野更长远,对美股回调容忍度也可能远超预期。因此“特朗普看跌期权”目前还不存在,即使存在,标普500执行价可能也会低于5000。

此外,美联储政策转向也将观察失业率与通胀的变化关系。在当前4.2%的低失业率与2.8%的粘性通胀组合下,除非失业率升至5%且CPI维持现状,否则美联储很难采取宽松行动。

小摩认为,美股“七巨头”的部分领域可以起到防御作用,但芯片方面的不确定性意味着英伟达可能无法反弹,从而削弱七巨头的防御能力。

针对波动率高企的当下市场环境,如果投资者想对冲风险,可以使用以下策略。

此时此刻,投资者最需要的就是合适的对冲、做空手段,期权策略中有六种常用的对冲手段可以供投资者参考。

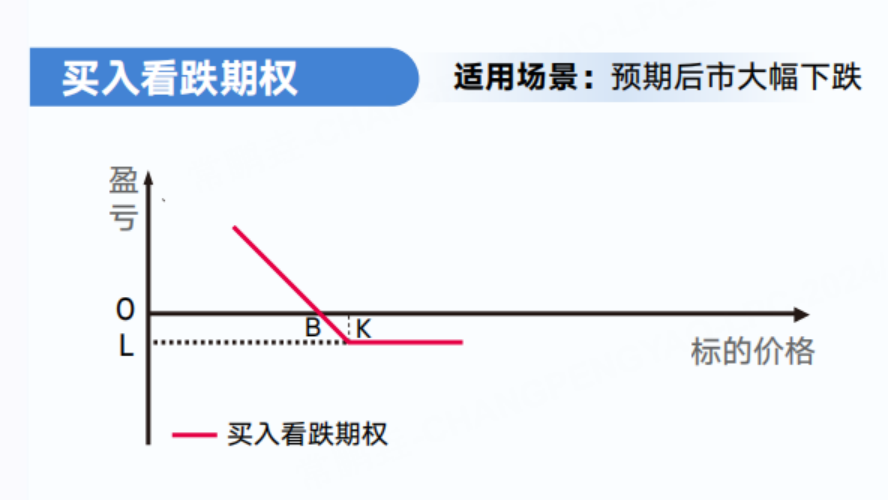

一、买入看跌期权

买入看跌期权有两种作用,一般是用于做空,另一种是用于风险管理策略,投资者用它来防范持有股票或资产的损失,这种形式通常称为保护性看跌期权(Protective Put)。

单纯买入看跌期权本身是一种看跌策略,交易者认为资产价格未来会下跌。保护性看跌期权策略是与已经持有的股票结合起来,用于投资者仍看好某只股票但希望对冲潜在损失和不确定性的情况。

看跌期权可以用于做空,保护性看跌期权可以用于股票、货币、商品和指数,在资产价格下跌时提供下跌保护。

二、卖出看涨期权策略(Covered Call)

除了买入看跌期权以外,投资者也可以通过卖出看涨期权,来对冲市场大跌,当投资者持有相应股票时,这种策略叫Covered Call策略。具体的方法是在持有正股的时候卖空相应的看涨期权。

Covered Call策略通常情况下适合投资者认为"长期看好持仓股票,不想卖出手上的股票,预期最近股票股价不会暴涨或暴跌"时使用。如果市场“微跌”,这个策略也可以起到很好的对冲效果。另外,如果投资者选择卖出非常价内的看涨期权,这样的话,对冲效果会与买入看跌期权效果相近。

三、熊市价差策略

熊市价差策略是期权交易者预计标的资产价格将在未来一段时间内下跌,交易者希望做空标的,并希望限制交易在一定风险范围内的一种期权策略。用看涨期权和看跌期权都可以构建熊市价差,如果用的是看涨期权,一般被称为熊市看涨价差(Bear Call Spread),如果用的是看跌期权,一般被称为熊市看跌价差(Bear Put Spread)。

具体而言熊市看涨价差是通过以特定的执行价格购买看涨期权,同时以较低的执行价格出售相同数量的具有相同到期日的看涨期权来实现的。

熊市看跌价差是通过以特定的执行价格购买看跌期权,同时以较低的执行价格出售相同数量的具有相同到期日的看跌期权来实现的。

熊市价差的主要优点是降低了做空交易的风险(以较高的行使价购买看涨期权有助于抵消以较低行使价卖出看涨期权的风险)。因为如果股票走高,理论上卖空股票具有无限的风险,使用熊市看涨价差做空的风险远低于直接做空股票。在此基础上也可将结合不同到期日的期权,将策略变成日历价差等。

四、反向比率价差

传统的价差方法的缺点就是做多或者做空时,虽然风险有限,但向上、向下利润也有限,利用比率反向价差可以解决这个问题,做到利润无限,风险有限。

比率价差策略中,交易者买入平值ATM或虚值OTM的看涨期权或看跌期权,然后卖出至少两个或更多相同的OTM期权。如果交易者看跌,他们将使用看跌比率价差。

看跌反向比率价差又称为防守型熊市价差策略,在一个比例为2:1的组合中,投资者会出售1份较高行权价的看跌期权,同时购买2份具有相同到期日而行权价较低的的看跌期权,如果股价大幅下跌,该策略能使投资者加速获利,如果股价迅速上涨也能带来一定的利润,因此该策略适用于对市场走势有悲观的预期的投资者。

五、领式策略(Collar)

保护股票下行风险有买入看跌期权的策略(Protective Put),降低股票持仓成本则可以卖出备兑看涨期权(Covered Call)。为了兼顾两者,领式期权(Collar)——这种新策略就诞生了。

领式期权的操作方法是在持有股票的前提下,在买进一手虚值看跌期权为保险的同时,卖出一份虚值的看涨期权用以支付保险的成本。这相当于在股票上放上了一个领圈(Collar),股票的收益被锁定在其内部,领式期权由此得名。领式期权事实上是Protective Put 和Covered Call 的组合,它以拿掉了部分上行盈利的可能性为代价限制了下跌的风险。

当交易者在相关市场拥有看多持仓,并希望保护持仓免受市场下行冲击时,可利用领式期权。当看跌期权的全部成本被卖出看涨期权所覆盖时,这被称为零成本领式策略。

六、波动率VIX及杠杆ETF

投资者经常在动荡的市场上从波动率指数 VIX 来获取最新读数,来感受市场的情绪。VIX 也经常被称为“恐慌指数”,因为它通常会在大盘剧烈下跌时大幅度上升。投资者也可以在 VIX 上交易期货和期权来进行对冲。

如果投资者认为接下来市场会进一步剧烈下跌,可以采取买入VIX看涨期权的方法进行对冲。反之如果投资者认为接下来市场会走稳回升,同样投资者可以通过期权做空VIX来进行获利。

投资者也可以利用杠杆ETF的相关期权,来增强自己对冲的效果。

七、总结

最后做一个总结,如果投资者认为市场会继续暴跌,适合使用买入看跌期权、反向比率价差、熊市价差、买入VIX看涨期权这四种策略来进行对冲,其中反向比率价差风险有限、利润无限,熊市价差成本更低,买入VIX看涨期权特定情况下对冲效果最好。

如果投资者认为市场会走稳、或者微跌,投资者可以使用卖出看涨期权策略、领式策略等。相比较之下,卖出看涨期权在股票向上时空间更大,领式策略在保留了向上空间的同时,锁死了下跌的空间。

精彩评论