3月28日马斯克宣布旗下的人工智能公司xAI收购社交媒体平台X,在这项交易中,xAI的估值为800亿美元,X的估值为330亿美元(450亿美元总值减去120亿美元债务)。

我对这个收购毫不意外,在上一篇文章中我就提到,xAI的Grok是我现在用得最多的AI工具,大模型+社交平台有其它AI巨头无可比拟的优势。之前马斯克将Grok接入X平台,X平台也一度是使用Grok的唯一渠道,当时我就想,它们迟早会合并的,但没想到这么快,而且是以xAI并购X的方式。

最近马斯克领导DOGE得罪的人太多,加上xAI和X是两家私人公司,信息不公开,市场上对这项收购的非议和质疑颇多。很多人认为马斯克在左手倒右手,为自己解套,因为他当初收购推特时质押了特斯拉的股票。

接下来本文要讨论的是:xAI收购X,哪家的股东获益更多?X现在的经营情况如何,对xAI有多大价值?xAI现在AI市场处在什么位置,800亿美元的估值有没有高估?在接下来的全球AI竞赛中,xAI有哪些优势?

xAI成立于2023年,其代表性产品为聊天机器人Grok。X(前身为Twitter)则由马斯克于2022年10月以440亿美元收购,随后改名并转型为一个取消审核制的社交平台。现在的估值除去债务,只比当初收购溢价了10亿美元。

由于xAI和X均为马斯克控股的私营公司,具体股东结构未完全公开,但根据公开信息,这两家公司的股东大体上是重叠的。

2022年埃隆·马斯克收购X并获得其控制性股权。他收购Twitter时,部分资金来自外部投资者,包括红杉资本、安德森·霍洛维茨基金、富达投资、沙特王子阿勒瓦利德·本·塔拉尔及王国控股公司、Vy Capital、甲骨文创始人拉里·埃里、Twitter创始人杰克·多西等。

2023年xAI成立时,埃隆·马斯克作为创始人持有xAI 的多数股权。xAI在多轮融资中引入了多家知名投资机构,名单中也包括红杉资本、安德森·霍洛维茨基金、富达投资、贝莱德集团、沙特王子阿勒瓦利德·本·塔拉尔及其王国控股公司、Vy Capital、Valor Equity Partners 等。

xAI成立之初,马斯克就表示,X的投资者拥有xAI约25%股份。可见当时他就有预谋,将这两家公司进行了深度的股权绑定,不仅为后来的业务合作做好了铺垫,还为今天的收购埋下了伏笔。

这次收购本质上是一次股权置换,即X的股东获得xAI的股份。Twitter被马斯克收购并改名为X后,估值一度跌至100亿美元以下。这次合并估值回升至330亿美元,而且置换成全球领先大模型之一xAI的股权,增值潜力肯定大得多。

Twitter被马斯克以440亿美元私有化以来,给外界的感觉是一直很动荡。马斯克接管X后,做了大刀阔斧的改革。先是裁减了约80%的员工,从约7500人降至1500人左右,大幅降低了运营成本。

他还取消了内容审核,恢复被禁账号。接着推出了X Premium订阅服务(包括Basic、Premium和Premium+三档),用户可通过支付获得蓝勾认证、更少广告等功能。与此同时,马斯克还在X上加入视频、直播、支付等各种功能,力图打造一个类似微信的全能应用。

从用户和第三方的视角来看,这一系列粗暴的措施让X失去了大量用户。根据SimilarWeb数据,2023年9月全球月活跃用户同比下降15%(美国下降18%);Sensor Tower显示,X移动端日活跃用户同期降至1.83亿,同比减少16%。

广告收入也迅速萎缩。2023年,彭博社报道X全年广告收入预计为25亿美元,远低于2021年的45.1亿美元(Twitter公开上市时的最后完整年度)。原因是马斯克放松内容审核、发表争议性言论(如2023年反犹帖子),导致苹果、迪士尼等大广告商撤离。

但马斯克拒不承认。他一直宣称,由于更宽松的内容政策,X的用户一直在增长。2023年10月,马斯克称,X月活跃用户达5.5亿。

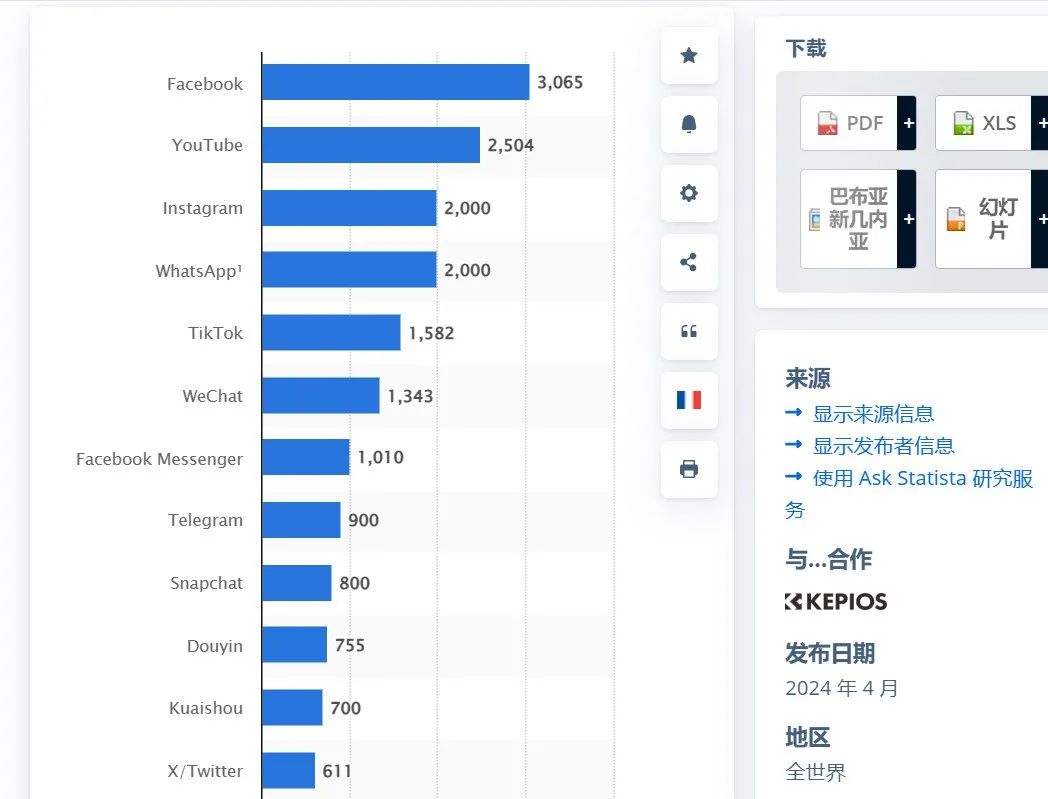

2024年,X非常卖力地帮助特朗普竞选总,也的确发挥了重要作用。2024年上半年,我在写一篇文章时查阅各社交平台的数据时发现,根据 statista的统计,2024年4月X的月活用户为6.11亿。

但与此同时,我也看到用户们诟病X在操纵总统选举,无论你有没有关注马斯克和特朗普,页面都会被他们的竞选消息冲刷。此外,人们还抱怨,X上色情广告和机器人帖子泛滥。

但X广告收入继续承压。WARC预计,X2024年全球广告收入为20亿美元;MediaRadar估计,X美国广告收入降至14亿美元,同比下降28%。2024年9月,富达投资一度将X估值下调至123.2亿美元。

2024年底至2025年初,随着特朗普当选和马斯克政治影响力的提升,广告商态度有所软化。Sensor Tower数据显示,2025年1月美国前100大广告商中有46家是2022年未投放的新客户,苹果等品牌也开始回归。

2025年3月,研究公司 EMARKETER 的最新预测称,X 的广告业务今年将实现自 2021 年以来的首次年度增长。X 的美国数字广告收入今年将从 2024 年的 11 亿美元增长 17.5% 至 13 亿美元。在全球范围内,EMARKETER 估计 X 今年的广告收入将达到 23 亿美元,同比增长 16.5%。

这一切得益于中小企业的加入和部分大品牌的回流,但仍远低于2021年的水平。而且有分析指出,部分增长源于广告商对马斯克政治影响的“恐惧驱动”,将其视为“做生意的成本”。

综合来看,现在X的用户和广告收入总算稳定了。不过放眼全球社交媒体市场,X还跻不进前十名,难成气候。并入xAI,对于X来说恐怕是最好的一条出路。

对于xAI来说,X的首要价值是数据。X作为一个拥有6亿多月活用户的社交平台,其数据是AI训练的优质资源。一是实时性:X上的内容以短文本为主,反应速度快,能够捕捉全球范围内的实时趋势、事件和用户情绪。这种实时性对于训练能够快速适应当前语境的AI模型(如Grok)至关重要。

二是多样性:X的用户群体覆盖全球,语言、文化和话题广泛,从政治讨论到日常吐槽无所不包。这种多样性为AI提供了丰富的语料,能够提升模型在不同场景下的泛化能力。

三是真实性与人性:X上的对话通常是未经修饰的自然语言,包含俚语、情绪表达和非正式交流,相比结构化数据更接近人类真实沟通方式。这种“人性化”数据对于训练对话型AI尤为宝贵。

X每日产生数亿条帖子(包括文本、链接和互动数据如点赞、转发),为AI提供了海量的训练素材。尤其对于需要理解人类行为、预测趋势或生成自然语言的模型。

X的数据价值如何量化,可以参照一下Reddit。 2024年2月,Reddit与谷歌达成协议,每年收取约6000万美元,允许谷歌通过Reddit的Data API实时访问其内容,用于训练AI模型Gemini。Reddit当时拥有约5亿月活跃用户,累计17亿帖子和数十亿条评论,数据量庞大且具有长期积累性。

Reddit在IPO文件中还披露,到2027年预计通过数据许可获得超2.03亿美元收入,包括与OpenAI等的合作。

以谷歌交易为例,6000万美元/年的费用对应Reddit约5亿用户和17亿帖子,平均每用户约0.12美元,或每帖子约0.035美元。而X的月活用户为6亿,每日产生数亿条帖子。不同的是,X的用户基数略大且数据更新频率更高,但Reddit的内容更长、更结构化,单条内容的深度价值可能更高。

参照Reddit的数据收入,若按每用户0.12美元计算,X的6亿用户对应价值约为7200万美元/年。若按数据量计,X每日1亿条帖子(假设),年约365亿条,若每条0.035美元,总值约12.8亿美元/年。但考虑到X帖子较短,单价可能略低,假设0.02美元/条,年价值仍达7.3亿美元。

假如OpenAI训练GPT-3的成本估计在数千万美元,而X的6亿用户数据可能让xAI在类似规模的模型训练上节省上亿费用,这能使xAI在AI竞赛中占据数据端的战略制高点,价值远超单纯的货币衡量。

分析完了X,现在来看看xAI。

2025年2月,xAI发布Grok 3,马斯克宣称其为“地球上最聪明AI”,xAI内部测试显示其在多项基准测试中接近或超越竞争对手。

Grok 起步虽晚,但已跻身AI第一梯队,与ChatGPT、Gemini和Claude相比,其优势在于实时性、人性化风格和生态潜力,尤其在X用户场景和推理任务中表现出色;劣势则体现在成熟度、多模态能力和市场普及度上。

短期内,Grok可能无法全面超越ChatGPT或Gemini,但凭借X数据和xAI的快速迭代,其在特定领域(如社交AI和科学推理)的竞争力不容小觑。未来若扩展多模态和API生态,Grok有望进一步缩小差距。

根据公开信息,xAI的收入包括以下几个来源:

1、X Premium订阅分成:Grok作为xAI的核心产品,已集成至X平台的订阅服务(Premium和Premium+)。TechCrunch报道,截至2024年10月,X通过应用内购(包括订阅)总计赚了2亿美元,其中一部分可能分配给Grok。

2、API收入:2024年10月,xAI推出API,允许开发者将Grok集成到第三方应用中。尽管初期规模可能有限,但Anthropic通过API年收入预计达10亿美元,显示了这一模式的潜力。

3、内部协同收入:xAI与特斯拉的合作(如Grok集成至车辆或Optimus机器人)可能带来间接收入,但目前尚无明确证据显示已实现大规模商业化。

然而,即使有上述收入来源,xAI的年收入很可能远低于其竞争对手。OpenAI 2024年预计收入40亿美元,Anthropic约10亿美元,而xAI的收入可能仅为数千万美元。

截至2024年11月,xAI完成了一轮50亿美元融资,估值达500亿美元。而这次的收购,估值上升到800亿美元。

OpenAI 2025年2月估值2600亿美元(收入40亿美元,市销率约65倍),Anthropic估值615亿美元(收入10亿美元,市销率约61倍)。相比之下,xAI收入可能还不足1亿美元,市销率高达800倍,实在太疯狂。

不过跟其它几家AI公司相比,xAI收购X获得6亿用户的实时数据以及市场基础,这是长期竞争优势;xAI还拥有“Colossus”超级计算机(10万块Nvidia H100 GPU),这是全球最大的液冷 AI 集群,提供业界领先的计算能力;

还有X+xAI+特斯拉的生态效应:用X的数据去训练特斯拉人形机器人optimus,教它理解人类在说什么、怎么跟人类沟通,那绝对无敌。X的虚拟世界数据与特斯拉FSD的真实世界数据结合,将让xAI成为真正意义上的通用AI。

如果从这个角度想,800亿美元的估值一点也不过分。

腾讯的AI路线图原来是这样

因DOGE损失8000亿美元市值 马斯克究竟图什么?

小米如履薄冰的万亿市值

野心勃勃的Salesforce 要做全球最大数字劳动力供应商

精彩评论