券商及券商IT

没有助攻!全他娘的主攻!经过全天的踩踏式建仓,上证指数大涨5.60%,两市总成交过万亿,市场情绪被全面点燃。

我们昨天推荐的金融及金融IT等个股无一例外,全部涨停。

今日暴涨的重要原因在于老大提出的金融供给侧改革,改革方向主要为三点:

1、优化融资结构、打造多层次金融市场体系;

2、市场导向精准服务,通过创新创造实现服务结构、质量的提升;

3、注重逆周期调节,防范系统性金融风险。

正如我们昨天文章所强调的,大金融、金融IT有望成为风口。

其中,大金融中券商弹性最强,金融IT中券商IT的弹性及确定性最好,将成为本轮行情的重要主线!

1、券商

券商是本轮融资结构改革的受益方。

当前直接融资中股票融资占社融比重仅为3%。优化融资结构、打造多层次金融市场体系的改革进程下,券商直接融资功能将大幅提振。

科创板注册制的推行将券商角色从“通道方”转为“定价方”,允许券商子公司跟投,券商的地位明显上升。

历史上,券商始终是流动性改善下的高弹性品种,是“牛市晴雨表”。其业绩与股市走势存在明显的正反馈循环,是每轮牛市必须配置的重要仓位。

目前呈现普涨行情,我们仍然重点推荐互联网券商东方财富、绝对龙头中信证券和叠加次新属性的中信建投。

2、券商IT

周期成长叠加,两因素决定板块中长线看好,重点看三个标的。

券商基金IT预算与利润相关,是周期与成长的叠加。券商盈利拐点及其后周期性是券商IT的关键。

基于对券商业绩的乐观预期,券商IT正面临基本面的反转。

而随着佣金率的不断下滑,券商经纪业务将面向财富管理、综合**易服务转变,由此催生大量IT投入,包括快速交易工具及平台、托管结算和代理支付服务、多账户组合管理、交易分析和流动性管理等。行业长期需求快速扩大。

重点关注三个标的:

恒生电子:券商IT的绝对龙头!

预计公司2018年后收入加速增长,科创板/资管新规/沪伦通等创新,增量空间合计10-25亿。预计2018-2020年收入31.5/36.8/44.7亿元;归母净利润6.14/6.93/8.56亿元

赢时胜:产品迭代加快,受益资管新规

公司的成长来自四个维度,即增加客户基数、增加投资品种、增加系统迭代升级、顺应政策变化。

预计2018-2020年收入为8.36、11.64、14.78亿元,归属于母公司所有者的净利润预计为2.85、4.20、5.47亿元。

同花顺:C端行情软件绝对龙头,静待B端业务爆发

公司C端产品贴合股民操作习惯,产品力卓越,日活超千万。

随着公司面向券商和基金等B端的SaaS金融服务业务日渐成熟,2019年有望迎来盈亏平衡点。

预计2018-2020年公司将实现净利润5.85、7.57和8.36亿元。

华为Mate X 带来的投资机会!

24日晚间,华为首款5G折叠屏手机HUAWEI Mate X 正式发布,定价2299欧元(约17500元人民币),预计将在今年中旬发售。

我们认为,华为新机率先应用5G和折叠屏技术,引爆市场。华为无出其右的综合实力正在被市场大众渐渐认知。

历史上iphone 4的推出不仅仅在手机产业链上具有划时代的意义,更给到了A股投资者下注苹果供应链获取超额收益的巨大机会。

此次华为划时代产品的推出,提示了华为供应商和OLED产业链的中长线投资价值。

我们提供关键个股名单如下:

(一)华为重点供应商

A. 基站侧:

1、光器件与光模块:天孚通信(300394)、光迅科技(002281)、航天电器(002025)、华工科技(000988)、中际旭创(300308)

2、光纤光缆:长飞光纤(601869)、亨通光电(600487)

3、天线及滤波器:大富科技(300134)、东山精密(002384)、飞荣达(300602)

4、PCB:沪电股份(002463)、深南电路(002916)、依顿电子(603328)、生益电子(生益科技600183子公司)

5、通信产品连接器:科信技术(300565)

B. 手机侧:

1、集成电路封测:士兰微(600460)、长电科技(600584)

2、精密结构件:安洁科技(002635)

3、面板:京东方A(000725)

4、指纹识别:华天科技(002185)、汇顶科技(603160)

5、声学器件:瑞声科技(02018.HK)、歌尔股份(002241)

6、电源:比亚迪(002594)

7、摄像头:舜宇光学(02382.HK)

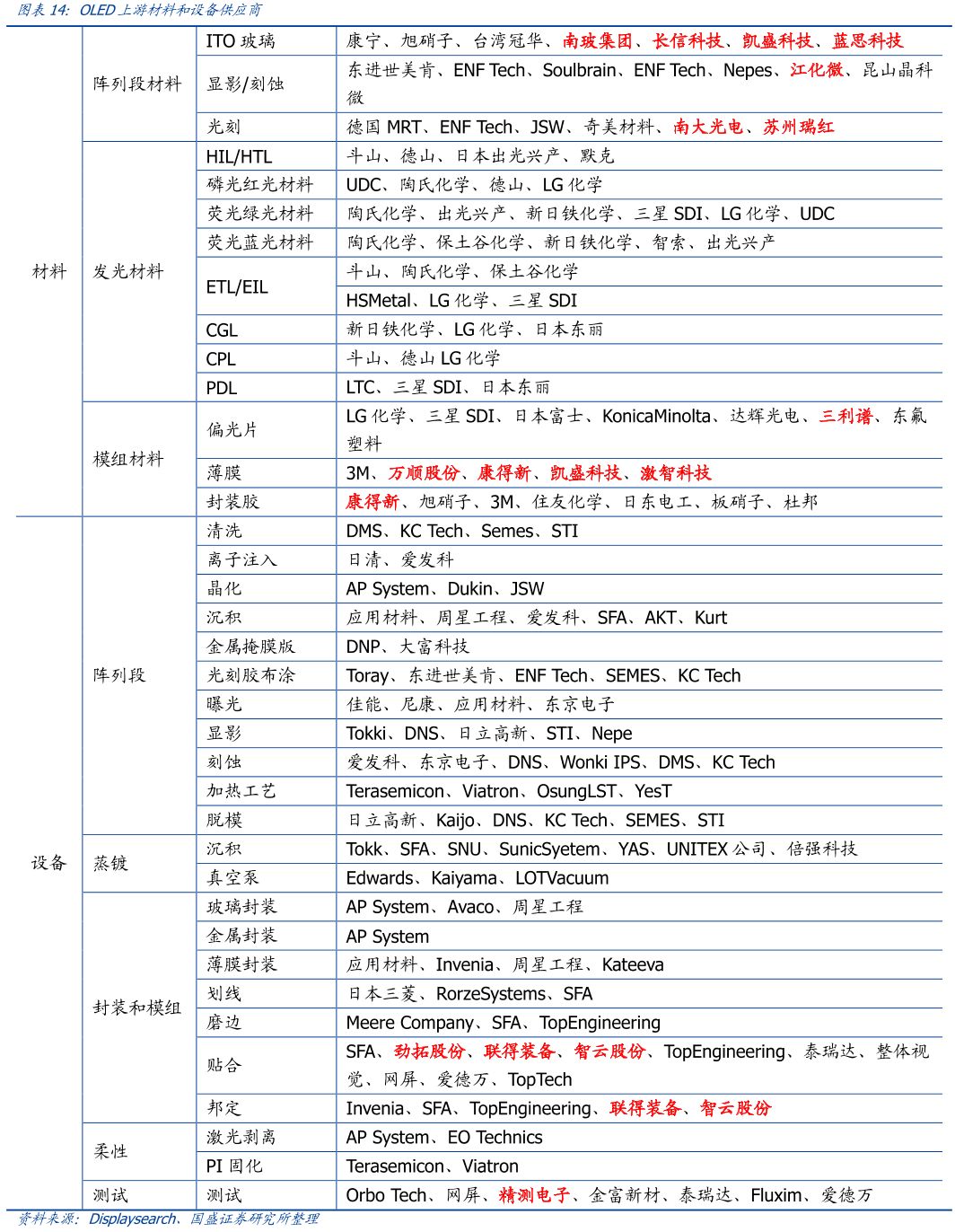

(二)OLED产业链个股

精彩评论