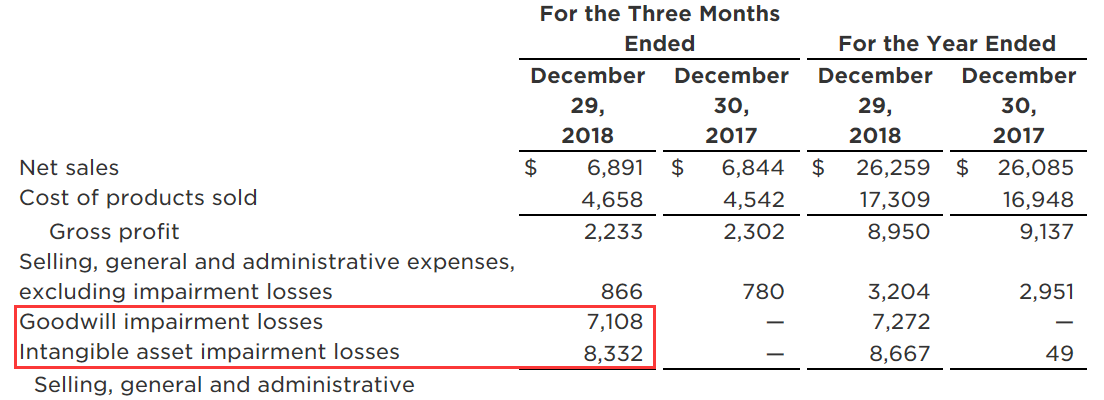

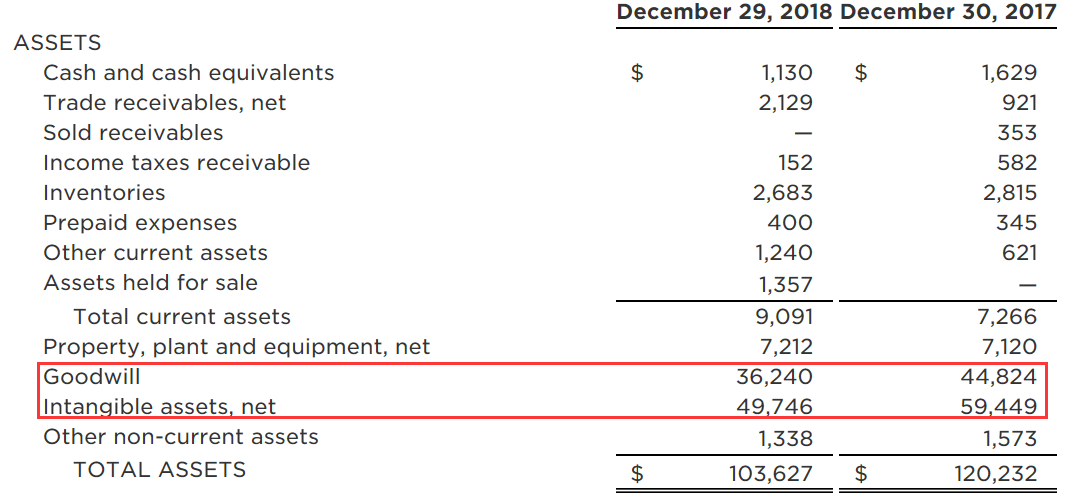

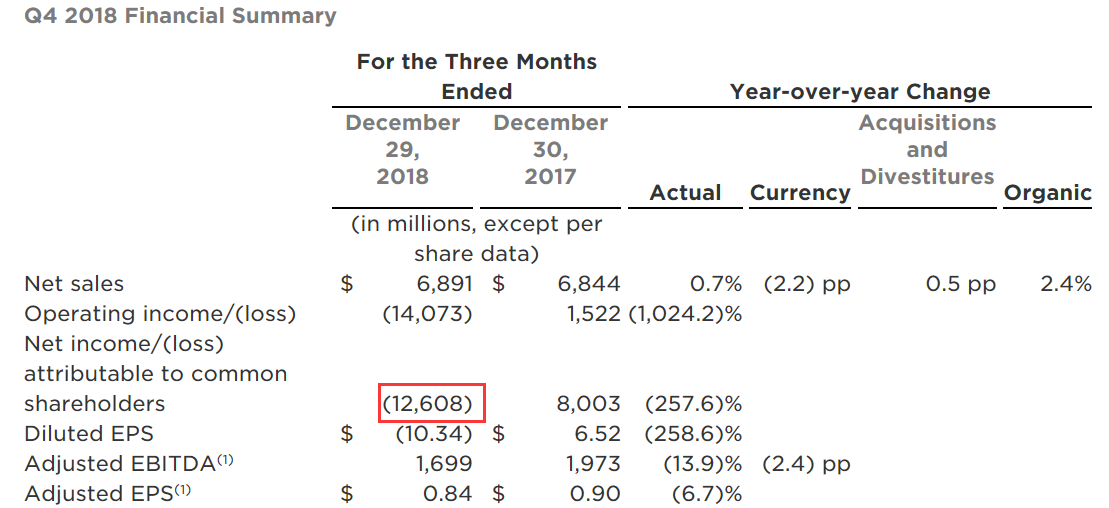

商誉

商誉的产生是由于公司进行溢价收购所导致的,例如,A公司如果对B公司采取吸收合并的方式进行收购。在收购的时候B公司的净资产为100万,而A公司所出的并购价为200万。那么收购完成后A公司的资产负债表上就会出现100万元的商誉。形成的商誉每年都会进行减值测试,如果测试需要减值,则在利润表中会计提商誉减值损失。在资产负债表中对商誉进行削减,同时总的资产规模下降。

由此看来公司商誉和无形资产的减少使得公司第四季度亏损126.08亿美元,并使得稀释后每股收益为负的10.34亿美元。

商誉

商誉的产生是由于公司进行溢价收购所导致的,例如,A公司如果对B公司采取吸收合并的方式进行收购。在收购的时候B公司的净资产为100万,而A公司所出的并购价为200万。那么收购完成后A公司的资产负债表上就会出现100万元的商誉。形成的商誉每年都会进行减值测试,如果测试需要减值,则在利润表中会计提商誉减值损失。在资产负债表中对商誉进行削减,同时总的资产规模下降。

由此看来公司商誉和无形资产的减少使得公司第四季度亏损126.08亿美元,并使得稀释后每股收益为负的10.34亿美元。

精彩评论