$保利物业(06049)$写篇简短的文章吧!生活总是匆匆忙忙!今天的文章没有太多苦涩的数据。

更多文章请关注公众号:我终将富有

最近骨科集采高的整个市场沸沸扬扬,高瓴也退出凯利泰定增。我们就来关注下另一个行业吧!之前文章有详细解析物业股,今天就不啰嗦了。

高瓴资本持有物业股:保利物业、建业新生活、合景悠活。

最近物业股阴跌不止,下跌原因分析:

1、前期涨幅过大,目前杀估值。

2、受疫情影响,业绩不佳。

3、部分投资者仍然不看好物业股的增值服务。

这里我们主要说说保利和建业新生活吧

保利物业:从上市就是高瓴加持,又遇港股市场物业股风头正盛,业绩亮眼,pe一度炒到了90倍。因疫情影响利润,中报增速为24.57%。目前动态估值为34倍,预计下半年国内疫情减缓,成本支出恢复正常水平,年报有望改善。就目前保利的估值对应目前的盈利水平个人认为是较为合理的,当然不排除其他特殊原因的波动。24%的增速对应物业这种轻资产的行业,我认为支撑34倍的pe是合理的。但是保利物业的未来可期:

1:疫情消退,业务逐渐恢复,抗疫的消耗支出减少。

2:在管面积的增加,得益于公建物业项目大幅增长,在管面积增速可观。截至 2020H1,保利物业在管面积 3.2 亿方,相较 2019 年底增长 10.4%。其中公建物业增速高于其他类型物业,2020H1 在管面积中公建部分增速为 12.9%,非公建部分为 8.0%。截至 2020H1,公建物业的在管面积已占总在管的一半。

3:生活水平提高,业主追求更好的服务,使物业服务单价的提高。

4:增值服务的变现模式多样化。(之前市场对这块服务存在着偏见,但我认为增值服务就像校园服务一样,整个小区的人都是固定的消费者,别人抢不着,都是物业的,关键在于物业提供增值服务的能力如何,这方面挖掘的潜力还是很大的。)

如此看来,保利的未来应该是大概率要变好了。当然也存在风险:

1:疫情卷土重来。

2:奶妈保利地产发展变缓,或者收并购不及预期,导致在管面积增速变慢。

估值:

1:基于 DCF 的模型,给予保利物业380亿 港元的估值,股价大概70元左右。

2.毛毛估的话,假设今年保利恢复30-35%的增长,明年恢复到40%左右的增速,我们给予他明年45——60倍的pe,估值大概在400-550亿港币。

当然以上皆为意淫,世事无常,没人能保证明年不会有战争或者疫情影响股价,我们假设明年大环境依旧很糟糕,保利只要依旧能像今年这样维持20%的增长,市值也是会有所提升的。

再简单说说建业新生活:

建业是一家河南企业,也是张磊的老家。公司深耕河南省,未来布局华中六省。2020中报增速70%,股价却创了新低。原因分析:

受板块整体拖累。

省级企业,在港股被忽视。

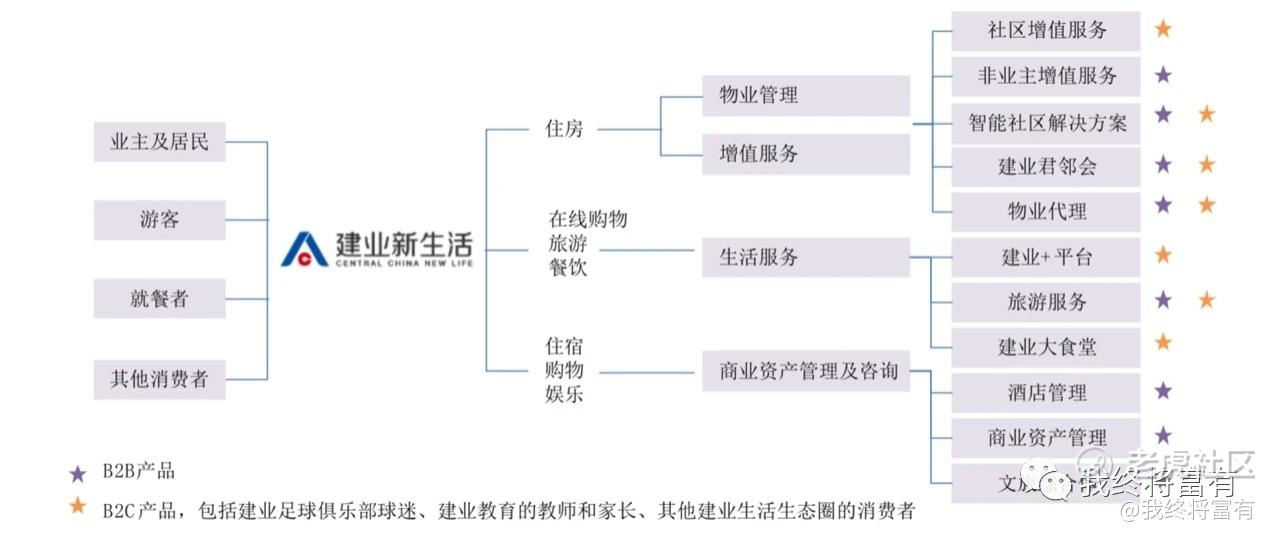

从上图也可以看出,建业的增值服务可谓不得了的丰富,🤣而港股市场更看重的是物业服务,所以建业的pe一直提不起来,即使增速亮眼 。

那么现在买入有何期待吗?

1.物业股整体反转,带动上涨。

2.物业单价上涨,扩张并购。

3.多方向的增值服务被市场认可,毕竟赚回来都是真金白银,估值有望提高至30倍。

好了今天就到这,有问题欢迎留言,高瓴最新的持仓这周末整理出来,其实较之前的变化也不大。为我们要做的更应该是多研究企业,坚信价值,坚信强者恒强是大概率的事。今年下来,我也充分认识到什么是真正的高屋建瓴,高瓴眼光确实很长远。。。

@老虎专刊$保利物业(06049)$$建业新生活(09983)$

精彩评论