上周回顾:美债收益率飙升,美股承压

1、行情动态

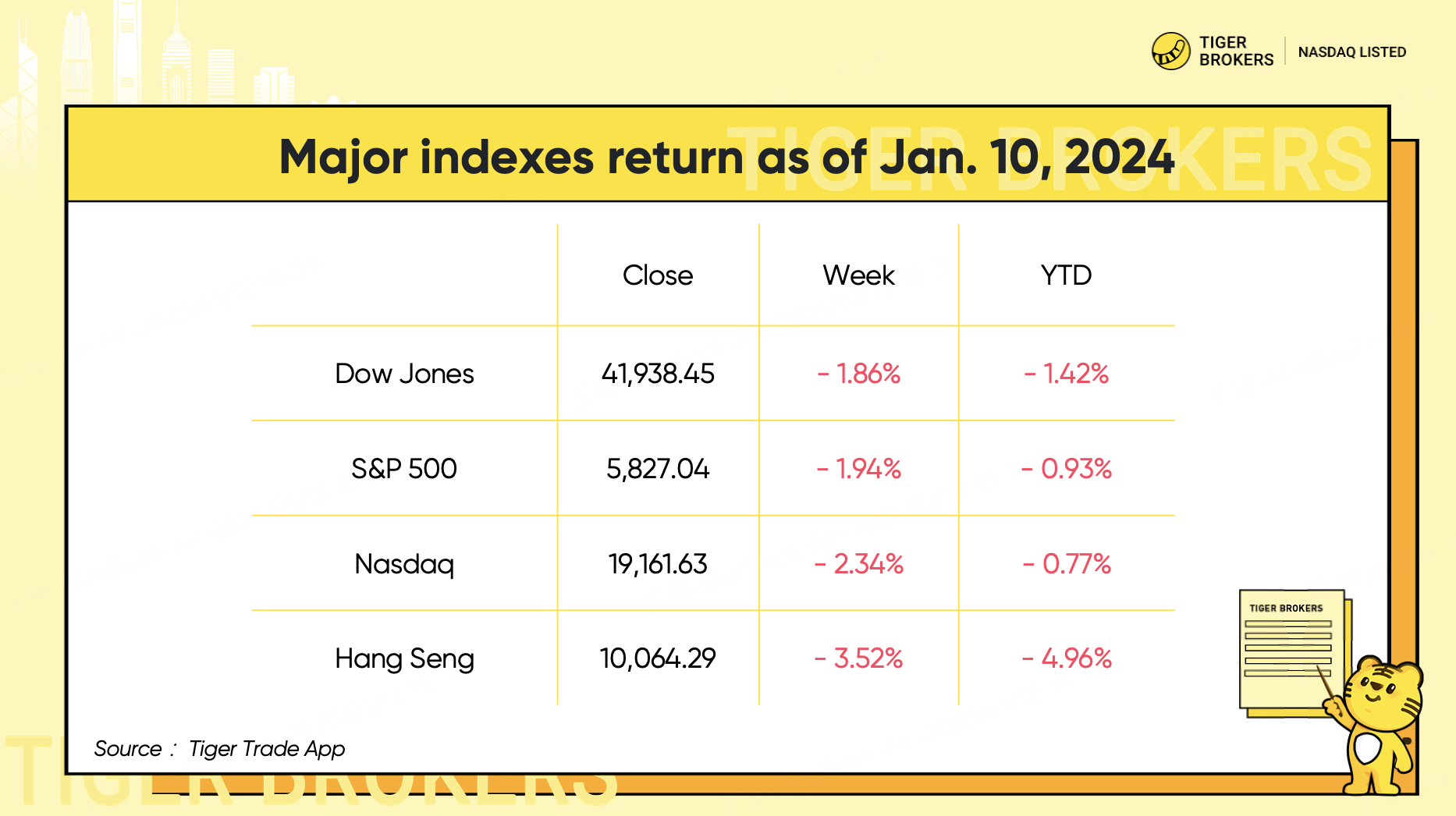

12月非农就业数据远超预期,导致投资者担心美联储会在1月和3月的议息会议上暂停降息。美股三大指数连续两周下跌,标普 500 指数一周下跌 1.94%,纳指下跌 2.34%。道指本周下跌近 1.86%。

10 年期美债收益率飙升至 2023 年底以来的最高水平,利率飙升导致投资者变得更加保守,成长型股票受到打压。此外小型股也对借贷利率敏感,罗素 2000 指数本周下跌超过 3%。

香港股市下跌,创下近两个月来最大单周跌幅,投资者担心国内消费疲软以及贸易关系紧张加剧。恒生指数 (HSI) 一周累跌 3.5%。

美东时间1月10日,美国最高法院就TikTok“不卖就禁”法举行口头辩论,辩论双方为TikTok与美国司法部。该案涉及言论自由与美国国家安全这两个主要问题。预计最高法院将于本周就TikTok禁令发表意见。

2、个股大事记

标普 500 能源板块为上周的赢家,美国全面制裁俄罗斯石油行业导致原油价格收于 10 月以来的最高水平。

标普房地产板块一周下跌超过 3%,因为洛杉矶山火给房屋市场和商业地产造成巨大损失。穆迪表示,私人市场业主和保险公司可能面临最大的跌幅。

Nvidia (NVDA) 首席执行官黄仁勋在 CES 2025 开幕式上发表主题演讲,概述了该公司未来一年面向消费者和企业用户的人工智能雄心。黄仁勋推出了一款新的 AI 超级芯片,这是其高性能 GB200 平台的微型版本。他还宣布了新的游戏硬件,包括其用于台式电脑的 1,999 美元的 GeForce RTX 5090 显卡。此外,Nvidia 还展示了其用于开发机器人和自动驾驶汽车等物理 AI 系统的新 Cosmos 平台。然而,NVDA 在股价创下新高后下跌近 5%。

Constellation Energy (CEG) 将以现金和股票交易收购天然气和地热发电公司 Calpine,交易价值 266 亿美元,其中包括 127 亿美元的承担债务。CEG 股价上涨 20%,创下历史新高。

量子计算股票上周暴跌,因黄仁勋认为量子计算在 15-30 年内不会“非常有用”。IonQ (IONQ) 一周下跌超过 30%,而 Rigetti (RGTI) 下跌 53%。

洛杉矶山火蔓延,摩根大通指出,AllState、Chubb 和 Travelers 是山火中保险损失最大的保险公司,并表示,鉴于 Chubb 在该地区的高净值客户,其风险敞口可能特别大。 Allstate (ALL) 和 Chubb (CB) 均下跌超过 5%,而美国国际集团 (AIG) 下跌 3%,旅行者 (TRV) 下跌 4.1%。

Meta (META) 本周以 1.86% 的涨幅超越其“七大豪杰”同行。公司本周早些时候宣布将取消其第三方事实核查程序。此举被广泛视为缓解与即将上任的总特朗普的紧张关系的尝试。

达美航空 (DAL) 飙升 13%,因为第四季度业绩好于预期。达美航空预计第一季度和 2025 年的业绩将上涨,同时预测未来三到五年的盈利增长 10%。股价周五创下历史新高。

沃尔格林联合博姿 (WBA) 周五飙升近 28%,此前该公司公布的第一财季收益和收入超出分析师预期。

美国国防部将腾讯公司列入中国军工公司名单(1260H条清单)。虽然腾讯在声明中表示被列入名单是一个错误,公司并不是军工企业或军工供应商,后续会和美国防部沟通消除误会,此前亦有同类公司经沟通后从名单上剔除,腾讯 (HK:0700) 上周下跌近 11%,拖累港股大盘。

有“中国版乐高”之称的布鲁可 (HK:0325) 周五上市,首日收涨41%,盘中一度涨幅逾75%,融资申购倍数达到惊人的6035.54倍,获约8786.54亿港元融资认购。

腾讯近日大幅减持微盟集团 (HK:2013) ,持股比例从8.39%降至2.94%,微盟集团股价暴跌逾38%。

本周中国信达(香港)资产管理有限公司已在香港对融创中国 (HK: 1918) 提出清盘呈请,融创股价暴跌41.7%。

本周前瞻:CPI 来袭,财报季开启

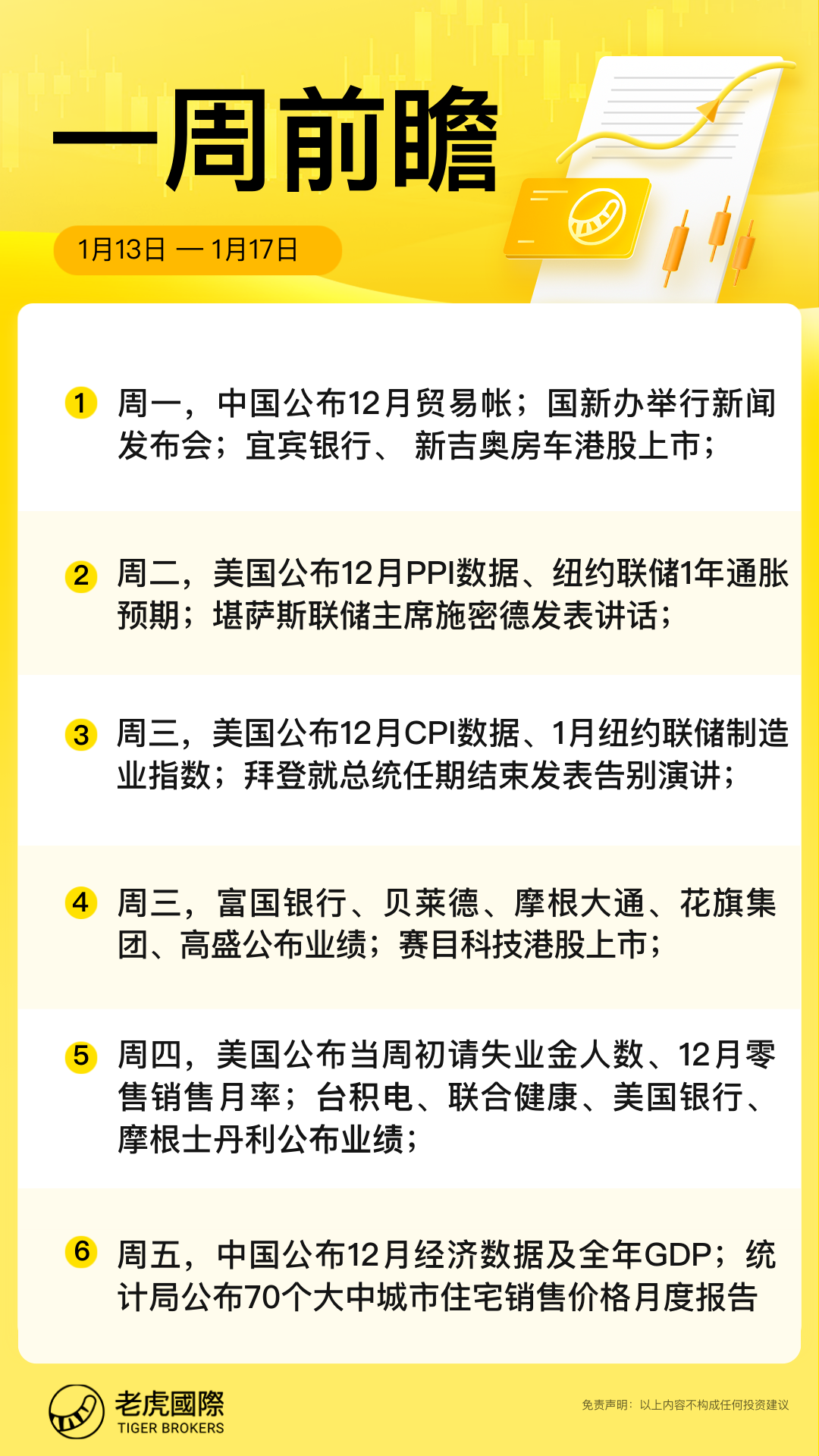

1、大事件关注

美国12月CPI和PPI通胀数据、零售销售数据分别将于本周二、三、四接踵而至。经济学家预计,12 月份整体 CPI 同比上涨 2.9%,高于 11 月份的 2.7%。价格环比上涨 0.3%,与上月持平。以“核心”为基础,即剔除食品和能源价格,预计 12 月份 CPI 同比上涨 3.3%。这将是核心 CPI 连续第五个月上涨 3.3%。

美国12月生产者价格指数 (PPI) 将于周二公布。市场普遍预期同比增长 3.5%。剔除波动较大的食品和能源价格的核心 PPI 预计上涨 3.8%。相比之下,11 月份的涨幅分别为 3% 和 3.4%。周四有12月消费者支出水平的指标,经济学家估计,12 月份零售额较上月增长 0.5%。

美国白宫宣布,美国总统拜登将于当地时间1月15日晚8点面向全美发表告别演讲。

中国方面,本周将公布2024年全年GDP增速、第四季度GDP年率、2024年全年GDP总量、12月社会消费品零售总额同比、12月规模以上工业增加值同比等数据。中金预计,12月经济运行总体平稳,可能延续11月的“冷热”分化特征。在9月下旬以来政策的加力支持下,四季度GDP增速可能为5.3%(全年GDP增速5%)。

港股IPO,今年以来,新股上市势头强劲。仅1月1日至15日,短短半个月就有11只新股陆续登陆港股市场。本周港股市场仍将有三只新股上市,宜宾银行 、 新吉奥房车 、 赛目科技 将陆续登陆港交所。

2、美股财报季

花旗集团、高盛、富国银行、摩根大通、美国银行、摩根士丹利等将成为本周的焦点。华尔街预计本季度的收益报告将再创佳绩。据 FactSet 称,市场普遍预计本季度收益将同比增长 11.9%,创三年来最高收益增幅。

银行股财报前瞻:银行股 “松绑”,打响Q4财报季第一枪

台积电财报前瞻:台积电股价新高之下,AI需求与先进制程助力业绩稳健增长

精彩评论