蔡文胜在一年前曾说过,“如果有一天美图IPO,我可以说出更多的故事。”,现如今美图也终于迎来了这一天,美图$(01357)$定于12月15日(星期四)在港上市。用过美图的人不少,但若说了解的却不多,这篇文章希望能跟大家一起深入的探讨一下关于美图的故事,值不值得买?

美图业务介绍

美图的业务主要是以利用免费的创新产品吸引大量用户,在达到可观规模时采取变现策略。目前来说主要分为两个业务分部

- 智能硬件,即设计并研发美图手机,并将手机制造份报给合约制造商,这部分的业务目前是美图营收的主要组成部分。

- 互联网服务及其他,其中有六大核心应用,包括美图秀秀、美颜相机、BeautyPlus(美颜相机海外版)、潮自拍及美妆相机以及视频与直播小区应用美拍。 这部分业务的盈利方式主要来自于广告。

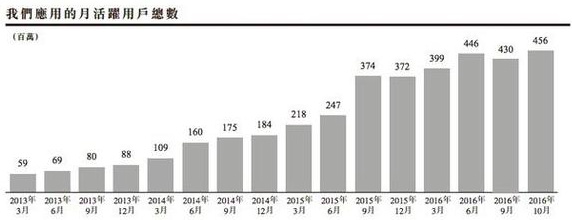

美图月活数据亮眼

截止到2016年10月,应用装机数在中国及海外超过11亿,月活用户数约4.56亿人,用户通过核心应用产生照片60亿张,在中国社交网络照片中,平均每两个人就有一个使用美图秀秀。

2016年10月,美拍月活用户1.1亿人,平均每位用户日花费时长达33.8分钟,而2014年5月推出时为12.9分钟。2016年10月,美图核心影像应用平均每天被用户访问约3.4次。截至2016年10月31日通过美拍上传视频超过4.90亿次。

不光如此,月活人数也是屡创新高。2013年、2014年及2015年12月及2016年6月,月活用户总数分别为8800万人、1.84亿人、3.72亿人、4.46亿人。

财务数据令人担忧

尽管APP 的用户数据良好,但是不盈利这个问题却一直困扰着美图

截至 2013年2014年及2015年12月31日止年度以及截至 2015年及2016 年6月30日止六个 月,亏损净额分别为人民币 2,580万元、人民币18亿元、人民币22亿元、人民币13亿元及人民币22亿元。

从2008年成立至今,美图公司累计亏损62.6亿元人民币,扣除可转换可赎回优先股的公允价值(50.7亿元人民币)和股权激励(5270万元人民币)之后,累计实际亏损依然可以达到11.38亿元人民币。

而营收占比中,则主要来自智能手机,以第三季度智能硬件营收为例,美图手机第三季度营收6.09亿元,占比97.1%;互联网服务及其他营收1850万元,占比2.9%。

未来能否扭亏为盈?

现在的问题就是尽管APP的用户数据良好,目标客户群也有消费能力,但是如何才能变现呢?

对此美图总结了变现的四大业务,如下图

- 美图预计2016年7月起约18个月(即2017年年底)将迎来互联网服务及其他部分的盈亏平衡点。

- 美图预期将可于2016年7月起18到30个月内实现电子商务平台每月经营开支与收益的平衡。

根据招股说明书的计算方式,假使要在这6个月的时间里,录得经调整净利润及经营活动正现金流量,那美图每位月活跃用户每月人均收益将需自人民币0.219元(其中智能硬件部分为0.208元,互联网服务及其他部分为0.011元),增至人民币0.367元(其中智能硬件部分为0.208元,互联网服务及其他部分为0.159元),相当于收益合共需增加约人民币3.84亿元。按照美图的假设,在智能硬件部分每月人均收益固定的前提下,只需将互联网服务及其他部分的每月人均收益从0.011元提升至0.159元,美图即可实现盈利。

那么问题来了,如何转化?如何提高用户消费呢?这个故事还得讲,至于买不买还得自己想想,反正IPO 数据就那样,韭菜也不少,谁知会不会被炒飞呢?

IPO 概况

- 发行价: 8.5港元

- 计划发行股份:5.47亿股

- 融资金额:46.88亿港元

- 销售单位:500股/手

- 联席保荐人:摩根士丹利、瑞信、招商证券

(部分内容源自招股说明书) #美图公司IPO# #美图看多or看空#

精彩评论