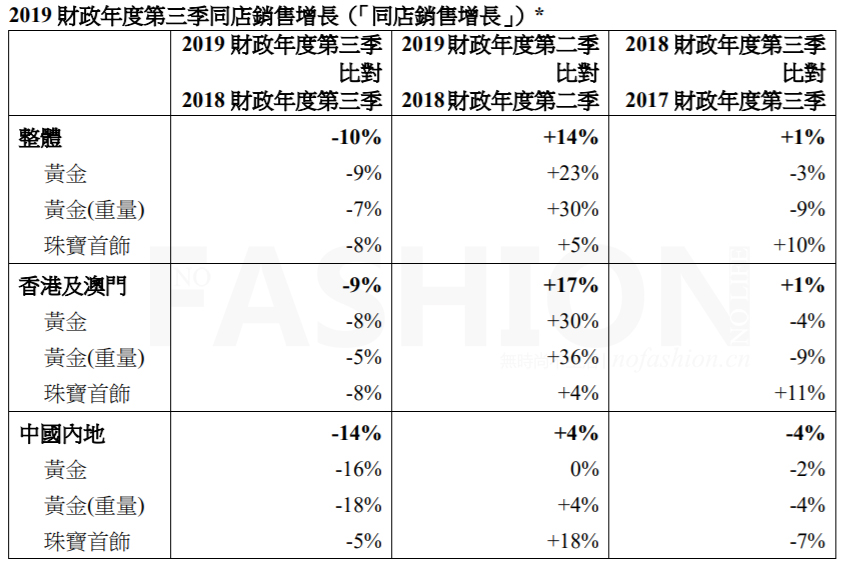

无时尚中文网(微信号:nofashioncn)2019年1月18日:六福珠宝(0590.HK) $六福集团(00590)$ 周四一如市场所料,发布低迷的三季度销售数据,2018年10-12月,集团同店销售暴跌10%,较上年同期14%的增幅狂跌24个百分点。

较六福珠宝早于周一公布三季度业绩的同业周大福(1929.HK) $周大福(01929)$ 表现同样低迷,三季度内地和香港、澳门市场同店销售分别录得7%和6%的跌幅,2018财年同期两个市场均录得5%的增幅。

六福珠宝三季度表现差于周大福,一定程度上反映上年同期六福珠宝增速好于周大福积累的高基数。

在放水、减税以及中美贸易摩擦谈判积极推进等利好情况下,六福珠宝周五低开高走,早盘跌近2%后全天收涨0.22%报22.35港元,而周大福股价则于1月15日周二创下6.03港元的52周新低。六福珠宝在11月底公布中期业绩时已经预警10月底开始,中港同店销售下滑,自12月21日创下20.90港元52周新低后,该股伴随大市震荡上行,反映市场已经基本消化不利因素,另外,大行在两间公司对比中,纷纷选择定位更大众的六福珠宝。

三季度,六福珠宝内地及港澳市场分别录得14%和9%的同店销售跌幅,内地差于港澳的表现与周大福相若。

花旗周五发布报告,维持六福珠宝“中性”评级,目标价由25.4港元下调至23.0港元;野村则维持其“中性”评级及26.4港元目标价。其中花旗指,除三季度港澳同店销售略低于该行预期外,六福管理层将港澳市场2019财年同店销售增长预期由双位数调低至中个位数,将内地同店销售增长预期由高个位数下调至中个位数,均符合其预期,并称六福珠宝股价下行空间有限,但分别下调2019-2020年财年核心盈利预测5%、14%和12%,其中港澳市场同店销售预期由6%、2%和2%分别调整至5%、-1%和3%,而内地同店销售预期则由-6%、1%和1%调整至-6%、-2%和3%。

野村则称,六福珠宝管理层表示12月跌幅较11月收窄,且年初至今,港澳和内地市场同店销售分别有个位数和双位数增幅,而该行预计六福珠宝金价回升有利下半年毛利率改善,因此维持评级和目标价,唯认为周大福为行业零售股首选,与此前高盛的报告唱反调。

六福珠宝在财报中与周大福论调相同,将低迷业绩归咎于人民币贬值、中美贸易摩擦以及股市和楼市双双下调,令消费气氛走弱。

报告期内,集团黄金和珠宝镶嵌产品同店销售分别力度额9%和8%的跌幅,两大内别港澳市场跌幅均为8%,内地市场分别跌16%和5%。人民币转弱令港澳市场珠宝镶嵌产品客单价双位数大跌,而低价产品销售更好令内地市场珠宝镶嵌产品客单价同样双位数大跌。

内地市场三季度品牌店同店销售仍好于自营店,差距为个位数。

截至12月底,六福珠宝共运营221间自营店,期内香港和内地市场更净减少1间;品牌店数量1,575间,期内净增73间,均来自内地,而品牌店数量仅有两间来自非内地市场。

精彩评论