谷歌产品得到广泛应用离不开谷歌服务的优秀战绩。谷歌服务的核心产品和平台包括Android、Chrome、Gmail、Google Drive、谷歌地图、Google Photos、Google Play、搜索和YouTube,每一项产品都在全球范围内推广,并得到了全球用户广泛且持续的青睐。

02.Google Cloud

谷歌是一家建立在云端的公司,谷歌云以数据迁移、现代开发环境和机器学习工具为通道为企业提供云服务,主要包括Google云平台和Google Workspace(前身为G Suite)。另外,谷歌云平台能帮助开发者在其高度可扩展和可靠的基础设施上构建、测试和部署应用程序,包括Gmail、Docs、Drive、Calendar、Meet等应用程序在内的谷歌工作空间协作工具都是用实时协作和机器智能来设计的,以帮助人们更智能地工作。目前,伟大数字体验基本都是在云上构建的,谷歌云产品将帮助各种规模的企业利用最新的技术进步来更高效地运营。未来,谷歌将继续在基础设施、安全、数据管理、分析和AI方面进行大量投资。

2021年2月3日,谷歌(GOOGL)披露2020年第四季度财报,其在财报中首次提取Google Cloud板块并将其与Google Services并列陈述。

Alphabet is a collection of businesses — the largest of which is Google — which we report as two segments: Google Services and Google Cloud. We report all non-Google businesses collectively as Other Bets. Our Other Bets include earlier stage technologies that are further afield from our core Google business. We take a long term view and manage the portfolio of Other Bets with the discipline and rigor needed to deliver long-term returns. Our Alphabet structure is about helping each of our businesses prosper through strong leaders and independence.

摘自:

http://news.10jqka.com.cn/field/sn/20210203/28752215.shtml

不难看出,在这后疫情时代——线下世界一片萧条,云上世界“蜂潮”涌动之际,谷歌借财报展示了强烈的“云”战略决心。

不过,目前为止,谷歌云在“云”圈的成绩并不十分出色——2008年至今仍在亏损(甚至2020年亏损较2019年扩大20%),与AWS、微软云,以及刚刚喜提2400万首次盈利的阿里云相比,形成剧烈反差。

以下,我们一起从谷歌2020年四季度财报入手,尝试理解这位“老现金牛”的雄心壮志,顺带看看加大押注的Google Cloud究竟是Stars还是Question Marks。

03.结果总评:优等生地位动摇

营收状况

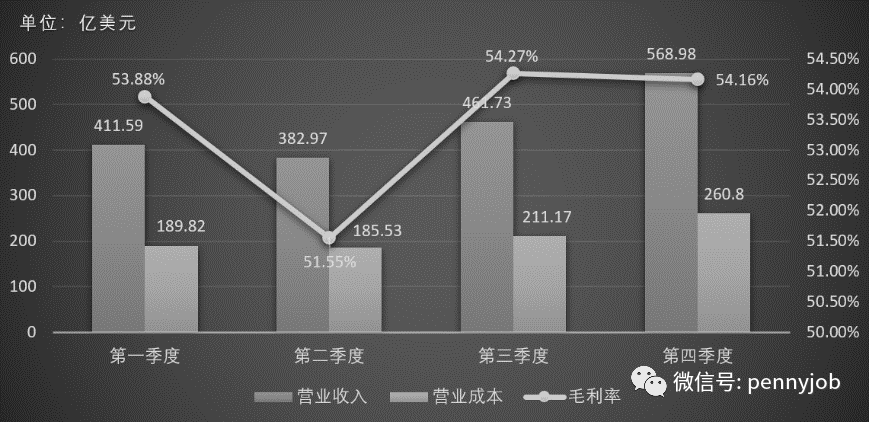

· 2020年四季度营收概况

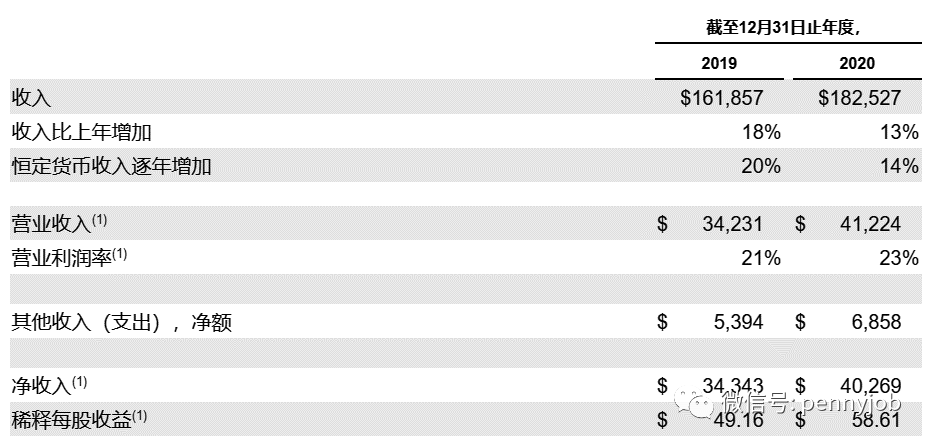

谷歌2020年四季度营收总体呈缓慢上升趋势,增幅较小但相对稳定,二季度稍有下降。其中,第四季度总营收为568.98亿美元,同比增长23%;净利润为152.27亿美元,同比增长43%。2020全年营收1825.27亿美元,同比增长12%;净利润402.69亿美元,同比增长17%;摊薄后每股收益58.61美元,同比增长19%。

营业成本总体变化不大。其中,第四季度成本增加,可能与谷歌2020年加大新业务、产品、服务和技术及其硬件方面的投资行为有关。例如,2020年四季度,Google Cloud持续加大开发、部署企业级云服务,包括Google云平台和Google Workspace在内,而为了支撑谷歌云的成长,谷歌目前正集中精力投入到云服务的基建中;同时,第四季度,谷歌增加流量获取成本(TAC)104.7亿美元,同比增长23%(如与苹果等硬件设备商合作将谷歌搜索列为默认引擎)。

毛利率方面针对性波动。其中,第一、三季度以及四季度毛利水平相对稳定,第二季度受挫严重,这可能与第二季度海外疫情大爆发有关。对此,谷歌方面表示,二季度毛利的骤降原因主要在于:疫情导致全球活动减少,用户搜索主题转移导致广告主收益受损,坏账增加,员工增加等。

“We began to observe the impact of ** and the related reductions in global economic activity on our financial results in March 2020 when, despite an increase in users' search activity, our advertising revenues declined compared to the prior year due to a shift of user search activity to less commercial topics and reduced spending by our advertisers. During the course of the quarter ended June 30, 2020, we observed a gradual return in user search activity to more commercial topics, followed by increased spending by our advertisers that continued throughout the second half of 2020.”

摘自:

http://news.10jqka.com.cn/field/sn/20210203/28752215.shtml

·与2019年相比

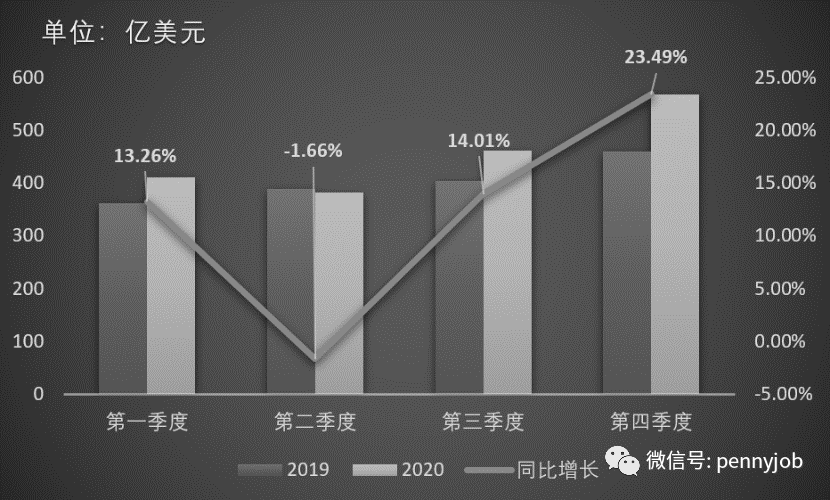

2020年四季度营业收入同比增幅较小,前三季度增长缓慢,第二季度回落严重,第四季度有所回温——此类变化可能与2020年上半年疫情初爆发、下半年大选等重大事件,以及社会环境、市场情绪有关。

另外,与2019年相比,谷歌营业利润率上升2个百分点,每股收益58.51,超分析师预期:

·追溯十年营收情况

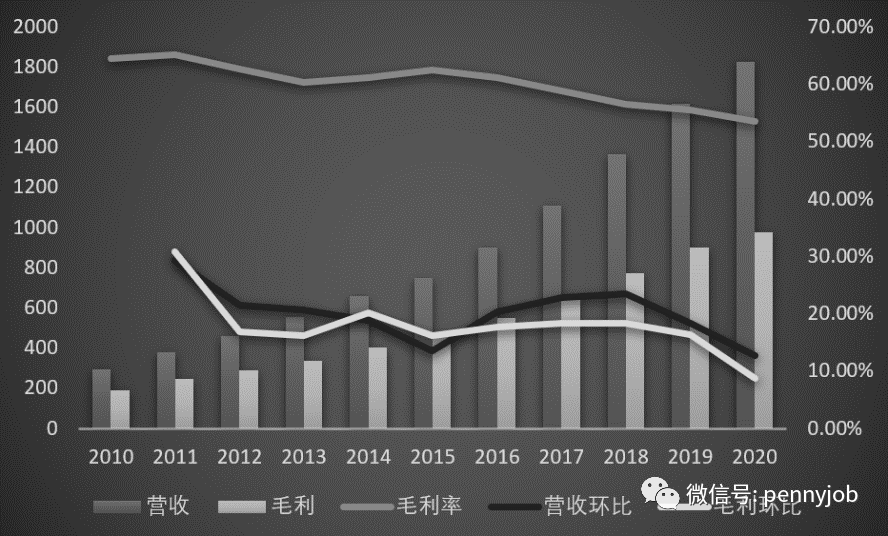

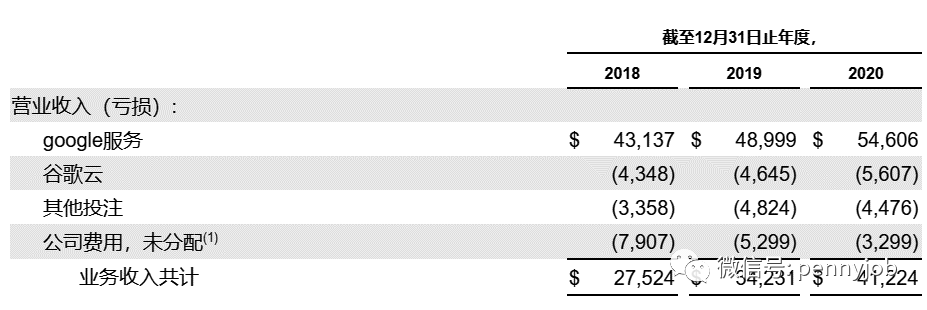

谷歌近十年营业收入、毛利润增速均放缓,不少投资者因此对谷歌的可持续性产生质疑。不过,在谷歌营收放缓的同时,我们也应注意到,谷歌营收放缓很大程度上是云业务的大量投注导致的。云业务是互联网发展甚至人类社会发展的重点,谷歌要获得市场,并且超越AWS、微软云甚至阿里云等云巨头,要付出不少努力。因此,尽管云业务一直在“烧钱”,还是被谷歌提到了首要发展战略层上。另外,谷歌在Verely(生命科学)、Waymo(自动驾驶)等业务上也加大了投注,并且营收不佳,2020年亏损44.8亿美元。

业务分类营收概况

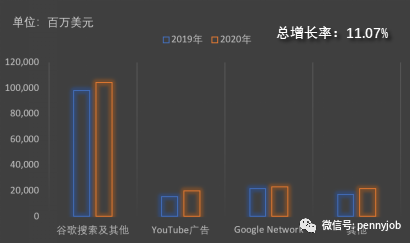

·Google Service(谷歌服务):

谷歌搜索、YouTube广告是谷歌服务的重要业务。2020年,谷歌服务各类业务均有所增长,但增长幅度不大,谷歌服务总营收同比增长11.07%,相比2019年的35.84%明显收缩。

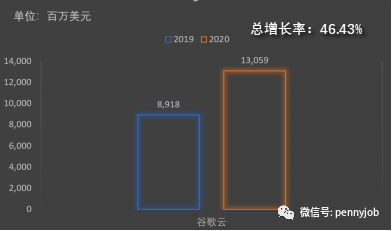

·Google Cloud(谷歌云):

云业务是谷歌近些年来发展的重中之重,谷歌云在2017年、2018年、2019年、2020年在谷歌总营收中的占比分别为3.7%、4.3%、5.5%、7.15%在谷歌总业绩中的占比正在逐年提高。2020年,谷歌云营业收入130.59亿美元,同比增长46.43%,低于2019年53%的同比增速,可见2020年谷歌云业务发展面临放缓局势。

自2021年2月3日发布四季度财报以来,市场对谷歌表现评价与感受各异:

“谷歌2020年营收1825亿美元,谷歌员工平均营收135万美元”

“疫情下广告收入增速变换,业务更加多元”

“谷歌广告业务强劲发展、重振旗鼓”

“谷歌正面临短期困难”

“走出疫情雾霾,谷歌强势复出”

…………

总的来说,谷歌这位“优等生”近期成绩略有波动,发展战略也出现较大调整,成长道路仍未知。但可以确定的是,作为全球科技企业巨头之一,谷歌的全线业务调整以及表现在某种程度上反映了行业与市场发展趋势。而我们对谷歌或者该行业的评价或许应该更全面、长远。

04.过程考评:风险持续,压力增大

(1)风险一之收入:老业务危机,新业务烧钱

谷歌云是谷歌近几年着力发展的新业务,自布设以来一直处于亏损状态。从去年的财报来看,谷歌总营收为1825亿美元,同比增长13%,其主要受谷歌服务板块营收增长11%、谷歌云板块营收增长46%这两个分支的推动。不过,谷歌云业务营业收入虽大幅度增加,但由于TAC成本以及人力成本、基建投入的同步增加,亏损进一步加剧:

“谷歌2020年总营收成本为847亿美元,同比增长18%,TAC为328亿美元,同比增长9%,主要受TAC下的营收增长推动,其他营收成本为519亿美元,同比增长24%,主要受数据中心及其他运营成本和内容获取成本增长推动。”

谷歌服务是谷歌的老业务,常年为谷歌贡献80%左右的营收,是谷歌发展的中流砥柱。但从去年谷歌服务的发展情况来看,谷歌服务营收增幅趋缓,且受云业务与其他投注等业务影响,老业务收入危机显现,总营收欠佳。

谷歌方面也对谷歌服务过去以及即将持续面临的危机作出了详细解释:

“ Our business depends on continued and unimpeded access to the Internet by us and our users. Internet access providers may be able to restrict, block, degrade, or charge for access to certain of our products and services, which could lead to additional expenses and the loss of users and advertisers.

Our products and services depend on the ability of our users to access the Internet, and certain of our products require significant bandwidth to work effectively. Currently, this access is provided by companies that have significant market power in the broadband and internet access marketplace, including incumbent telephone companies, cable companies, mobile communications companies, and government-owned service providers. Some of these providers have taken, or have stated that they may take measures that could degrade, disrupt, or increase the cost of user access to certain of our products by restricting or prohibiting the use of their infrastructure to support or facilitate our offerings, by charging increased fees to us or our users to provide our offerings, or by providing our competitors preferential access. Some jurisdictions have adopted regulations prohibiting certain forms of discrimination by internet access providers; however, substantial uncertainty exists in the United States and elsewhere regarding such protections. For example, in 2018 the United States Federal Communications Commission repealed net neutrality rules, which could permit internet access providers to restrict, block, degrade, or charge for access to certain of our products and services. In addition, in some jurisdictions, our products and services have been subject to government-initiated restrictions or blockages. ** has also resulted in quarantines, shelter in place orders, and work from home directives, all of which have increased demands for internet access and may create access challenges. These could result in a loss of existing users, customers and advertisers, goodwill, and increased costs, and could impair our ability to attract new users, customers and advertisers, thereby harming our business.“

摘自:

http://news.10jqka.com.cn/field/sn/20210203/28752215.shtml

另一方面,谷歌云业务正处于市场扩张阶段。谷歌首席执行官桑达尔·皮查伊(Sundar Pichai)在与分析师的电话会议上表示,GCP(谷歌云平台)的增长对整体云业务的增长速度做出了“有意义的”贡献:

“我们的订单从第三季度的190亿美元增长到近300亿美元,这主要归功于云计算。我们将继续大力投资该业务。”

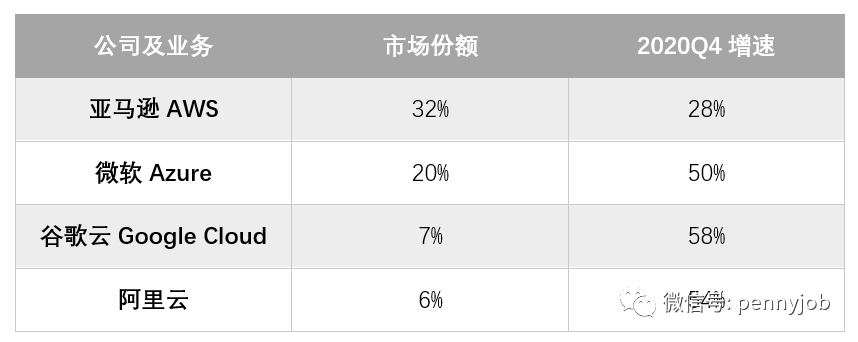

从竞争方面看,目前云计算业务四巨头基本包揽近70%的市场份额,其中亚马逊AWS暂时领先,阿里云与谷歌云靠后:

可见,谷歌云面临的市场竞争局势相对严峻。在竞争对手不断涌出、市场环境日趋复杂境况下,谷歌保住老业务优势、扭转新业务亏损局面仍任重道远。

(2)风险二之成本:新业务亏损或持续

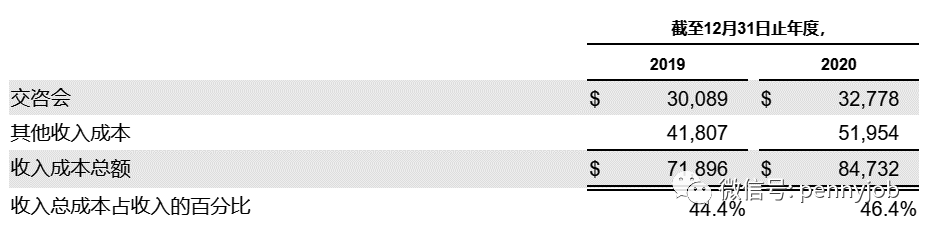

目前,谷歌的收入成本主要由TAC以及其他收入成本组成。

TAC指支付给向提供搜索接入点和服务的分销伙伴的金额,以及支付给谷歌网络成员的主要用于广告方面的金额(分销伙伴包括浏览器供应商、移动运营商、原始设备制造商和软件开发商)。

其他收入成本包括①内容获取成本主要与支付给内容提供商的金额(向内容提供商发放视频和其他内容在YouTube广告和订阅服务上的分销许可),以及支付给Google Play内容提供商的费用;②与数据中心和其他运营相关的费用(包括带宽、补偿费用(包括SBC)、折旧、能源和其他设备费用);③硬件的存货相关成本。

2020年,谷歌收入成本增加128.36亿美元,其中,其他收入成本增加101.47亿美元,TAC成本增加26.89亿美元。2020年其他收入成本的增加主要来源于数据中心和其他运营成本的增加,以及YouTube内容获取成本的增加。2020年TAC成本的增长主要来源于谷歌分销合作伙伴和谷歌网络成员的TAC支出。

对于接下来的发展,谷歌在财报中表示,其未来的营业成本将进一步增加,其中将为谷歌云市场扩张加大成本投注(如TAC),以扩大市场份额。

“除了我们的营收增速下降之外,我们还可能会经历多种因素导致的营业利润率下降压力,比如我们的业务继续扩展到新的领域,包括硬件、谷歌云和订阅产品等产品和服务,以及对其他押注的重大投资,所有这些业务的利润率都可能低于我们从广告中获得的利润率。我们的运营利润率也可能面临下行压力,原因是监管力度加大、竞争加剧以及我们业务许多方面的成本增加,包括在设备组合、物业组合等发生变化的广告领域,合作伙伴协议可能会影响利润率。”

“我们面临激烈的竞争,如果我们不持续创新,不提供对用户有用的产品和服务,我们可能无法保持竞争力,这可能会损害我们的业务和经营业绩。”

(摘自谷歌财报)

在赖以生存的“谷歌服务”营收增速放缓的局面之下,云业务亏损扩大,谷歌急于优化营销以扭转局势,但在营销上的付出以及以及速度的把控,很有可能对其未来的营业成本以及毛利造成进一步的巨大影响。可以说,谷歌“重仓”的新业务——谷歌云亏损或将持续。

(3)风险三之环境:疫情、换届与监管

疫情和总统换届是2020年美国的两大事件,疫情使得经济下行,消费活动严重受损,总统换届则增加了市场的不确定风险。

对于谷歌这样的科技巨头而言,原本在科技进步的浪潮中已然面临着来自几大竞争对手(亚马逊、微软、阿里、腾讯)的严肃挑战,再加上环境日趋复杂,其发展境况更是稍显尴尬。

疫情方面,虽然**的爆发促使线下活动向线上转移,谷歌云因此也获得了四季度营收的大幅增长,但宏观经济下行,对于谷歌的业务拓展以及运营来说也并不是一件绝对的好事,“此长彼消”并不一定能确保谷歌能在困境中脱颖而出、增加盈利。

换届方面,美国总统换届前后市场的不确定性增加,市场情绪变化无常。不过,谷歌在此次换届前后并未遭遇巨大的资本市场刁难,反而走势喜人:

监管方面,新政府将对谷歌的运营和流程造成包括政府封锁、限制、新法规在内的影响;另外,谷歌针对欧洲联盟委员会(“欧共体”)和其他监管机构及政府实体的决定提出了相应的业务合作补救措施,但结果未明。一般来说,科技公司均会面临来自于监管相关的法律法规约束,而在不稳定的政策环境下,该风险可能尤其突出。

05.未来展望:有条不紊

最后做个总结:

优势——

谷歌“人、财、技、物”基础雄厚,在“四面楚歌”的境况下仍能维持不错的营业成绩,表明其新业务的“激进”拓展战略其实具备较稳的底子;

谷歌并非釜底抽薪式发展,据财报,2019年-2020年,谷歌研发费用增加15.55亿美元,该部分的增加主要来源于薪酬开支的增加16.19亿元——2020年,谷歌员工人数增加11%,颇有厚积薄发的态势。

谷歌的发展特征是:颠覆性的技术&快速变化。这也许能解释为什么在“重仓”新业务阶段谷歌新旧业务对冲、总体毛利放缓。

风险——

谷歌目前面临的风险主要来自于外部风险,包括疫情、监管环境以及宏观经济等。其中,疫情减少消费活动,消费萎靡致使经济下行,固然不利于企业可持续发展;而监管法律法规的变动也将直接影响谷歌的各项业务推广。有投资者认为,谷歌同样面临内部技术研发以及产品开发的风险,但市场对这方面总体情绪还是比较积极的,毕竟这是谷歌。

总体来说,谷歌2020年收获了不错的成绩,但内部业务调整以及新业务的巨大亏损还是难免引起投资者担忧。而面对这份颇具“冲击力”的财报,尽管我们无法精准预估谷歌未来技术、运营方面的成绩,但从中,我们也许能体会到科技市场给予的“隐藏提示”。

精彩评论