今天我们继续来说说CRO全球竞争格局与各公司对比,2019年,全球药物发现CRO的市场规模为129亿美元,近五年年复合增速为10.8%,略高于CRO⾏业整体增速(9.03%)。⽽我国药物发现CRO市场规模较小,为14亿美元,近五年年复合增速为33.4%。

对于药物发现CRO的市场规模预测,计算公式为:

药物发现CRO市场规模=全球药物研发⽀出*药物发现成本占⽐*药物研发外包 渗透率

几个核心要素,我们挨个来看:

全球药物研发⽀出——2020年,全球医药研发投⼊规模为1880亿美元,近五年年复合增速为4.76%。促进研发⽀出增⻓的主要影响因素包括以下两个:

一方面在研药品数量上升,从在研药品数量上来看,2020年,全球新药在研管线数量达到17737个,同⽐增⻓9.62%,近五年年复合增速为7.6%。近年来,全球在研管线数量增⻓较快,⼀⽅⾯,由于专利到期药品的数量不断升⾼(预计2013-2030年间,有1666个药品或何物专利到期),导致原研药⼚商需要抓紧研发新药来弥补专利断崖带来的收⼊缺⼝,同时,仿制药企业利⽤专利到期,加⼤对已过期药品的研发。随着全球医疗领域融资的兴起,促使新兴的biotech公司有更多的资⾦进⾏研发。近⼗年全球医疗领域融资规模增速达到33.57%,同时,该类企业贡献的研发管线数量也达到了72%,成为创新药的主⼒研发群体。

另一方面,研发成本上升由于随着容易成药的化合物或靶点的开发程度逐渐提⾼,新药研发的成功率不断降低( 20 世纪⼋九⼗年代研发综合成功率为20% 左右, ⽽⽬前仅有9.6%);随着⼈⼯成本等上升,临床试验成本上升;监管条件更加严格等原因,导致研发成本逐年上升。

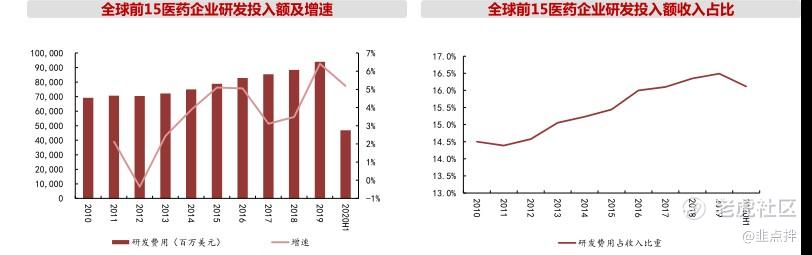

2003年,新药研发总成本约为8.02亿美元,⽽⾄2016年,这⼀数据就达到了25.58亿美元,年复合增速为9.33%。因此,从全球前15的药企研发投⼊绝对值和研发费⽤率上来看,两者均在逐年上升。

全球前15医药企业研发投⼊及研发费⽤率

预计2026年,全球制药企业的总研发投⼊将达 到2330亿美元,2019-2026年的年均复合增速为3.2%。

1.药物研发成本占⽐——根据Frost & Sullivan数据,在药物研发⽀出中,药物发现占⽐21%,临床前研发占⽐11%,临床⽀出占⽐68%,且近年来保持稳定。因此,我们假设,未来药物发现⽀出占⽐维持⽬前⽔平(21%)。

2.渗透率——据测算,2019年全球药物研发外包渗透率为33.7%左右,近五年年复合增速为6.03% , 远⾼于临床前和临床CRO 的外包渗透率增速(2.13%、3.47%)。近年来,药物研发外包的渗透率提升速度较快,主要由于随着成熟靶点的药物不断上市,⽽⼩众靶点往往需要更⾼的研发成本,且难度更⼤,随之成功率也不断下降。加之,临床试验成本的提升,以及监管条件更加严格,使研发成本进⼀步提升。

同时,⼤型药企通常使⽤的⾼通量筛选⽅法,需要药企利⽤过去的研发经验, 建立较⼤规模的分⼦库,⽽⼩型药企则不具备这样的经验能⼒,研发相对困难。而依托于药物发现CRO企业的成熟研发平台,能够提⾼药物筛选效率的同时, 还能够为制药企业缩减研发支出。因此,随着研发难度的加⼤,以及降成本需求的增加,未来药物研发外包率将进⼀步提升。我们乐观假设,⾄2026年,全球药物发现外包率达到50%;保守假设,外包渗透率⾄2026 年,达到2019 年临床前研究外包渗透率⽔平44%)。

药物发现CRO市场规模测算

从竞争格局上来看,药物发现CRO市场较分散,2018年CR4为25.3%,分别是:$查尔斯河(CRL)$ (15%左右)、$药明康德(02359)$ (5.36%)、$康龙化成(03759)$ (2.3%)、Covance(2%左右)。

其竞争分散,⼀⽅⾯,由于⼀些⼤型药企会选择⾃研+外包的形式,导致⾏业的 外包率不⾼;另⼀⽅⾯,由于药物筛选及合成平台较多,很难有⼀家公司能够覆盖全部技术平台。

综合来看,技术平台布局综合,且多业务协同优势较强的,是药明康德,其次是康⻰化成。稍有不⾜的是,康⻰化成在⼤分⼦领域的布局需要提升。

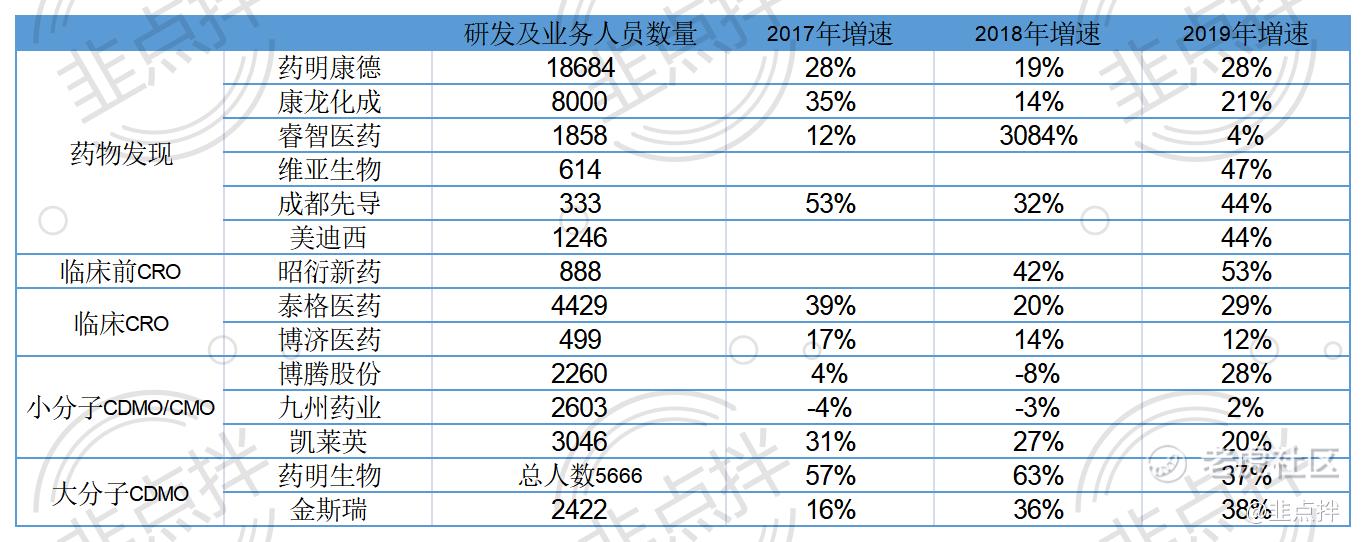

考虑到CXO⾏业,⼈员是创造收⼊和利润的主要驱动,因此,我们在此处将CXO全产业链纳⼊对⽐,对⽐全⾏业的⼈员效率以及规模情况。

⼈员规模、⼈员增速——从⼈员规模上来看,药明康德、康⻰化成的规模较⼤。⽽从近年来扩张速度上来看,维亚⽣物、成都先导、美迪⻄、昭衍新药、药明⽣物和⾦斯瑞近年来的⼈员增速较⾼,说明其在快速扩张。此外,睿智医药在2018年⼈员扩增速度较快,主要由于其收购了CXO公司所致。

综合⼈员规模、增速来看,数据较⾼的是药明康德、康⻰化成、药明⽣物、泰格医药四家。

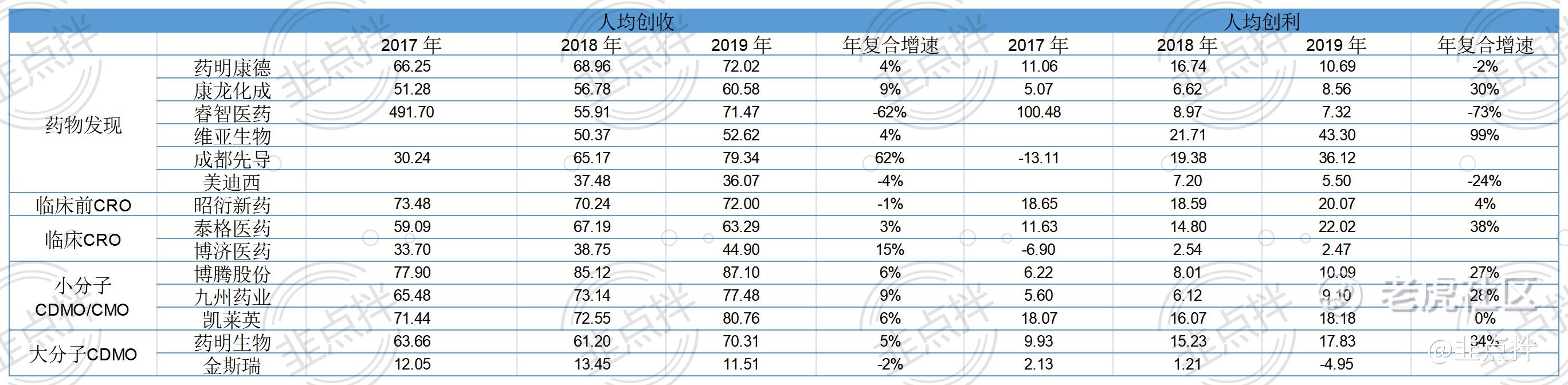

⼈员规模及增速⼈均创收、⼈均创利、⼈均指标变化情况——对⽐CXO各阶段的⼈均创收和⼈均创利情况来看:CDMO≈临床前CRO>药物发现≈临床CRO。

图:⼈效对⽐

其中,CDMO环节的⼈均创收、⼈均创利均较⾼,主要由于CDMO的市场规模 较CRO⾏业更⼤,⽽从业务流程上来看,⾃动化程度更⾼,⽆需那么多的人力。而对⽐CRO各细分领域来看,临床CRO的市场规模虽然较⼤,但需要更多的人力进⾏统计,跟进临床情况,且技术含量相对较低,导致⽑利率较低,在⼈均创收和⼈均创利上均没有优势。而药物发现CRO环节,需要投⼊⼤量的研发⼈员,但由于技术含量相对较⾼, 从⼈均创利⻆度来看,略⾼于临床CRO。相比之下,临床前CRO的经营,主要在于实验动物规模及设施,不需要投⼊过多的研发⼈员,因此,⼈均创收和人均创利均相对较⾼。

人效方面综合来看,表现较好的是:凯莱英、博腾股份、成都先导。不过,需要注意的是,⼈效不能代表综合实⼒,药明康德、康⻰化成所在的赛道尽管⼈效不⾼,但却占据流量和客户优势,属于产业链上的“流量⼊⼝型”赛道。

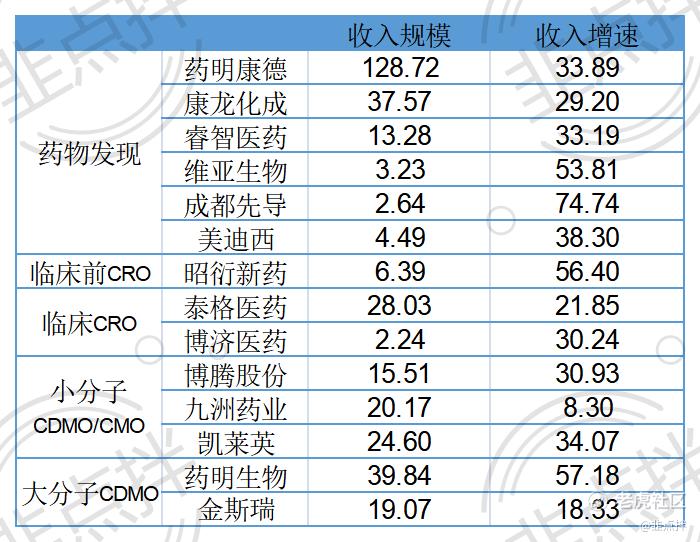

收⼊规模——对于CXO企业⽽⾔,规模越⼤,其技术沉淀能⼒越强,成本控制能⼒也越好。加之,由于前端开发、以及后端⽣产⽅⾯,需要CXO企业与制药公司共同配合,且药物发现环节IP属性强,是核⼼专利的产⽣环节,制药企业更换外包服务商的动⼒较低。因此,规模更⼤的企业,未来发展空间也随之越⼤。

从收⼊规模上来看,药明康德明显⾼于同⾏业,且仍保持快速增⻓态势。除此之外,药明⽣物、康⻰化成的规模较⼤,其中,药明⽣物受益于近年来⼤分⼦药物市场规模的增⻓,增速较快。

2019年收⼊规模及增速

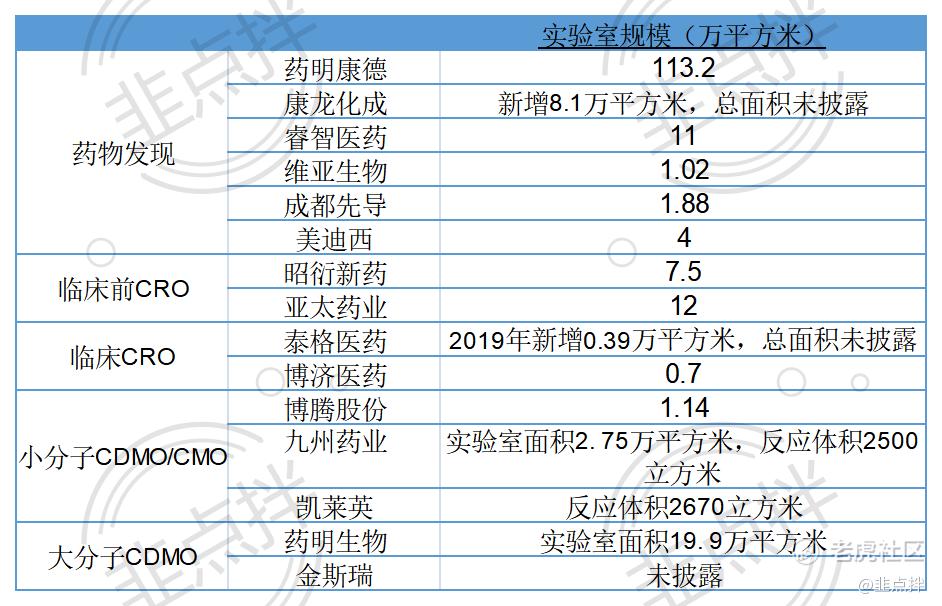

实验室规模——从实验室规模上来看,药物发现环节需要进⾏⼤量的筛选⼯作,因此,需要投⼊较多的实验室规模。⽽CDMO⾏业是产能导向,因此,在固定资产投⼊⽅⾯,也较⾼。相⽐之下,临床CRO属于轻资产运营,对实验室的规模要求不⾼。

实验室及产能规模

规模⽅⾯,排名⾸位的是药明康德,其次是康⻰化成。综合来看:结合⼈效和规模两⽅⾯,药明康德在⾏业整体内的优势较为明显,⼈员规模和增⻓情况处于⾏业内⾸位,同时,其⼈效⽔平在⾏业内处于中等偏上水平。

药明⽣物和康⻰化成的规模仅次于药明康德,⼈员成⻓属性同样较好,且药明⽣物的⼈效⽔平较⾼,盈利能⼒更强,⽽康⻰化成⽬前⼈效⽔平稍低;⼈效表现较好,同时⼈员和收⼊增速较快的有:凯莱英、成都先导。

综上,乐观假设,⾄2026年,全球药物发现CRO市场规模达到238.47亿美元;保守假设,市场规模达到209.85亿美元。对比来看,在整个制药领域,附加值较高,成长确定性较高的是成药制造环节以及CXO环节。不过需要注意的是,成药制造领域虽然毛利率较高,但需要投入⼤量的销售费⽤和研发费⽤,且受医保控费以及带量采购等政策影响,降价压力较大。相比之下,CXO虽然毛利率不⾼,但并⽆降价压力,且不需要在销售费用和研发上⼤量投入,因此,从净利率⻆度来看CXO市场也相对较高。加之,随着研发和⽣产难度的加⼤,制药企业研发和⽣产外包程度也将随之提升,从未来增⻓空间来看,CXO领域更⾼。而从商业模式上来看,CXO的商业模式本质是⼀种对企业的⼈力线下服务,即通过⼈员规模来换收⼊,复制性扩张性更高。

精彩评论