因受到疫情、德州暴雪、日本大火等一系列因素影响,全球正上演一出“缺芯危机时刻”,不少大型汽车公司不得不停止生产或减产。

这一现象,暴露出半导体供应链的脆弱和复杂程度,中美两个超级大国对此却有点束手无策。

美国试图效仿中国:重建自己半导体供应链

为解决汽车半导体芯片短缺问题,本周一(4月12日),美国总统拜登召集台积电、美光、英特尔、三星、福特、通用汽车、谷歌等18家企业CEO举行线上会议。

拜登在会上说,美国加强投资半导体基础设施,重建保护自己的供应链,并振兴美国制造业。

拜登说,解决半导体供应链问题得到国会两党的广泛支持。而中国已经在积极调整并主导半导体供应链计划,且投入大量资金。“中国和世界其他地方没有在等待,美国人也没有理由等待。”

为重振美国制造业,拜登决议效仿竞争对手中国,并提出《美国就业计划》,要加大对基础设施的投资。

这项庞大投资不仅包括道路和桥梁,还包括建设高铁、建立电动车充电站,建立美国的供应链。拜登称,通过这些举措防止受到其他国家摆布。

“这些半导体晶片都是基础设施”,拜登在会上表示,虽然我们有很长一段时间在投资上落后竞争对手,在研发和制造方面也一直落后,但美国不打算就此放弃,鼓励企业家来美国进行投资。

山哥认为,美国想要重建自己的半导体供应链,面临重重困难。

复杂半导体供应链 多家汽车公司缺芯减产

通用和福特两大美国汽车公司警告,因为芯片等关键零部件的短缺,会导致今年约45亿美元的利润损失。大众集团因同样原因,今年1-2月损失10万辆汽车产量,一汽大众-奥迪4月将减产30%。

美国重整半导体供应链会议,肇始于这场汽车缺芯危机。然而拜登的芯片梦没有那么好圆,供应链复杂得很。

有媒体指出,以一款美国生产的现代汽车新款电动车IONIQ为例,其车用芯片的生产需经历漫长旅程。这款芯片是相机图像传感器,最初由美国安森美半导体设计,然后在意大利一家工厂在空白硅晶圆上刻上复杂电路。

接着,意大利工厂将硅晶圆发往我国台湾进行封装和测试,然后送往新加坡进行存放。之后,它被运往中国大陆进行摄像头组装,组装完运送到韩国的汽车零部件供应商,最后产品才被运送到美国的汽车工厂。

以智能手机处理器的全球供应链为例。半导体生产涉及数百种不同的材料和工艺,供应链的各个环节遍布全球。美国公司提供芯片设计软件,该软件可能依赖于欧洲的知识产权专利。

芯片制造设备在美国、日本和欧洲进行开发。硅材料在美国开采和提炼,然后在日本和韩国加工成芯片。芯片在台湾地区和马来西亚进行制造和封装,最终在中国大陆组成智能手机。

专业人士指出,单个计算机芯片的生产可能涉及1000多个步骤、70个独立的跨境合作和一系列专业公司,而这些公司大多数位于亚洲。

安森美半导体高级副总裁认为,在一个地点试图重建从上游到下游的整个一条供应链是不太可能的,而且非常昂贵。

全球半导体由美国公司主导 芯片生产集中亚洲

对于普通读者来说,平常听到的半导体、集成电路、芯片等专业名词往往一头雾水,其实三者可以简单划上等号。

集成电路(IC)是半导体产业最核心且技术含量最高的领域,市场份额占80%以上。产业分为设计、制造和封测。

中国作为集成电路下游应用领域的制造大国,是全球最大的半导体消费市场,但集成电路自给率极低,2017年仅为10%。

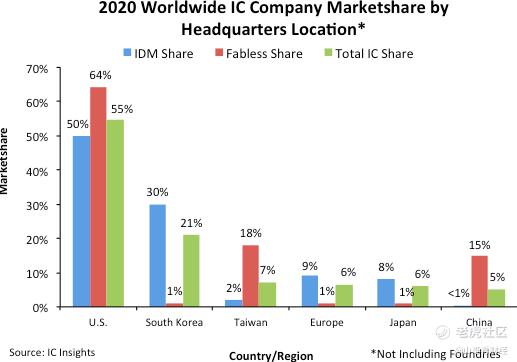

IC Insights最近的一份报告显示,中国公司仅占全球IC市场总额的5%。相比之下,2020年,美国公司占据全球IC市场总量的55%,其次是韩国公司,占21%。中国台湾企业则占据7%份额,比欧洲和日本公司高出1个百分点。

值得注意的是,日本企业在1990年占有全球IC市场近一半份额,但在过去30年中,这一份额急剧下降,到2020年仅为6%。

虽然欧洲企业市场占有率下降没有日本公司那么多,但欧洲企业在去年份额也只有6%,低于1990年的9%。

与日本和欧洲形成鲜明对比的是,美国和亚洲(除日本)企业的份额自1990年以来一直在攀升,其中亚洲企业从1990年的4%攀升至去年的33%。

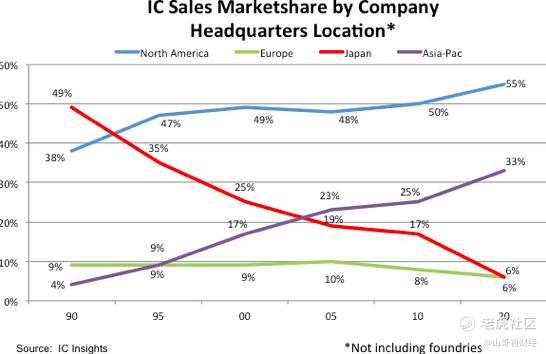

尽管美国公司主导了全球半导体市场,占据超过一半份额。但是芯片的生产却集中在亚洲,这是拜登政府所面临的难题。

美国现在占全球半导体产能的12%左右,远远低于1990年的37%。目前,全球80%以上的芯片生产集中在亚洲,由三星、台积电等公司承担。

中国重资投存储器领域 加快国产替代率

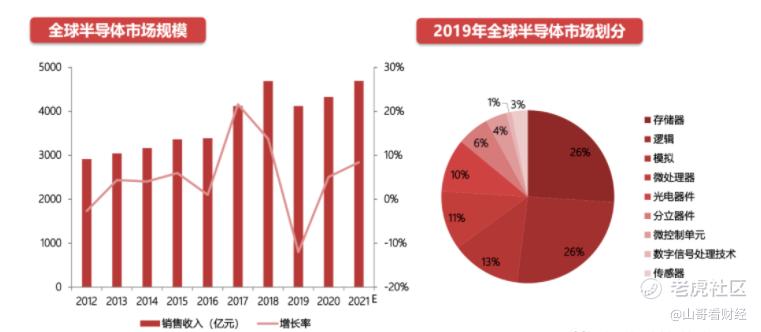

全球半导体最大细分市场是存储器。根据2020年4月SIA发布数据显示,从销售额来看,2019年全球半导体最大的领域是存储器和逻辑芯片,每个类别销售1064亿美元,占比均为26%;其次是模拟和微处理器,分别占13%和11%。

存储器市场由三星、海力士、美光等三巨头垄断,逻辑芯片制造领域代表是台积电,模拟芯片则由美国亚诺德主导,微处理器则盘踞着英特尔、高通、英伟达等巨头。

根据IC Insights统计,全球半导体在去年底已装机月产能排名来看,前五大厂商中有四家是存储器厂,一家是半导体芯片代工厂。他们分别是三星电子、台积电、美光、海力士、Kioxia(东芝存储)。6-10名分别为英特尔、联电、格芯、德州仪器和中芯国际。

存储器领域成为半导体最大市场,广泛运用于包括智能手机、个人电脑、服务器和车辆系统。在存储器市场占大头的DRAM领域,三星、海力士、美光市占率从2005年的61.9%提升至2018年的95.5%。高昂的投资形成行业壁垒,寡头垄断现象严重。

中国想要加速半导体芯片国产替代率,存储器芯片成为重点突破领域。长期以来,我国使用的存储芯片严重依赖进口,占到我国集成电路进口总额的40%左右。

国家统计局数据显示,2020年中国集成电路进口额为24207亿元(约3700亿美元),出口额为8056亿元,逆差达到16151亿元(约2500亿美元)。若以40%计算,去年中国进口超1000亿美元存储芯片。

2019年,同时提供NAAD和DRAM存储器的三大制造商——三星、海力士和美光,将超过30%的内存芯片产品出售给中国公司,纯NAAD制造商——Kioxia(东芝存储)、西部数据和英特尔向中国同样卖出约30%的产品。

当前国产存储器芯片NAAD和DRAM市场份额接近为零。中国若想在2025年将半导体自给率从2017年的10%提高到2025年的70%,存储器芯片成为突破口。

中国从2016年开始,陆续成立三大存储基地,分别是位于武汉的长江存储,主攻3D NAAD存储器,福建晋华和合肥长鑫专注于DRAM领域。

其中长江存储分两期建设,总投资约240亿美元,国投基金、国家集成电路产业基金、紫光集团等共同出资,被称为中国存储器产业航母。

中科院微电子研究所所长曾称该项目是中国半导体产业的“淮海战役”。其重要性不言而喻。

然而,中国在存储器芯片仍面临产品良率、技术水平、专利、资金投入等几大挑战。内存行业是重资产行业,海力士与美光设备占总资产比重常年处于60%左右。

存储芯片的专利大量集中在美韩日三国,三星、海力士、东芝、美光占据专利绝对优势,专利成为西方国家打压中国一项武器。例如,福建晋华因为知识产权被美国打压,目前处于休克状态。

在DRAM内存领域,中国在技术上与头部企业仍有差距。三星、海力士、美光在2016-2017年进入1Xnm(16nm-19nm)阶段,2018-2019年为1Ynm(14nm-16nm),2020年至今处于1Znm(12-14nm)时代。

我国DRAM行业最先进的长鑫处于1Xnm阶段,落后约4年时间。

中国最新半导体政策:税收减免、鼓励人才引进

相比于美国,中国很早就在税收优惠、人才引进、资金支持对半导体产业进行扶持,对中外企业一视同仁,积极打造自主可控的半导体供应链。

去年下半年,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》。山哥梳理发现,该政策对于线宽小于28纳米,且经营期在15年以上集成电路企业或项目,免征前十年的企业所得税。

在人才政策上,将加快推进集成电路一级学科设置,鼓励高校与企业合作建设示范性微电子学院。同时,加大力度引进顶尖专家和优秀人才及团队。

值得注意的是,为了吸引国际半导体企业进入中国,凡是在中国境内设立的集成电路企业(含设计、生产、封装、测试……),不分所有制,符合条件均可享受该政策。

在全球竞争加剧下,我们更需知彼知己,方能百战不殆。这场“缺芯危机”,引发了中美各界对于自身半导体供应链安全的检讨和审视。

只是由于半导体芯片分工极度复杂,且遍布世界各地,中美两国想掌控供应链都是困难重重。

精彩评论