牛年之初,继诺辉健康和昭衍新药等医药股后,港交所又迎来一CSO龙头股赛生药业(6600.HK), 赛生药业$赛生药业(06600)$ 此次公开发行1159.9万股,每股发售价介于17.2—18.8港元间,单手500股,入场费9494.72港元,拟募资额上限21.8亿港元; 摩根士丹利、中金公司、瑞信担任联席保荐人。 截止目前,赛生药业已获248.81倍的超购倍数。

赛生药业前身为SciClone US,早于1992年就登陆美国纳斯达克。2017年在德福资本、鼎晖投资、上达资本、中银集团投资有限公司和博赢创投等机构大佬的联合下,以6.05亿美元完成私有化收购并退市。对于本次赴港上市,赛生药业方面表示,选择在香港再次上市是希望能借助国际化市场募集资金,同时香港与内地也具备相似的文化背景,可以进一步打开市场。

作为国内拥有产品开发和商业化集成平台的领先生物制药公司,赛生药业专注于发展迅速且尚未被满足的肿瘤及重症感染领域。依托销售自有产品日达仙、销售授权引入产品、代表业务合作伙伴在国内销售推广产品三大业务迅速成为国内CSO医药龙头。

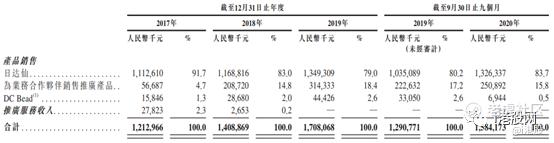

其中收入贡献占比最大的是自有产品日达仙的销售业务, 2017—2019年,日达仙产生收入分别为人民币11.13亿、11.69亿、13.49亿,同期收入占比分别为91.7%、83%、79%。

尽管市场上有若干与日达仙竞争的胸腺法新仿制药,但是凭借国内首个品牌化胸腺法新药物的先发优势、高产品质量和品牌口碑优势、以及与其他新兴疗法联合应用治疗的潜力,仿制药带来的挑战非但没有导致日达仙的市场份额受到蚕食,反而逐年稳定提升。根据招股书披露,2015—2019年其**国胸腺法新市场的市场份额由44.1%增至57.5%。

同时为了延长日达仙的产品生命周期,赛生药业在临床应用扩展和渠道销售方面进行了优化。截至目前,日达仙已经纳入国家卫健委、中华医学会、CSCO在内等专业机构发布的治疗指南,以用于脓毒症、胰腺癌、肝癌及**的治疗,使得市场对日达仙的需求日益强劲,2019年,赛生药业通过药房销售日达仙的收入占了胸腺法新在中国药房销售市场规模的80%以上。

销售渠道方面,截至2020年9月底,赛生药业通过日达仙的最大进口商和分销商国药集团建立一支由616名人员组成的销售及营销团队,分销网络已经覆盖国内约1130家三级医院、约1250家二级医院、约720个药房及约3560家其他医疗机构。

在传统销售模式的基础上,赛生药业在2015年和国药集团又合作试行了GTP平台模式,以期通过增强利益相关者的参与度来提升运营效率及患者体验,实现医疗服务和药物销售的分离,即患者在医院经过医生诊断拿到处方药后,可以自行选择在线订购或者在零售药店购买日达仙,由DTP药房直接进行配送,提高了日达仙对患者的可及性。2018—2019年及截至2020年9月30日止九个月,通过GTP模式产生的销量分别占日达仙总销量的20%以上、30%以上及50%以上。

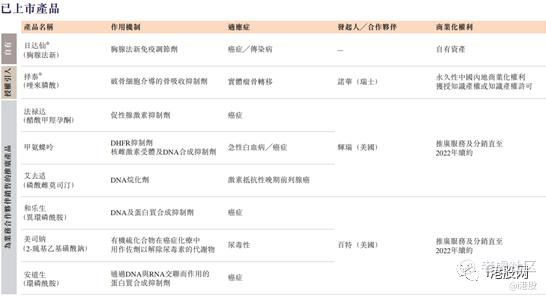

上市产品除了自有产品日达仙,赛生药业还和诺华、辉瑞、百特等医药大佬展开了深度合作,不仅授权引入了上市产品择泰并拥有永久性国内商业化权利,用于治疗实体瘤骨转移;同时还代销了法禄达、甲氨蝶呤、艾去适等多款癌症治疗产品,形成了丰富的产品管线以解决公司对单一客户及单一产品的依赖性。

在研产品方面,与赛生药业展开合作的有5款产品已处于研发后期阶段,其中用于口咽念珠菌病的诺弥可已完成III期试验并处于NDA申报阶段,预计最快于今年第三季度进行商业化,赛生药业拥有其10年的国内销售许可;Vibativ 已获得IND及临床试验豁免,预计今年第三季度提交NDA申请,赛生药业拥有其15年的国内及越南销售许可。

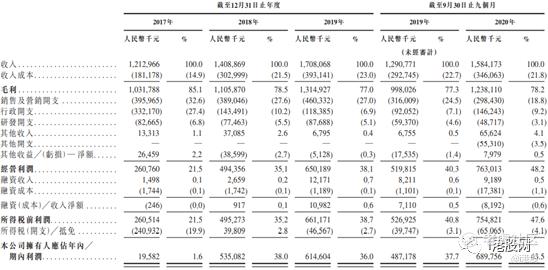

丰富的产品管线+渗透全国的销售网路,让赛生药业成为为数不多盈利的生物医药企业。2017—2019年赛生药业营收分别为人民币12.13亿、14.09亿、17.08亿,自2017年至2019年复合增长率为18.7%。同期毛利分别为人民币10.32亿、11.06亿、13.15亿,毛利率为85.1%、78.5%、77%,三年毛利率均维持在77%以上,名列医药股前列。

净利润方面,2017—2019年,利润则分别为人民币1960万元、人民币5.35亿、6.15亿,三年净利率分别为1.6%、38%、36%,对比大多数未盈利医药企业,已是非常难得。

2017—2019年及2020年前三年季度,赛生药业的研发开支分别占其营收的6.8%、5.5%、5.1%与4.6%,研发对营收的占比呈现下降趋势。从金额上来看,其投入研发的费用相对平稳,年度投入不足1亿元。

现金流方面, 2017—2019年,赛生药业经营现金流分别为人民币1.54亿、1.67亿、10.31亿,复合年增长率158.74%,表明赛生药业现金流充裕,不存在流动性危机。

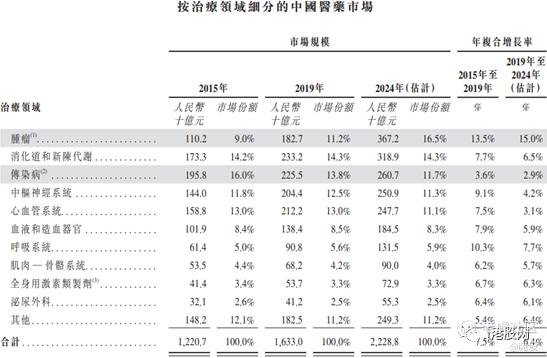

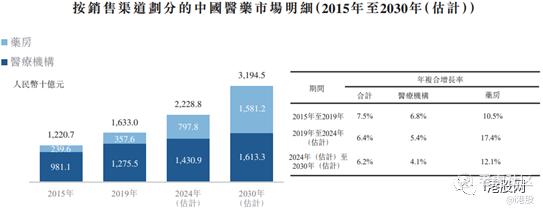

在国内人口老龄化趋势不断增加、公共医疗保险制度不断完善、医疗卫生费用不断增长的情况下,国内医药行业市场前景良好,预计未来仍将保持强劲增长势头。2019年中国医药市场规模达到人民币1.633万亿,自2015年起年复合增长率为7.5%;预期将于2024年达到人民币2.229万亿,自2019年起年复合增长率为6.4%。

肿瘤是中国医药市场增长最快的主要治疗领域,2015—2019年复合增长率为13.5%,预计未来5年将保持15.0%的年复合增长率;且在2024年肿瘤将成为中国规模最大的治疗领域,市场规模将达人民币3672亿,占2024年中国医药市场总规模的16.5%。传染病目前是中国第二大治疗领域,市场规模达到人民币2255亿,2019年**国医药市场的13.8%。具体而言,复杂重症感染疾病的治疗难度日益加大,催生出未满足的医疗需求,因此具有巨大的市场潜力。

从销售渠道的增长率来看,国内医药市场主要包括两个渠道:医疗机构(含医院和初级卫生保健机构)和药房。按收入计2019年医疗机构销售额占国内医药市场的78.1%,预计未来5年复合年增长率5.4%。与此同时,药房销售额快速增长,自2019—2024年的年复合增长率为17.4%,且预计2024—2030年的年复合增长率为12.1%,于各期间均显著高于医疗机构销售的相应年复合增长率。估计到2030年,药房销售收入将达到人民币1.58万亿,**国医药市场的49.5%。

股权方面,据招股书披露,第一大机构股东德福资本持股35.14%;中银通过安翰持股15.22%,鼎晖通过Avengers持股19.19%,上达资本通过Ascendent Silver持股18.14%;珠江投资通过Boying Investments持股9.63%, Corto持股0.02%。

估值分析:赛生药业此次发行市值介于116.59—127.44亿港元,发行市盈率为17.84。此前2017年私有化退市的市值为46.9亿港元,年化市值涨幅约为33.06%,相比其他医药公司上市翻倍的估值,显得合理。此外,承销商中金给予赛生药业的估值约在188—217亿港元;中银预计估值介于195—241.8亿港元,平均计算赛生药业的估值约在191.5—229港元,较127.44亿港元的上限发行市值仍有超50.27%的溢价空间。

小结:内核产品持续创造营收,市场份额占比进步扩增,多元化的产品管线不断发力,又加上良好的市场情绪和投资机构的长期看好,赛生药业上市后能谱写出什么样的篇章,我们拭目以待。

期值得关注的港股IPO: 百度、B站、喜茶、奈雪的茶、朝聚眼科、汽车之家、......

精彩评论