$网易(NTES)$($(09999)$.HK)将于周三(2月24日)公布去年业绩,市场预期受一次性收益及汇兑损失影响,网易去年第四季纯利将出现倒退,料核心游戏业务收入则保持双位数增长。市场估计网易因加大对旗下教育业务网易$有道(DAO)$市场推广支出,令非美国通用会计准则营运毛利率下降。投资者将聚焦网易首季推出的新游戏、毛利率展望及创新业务的进展。

彭博预计网易2020年Q4营收196.92亿港元,同比增长25.1%,调整后净利润17亿港元,同比下降53.6%;预计调整后EPS为2.468港元,同比下降56%。

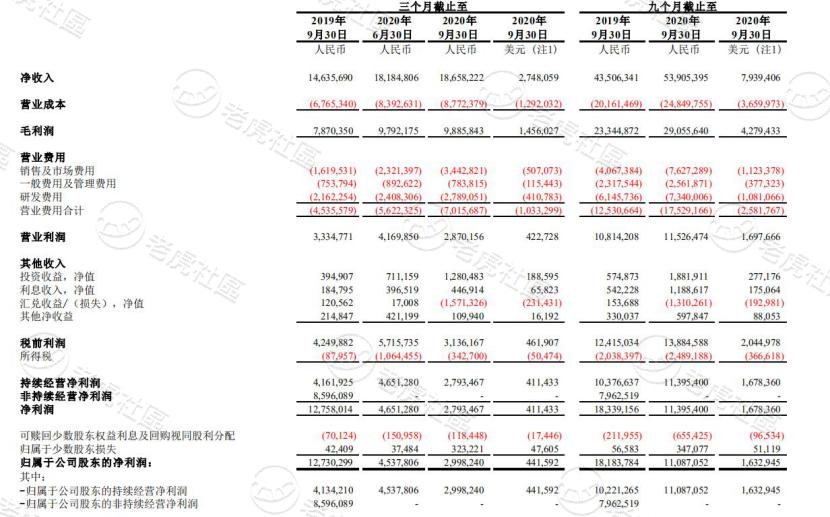

11月19日,网易公司发布2020年第三季度财报,财报显示,网易第三季度净收入为186.6亿元,同比增长27.5%。归属于网易公司股东的持续经营净利润为29.982亿元,上一季度和去年同期分别为45.378亿元和41.342亿元。

根据财报,本季度利润下滑的主要原因在于,网易提高了营销费用的投放力度,该季度营销费用为34.43亿元,相较于上年同期的16.20亿元增长1.125倍,环比上季度的23.21亿元增长48.34%,主要由于有道及在线游戏服务市场推广费增加,以及人工成本和研发投入的增加。

网易营收主要来自游戏、有道、创新及其他业务三个方面。三季度,游戏依然是网易第一大营收来源,占比达到74%;有道为网易增长最迅速的业务,三季度同比增长159%至近9亿元,占总营收的比重为5%;创新及其他业务占比为21%。

据悉,Q3网易推出多款新品游戏,包括国内市场的《阴阳师:妖怪屋》、《实况球会经理》、《猎手之王》和《时空中的绘旅人》等,以及在海外市场推出了《星战前夜:无烬星河》和《漫威对决》等。接下来网易即将发布一系列游戏新品,其中,《天谕》手游等多款游戏将在春节前发布。

“得益于日益丰富和多元化的游戏产品矩阵及其持久的生命力,网易游戏展现出了强劲的势头。”网易CEO丁磊表示,“网易有道、网易云音乐和网易严选等业务也朝着他们的目标有序迈进,其各自收入均实现了同比增长。我们努力为用户和股东创造更多价值的同时,也将继续探索各个业务线的可持续增长。”

另外,根据财报,网易有道是网易增速最快的业务,三季度收入同比增长159.0%。网易有道为网易旗下教育业务,三季度,其在线课程及硬件增速飞快。其中K12增长最快,网易有道财报显示,第三季度 K12销售额为6.8亿元,同比增长368.9%;正价付费人次达49.9万,同比增长437.9%。成人课程付费人次为12.48万,同比减少13.5%。

Q4业绩展望:料毛利率下降,网游业务稳固

网易将於下周三(24日)公布去年业绩,市场预期受一次性收益及汇兑损失影响,网易去年第四季纯利将出现倒退,料核心游戏业务收入则保持双位数增长。市场估计网易因加大对旗下教育业务网易$有道(DAO)$市场推广支出,令非美国通用会计准则营运毛利率下降,本网综合10间券商预测网易2020年非美国通用会计准则纯利,料介乎148.01亿至165.2亿元人民币,较2019年同期156.63亿人民币,按年下跌5.5%至增加5.5%,中位数为150.54亿元人民币,按年跌3.9%。

券商料因网易持有美元对人民币汇率降低、及持有$阿里巴巴(BABA)$ (网易2019年9月向阿里以19亿美元出售电商平台考拉,阿里发行1,430万股作部份支付代价)股价价格在期间下降,中金料此两项会带来损失近28亿人民币,综合8间券商预测,料网易2020年纯利介乎119.49至138.35亿元人民币,较2019年同期212.38亿人民币,按年减少34.9%至43.7%,中位数为125.02亿元人民币,按年跌41.1%。投资者将聚焦网易首季推出的新游戏、毛利率展望及创新业务的进展,尤其是网易云音乐业务。

以下是各大行对网易港股的投资评级及目标价:

$摩根士丹利(MS)$:将$网易-S(09999)$美股目标价升至160美元,维持“增持”评级

摩根士丹利研报称,预计$网易(NTES)$美股市值达至1000亿美元会较早前预期之2至3年为快,更相信新冠疫情非一次性影响,将在全球推动了多年的游戏用户增长,尤其是在移动平台方面。该行引述其调查结果显示手游参与度的上升,在美国,中国及日本的使用率达到91%,并且52%的游戏玩家将其用作主要界面。该行料网易海外业务收益于2020至2024年度年复合增长率达38%,将其美股目标价由120美元升至160美元,维持“增持”评级。

$中金公司(03908)$:给予网易-S“增持”评级 目标价227.00港元

$中金公司(601995)$2月21日发布公告。我们预计公司2020-2022年EPS分别为4.3/5.6/6.4人民币(经调整),CAGR为22%。首次覆盖网易给予跑赢行业评级,基于分部加总估值的目标价为227港元,再次覆盖美股(NTES.US),美股目标价145美元,对应31.4倍2022年non-GAAPPE。港股目标价较当前股价有19%上行空间,美股目标价较当前股价有17%上行空间,港股及美股股价目前分别交易于26.5/26.8倍2022年non-GAAPPE。

精彩评论