财新周刊新一期封面报道是《京东入冬》。

讲了几大问题。

1、市场长期将京东$(JD)$视作“中国版亚马逊”,但云业务带来的未来增长空间才是亚马逊$(AMZN)$高PE的原因。京东的新增长点在于分拆的物流业务,但物流和京东商城有密切的关联交易,物流一旦独立上市,商城上市平台的核心资产可能会减少;若物流不单独上市,京东估值模型中物流板块应按物流公司判断。无论哪一个方向,京东的估值都不能锚定亚马逊来看。

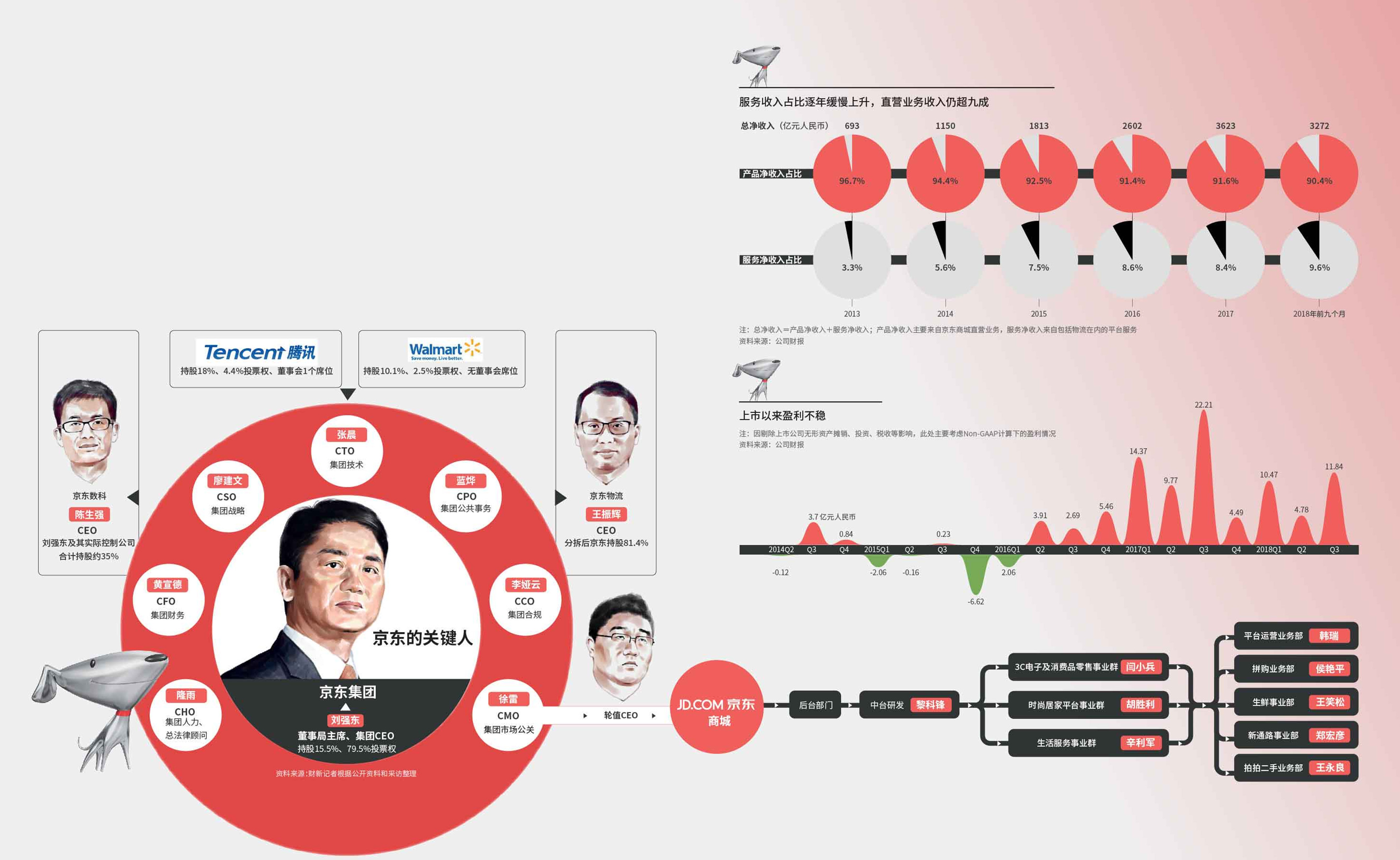

2、刘强东仍掌握绝对的控制权,持有京东15.5%股权,通过AB股结构拥有79.5%的投票权;而腾讯$(00700)$作为第一大股东占股18%,仅有4.4%的投票权。京东在2017年报中披露,京东公司章程规定,“只要刘强东先生仍然担任董事,我们的董事会将无法在没有刘先生的情况下形成法定人数(quorum)”,这意味着如果没有刘强东出席,京东董事会无法做出有效决策。京东面临关键人风险可见一斑。

京东除了刘强东无人能够全面操盘,京东内部已在私下讨论可能的接班人问题,目前轮值CEO徐雷被认为是最可能的人选。据称徐雷十分了解京东商城运转体系和内部文化,论贡献和刘强东的信任度,徐雷都是目前比较合适的人选。

京东在接班人方面的梯队建设与其宿敌阿里相去甚远,轮值CEO制度能否真正运转起来?徐雷之外还有谁?京东的安排并不清晰,可能会是一个pool的过程,至于怎么形成这个pool尚不明确。

3、京东的强项是物流和供应链,管理层复盘认为历史上成功的零售商基本在前端用户黏性(user engagement)和后端供应链能力两点比较突出。京东看到阿里和拼多多在用户黏性上超过自己,而自己即便有更好的供应链,用户规模和黏性仍是持续盈利的掣肘。

4、技术短板亟待填平,2018年三季度,京东“技术及内容支出”达到34亿元,同比增96.4%;前三季度研发投入超过2017年。在C端一直在四处获取流量,但腾讯仍是其获取新客的重要途径。

5、2018年初开始,京东金融板块就已开始裁员。#东哥美国历险记#

京东金融的治理结构仍以刘强东为主、陈生强为辅,具体运营由陈生强负责,改名京东数科后股权发生变化,刘强东个人直接持股减少为14.02%,宿迁东泰锦荣投资管理中心(有限合伙)持股16.13%,成为第一大股东。而刘强东为宿迁东泰控股股东,占股54%,自然人张雱占股46%。张雱(还记得这个人吗?)在京东多个关联公司中担任董事,实际身份是刘强东的助理;宿迁博大合能基金作为京东数科第六大股东,也是刘强东实际控制。穿透后,刘强东实际持有京东数科34.57%的股份,为单一大股东。

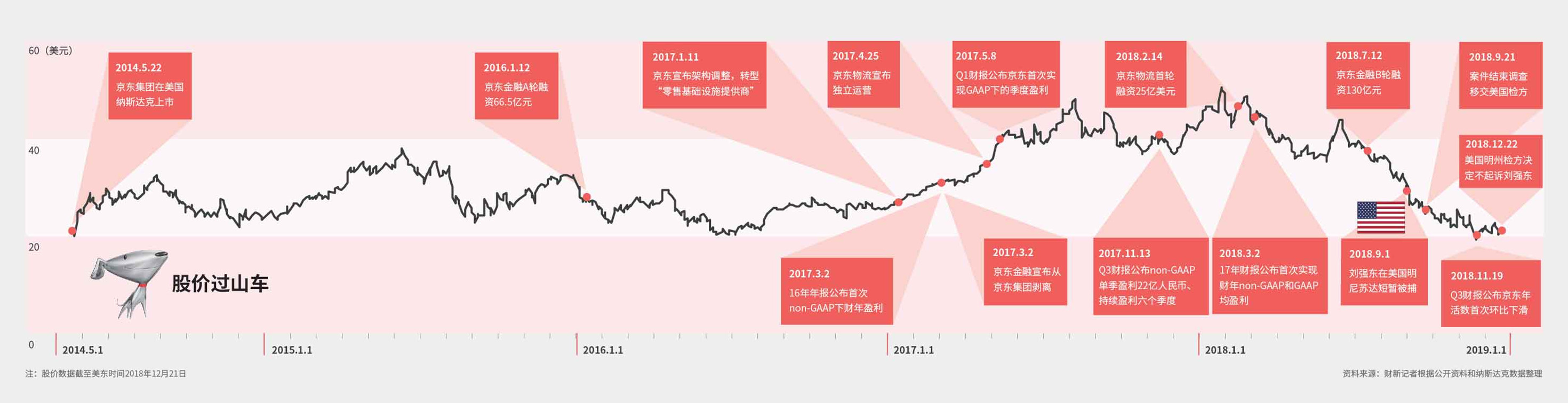

6、京东物流分拆的逻辑是将成本项外移,因为物流是京东最大的成本项,独立运营便于接入第三方订单,以扩大收入。京东物流的剥离并不包括重资产的仓储用地,仅仅配送网络和人员就已引起资本的兴趣。2018年2月,京东物流完成首轮25亿美元融资,是目前中国物流行业的最大单笔融资,首轮投后估值约1000亿元人民币。交易完成后,京东集团仍持有京东物流81.4%的股权。

京东一直有意将仓库面积和拿地能力,发展成类似物流地产基金等形式的新业务。实际这一模式,物流地产巨头普洛斯已实践多年,阿里$(BABA)$菜鸟也从2017年开始以物流地产基金模式进入。各家都明白,在仓储物流这一重资产行业,只有掌握轻资产化运 营 的 窍 门才有机会胜 出。

精彩评论