一,基本介绍

维港环保是中国领先的综合危险废物焚烧处置整体解决方案提供商,专注于固体废物处理系统(尤其是危险废物焚烧处置系统)的研究、设计、集成及调试。根据弗若斯特 沙利文的资料,以危险废物集中焚烧处置解决方案所得收入计,维港环保为2017年中国最大的解决方案提供商,市场份额为19.8%。根据弗若斯特沙利文的资料,以在建危险废物集中焚烧处置项目的累计设计处置能力计,于2017年12月31日,维港环保在中国解决方案提供商中排名第一,市场份额为37.3%。

发售股份数目 : 312,471,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 31,248,000股股份(10%,可予调整)

配售股份数目 : 281,223,000股股份(90%,可予调整,视乎超额配售权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.88~1.00港元

发售时间:2018年12月19日-2018年12月24日(2018年12月21日截止孖展)

上市日:2019年01月03日

保荐人: 中银国际亚洲有限公司

二,基本面和定价

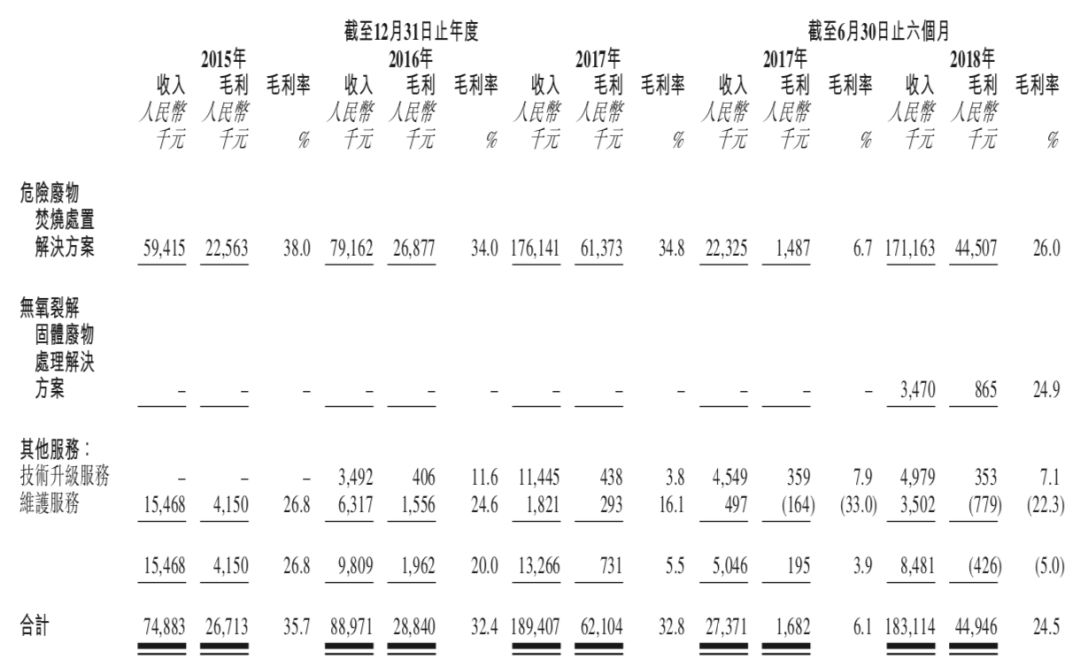

维港环保是一家环保系统解决方案提供商,具体地说,维港环保的主要业务是提供固体废物焚烧处置系统,固体废物焚烧处置贡献了维港环保80%~90%的收益:

图1,维港环保的收益和毛利,按业务计

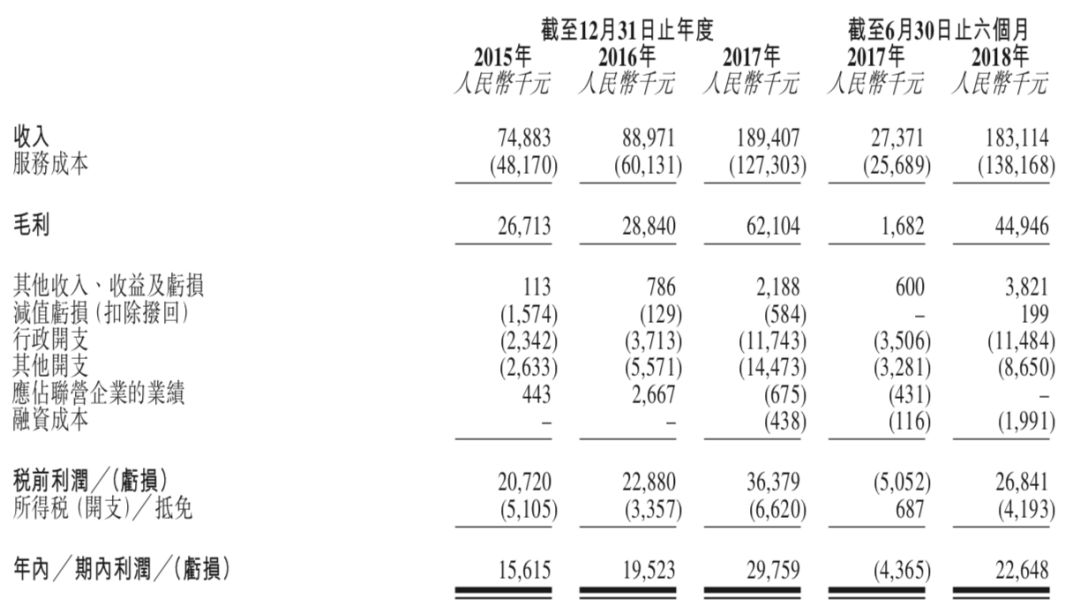

过往记录年份内,随着市场发展和维港环保的客户数量增加,维港环保的收益取得显著增长。根据招股书解释,维港环保毛利率下降的主要原因是为了吸引更多客户而主动调整价格。随着维港环保的收益和毛利增加,其溢利亦录得上涨:

图2,维港环保的综合损益表

维港环保的历史市盈率:34.8~39.4倍

(假设1.00港元兑换0.88351人民币)

维港环保于2016年和2018年进行过两次Pre-IPO融资。根据2016年5月的Pre-IPO融资协议,一名个人投资者以约等于上市后每股0.05人民币的成本认购维港环保22.5%的股份(较发售价折让约94%),不设禁售期。2018年2-4月,3位投资者以约等于上市后每股0.85人民币的成本认购维港环保1.56%的股份(约等于发售价),设有6个月禁售期。

综上,可预见的未来内,中国的环保市场大概率将会继续保持快速发展,维港环保作为一个解决方案提供商,对资本依存度相对较低,较容易取得较快发展。因此账号菌认为其30+倍市盈率的估值虽然高但是可以理解。但是一位持股达22.5%的Pre-IPO投资者不设禁售期极可能短期内对股价产生一定压力。

基本面和定价评级:中性

三,大市

维持中性偏负面评级

四,保荐人

中银国际为本次IPO的独家保荐人。

两年内由中银国际牵头的IPO尚有:浦林成山(1809),首日跌25.6%;和捷荣国际控股(2119),首日涨19.7%。

保荐人评级:中性偏负面

招股书:

http://www3.hkexnews.hk/listedco/listconews/sehk/2018/1219/LTN20181219010_C.pdf

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论