港交所将于2月24日(周三)披露2020年财报,港交所的前三季度业绩表现不俗,总收入同比增长12%至140.91亿港元,归母净利润同比增长16%至85.8亿港元。三季度业绩大幅增长主要由于沪深港通北向交易额再创新高,抵消公司投资净回报的大幅下滑(投资净回报较去年同期4.71%大幅下跌至1.60%)。

那么在即将披露2020年财报的当下,全年业绩又将如何演绎?

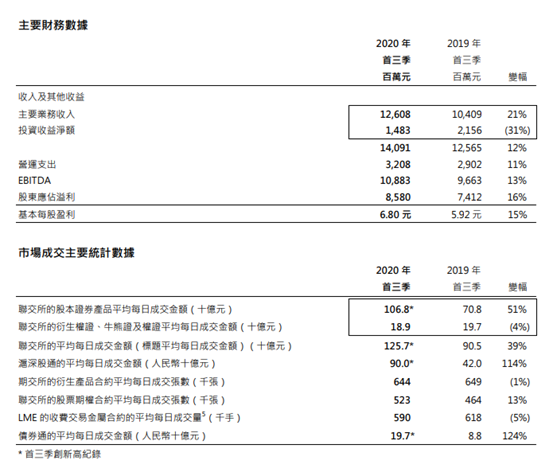

我们先来回顾一下前三季度业绩:

- 2020年前三季营收为140.91亿港元及其他收益较 2019年前三季的125.65亿港元增长 12%,创九个月新高

- 股东应占溢利达85.80亿港元,较上年同期的74.12亿港元增长16%,创九个月新高;基本每股盈利6.80港元

其他数据方面,$香港交易所(00388)$的前三季度业绩仍表现不俗,期内收入及其他收益及溢利均创新高。联交所的平均每日成交金额同比增长39%至1257亿元;沪深港通2020年前三季度收入及其他收益达13.54亿元的新高,同比增长79%,创九个月新高。

期内,交易及结算费上升,但受到全球股票及固定收益市场表现的影响,集体投资计划的公平值收益减少至7100万港元(2019年首三季:6.43亿港元)已抵消了部分升幅。营运支出较上一个期间增加11%。若不计算香港交易所慈善基金5700万港元的慈善支出,营运支出较2019年首三季升9%。

四季度有哪些看点?

1、彭博预计港交所2020年全年营收190亿港元,同比增长16.5%,调整后净利润114亿港元,同比增长21.5%;预计调整后EPS为8.987港元,同比增长20%。

3、日交易活跃度改善,驱动核心业务稳健增长。港交所涵盖证券、衍生品、以及商品市场,同时涉及各市场的交易与结算业务。从结构分拆来看,港交所是典型的交易驱动型业务模式;1)2020香港现货市场日均交易量同比增长48.6%至1295亿港元(其中,南下资金交易量占比同比增加3.2%至11.7%,北上资金日均交易量同比增长116%;2)2020香港衍生品市场(期货、期权)日均交易量同比增长6%至113.3万张合约。我们认为证券与衍生品市场的交易量回暖,驱动了港交所核心的交易、结算业务稳健增。

4、IPO与新产品推进,带动Alpha属性显现。我们判断1)证券与衍生品的交易活跃程度取决于市场情绪、资金流动以及标的资质。2020香港IPO规模同比增长27.1%至3975亿港元。截至2021年1月8日,包括嘀嗒出行、快手科技等处于聆讯处理阶段的公司约120家。我们预计2021年中概股回归以及行业龙洞赴港上市趋势仍有望延续,预计在驱动港交所IPO规模多大的同时也将进一步提振交易量。2)港交所新三年战略规划强调港股与A股/全球市场连接机制,当前涉及的新产品包括MSCI亚洲与新兴市场指数期货,以及规划出台的MSCI A股指数期货等。预期港交所为A股国际化长期直接受益标的,新产品、以及互联互通产品、市场的拓宽,将成为其业绩的核心增长点。我们认为IPO与新产品的推进、叠加成本控制,带动公司Alpha属性逐渐显现。

总而言之,我们维持港交所长期相对受益的观点不变。1)维持看好交易活跃度改善,对交易、结算业务的支撑;2)持续看好优质标的上市驱动的IPO规模与现货市场交易、结算业务的增长前景;3)持续看好港股通(北上/南下)交易量增长趋势;4)预计公司战略规划、执行有望延续,持续看好A股国际化带动的港交所直接受益属性、以及在债券通/FICC的长期战略布局。

$(00388)$$(HSI)$$(HSCEI)$$(HSCCI)$

精彩评论