新股信息

公司是中国一家综合液化石油气及天然气供应商。

中油洁能控股(01759)12月14日-12月19日招股,预期12月28日上市。

公司发行5400万股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。

每股发行价2.8港元-3.4港元(单位下同),每手1000股,入场费3434.26元。

由创升融资有限公司独家保荐。$(01759)$

基本信息

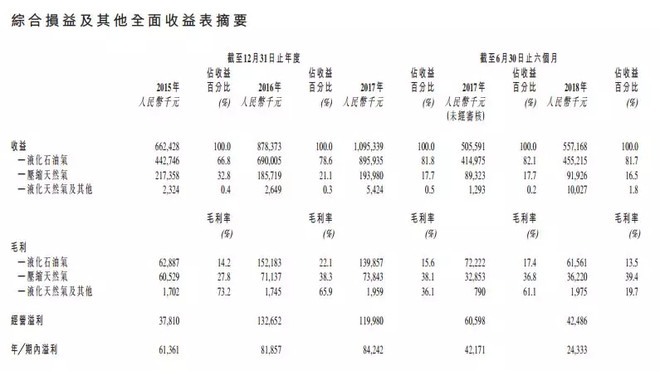

中国液化石油气需求的推动因素主要从于工业及住宅分部的可持续液化石油气需求而产生。2015年-2017年,公司收益分别为人民币6.62亿元、8.78亿元及10.95亿元。

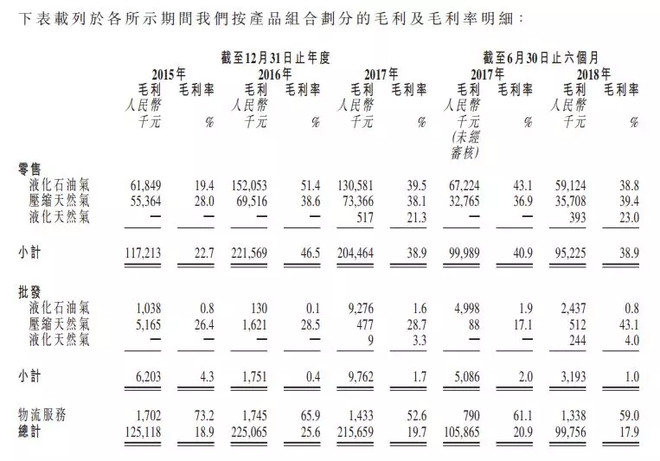

大部分的毛利产生自燃气零售业务,于业绩记录期间分别占我们的毛利总额约93.7%、98.4%、94.8%及95.5%。在燃气零售业务的毛利中,(i)透过我们的车用加气站的液化石油气零售销售占毛利约52.8%、68.6%、63.9%及62.1%;及(ii)透过我们的车用加气站的压缩天然气零售销售占毛利约47.2%、31.4%、35.9%及37.5%。

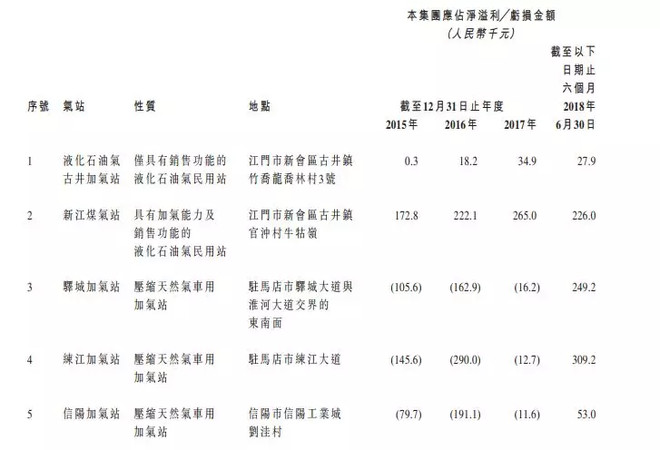

下表载列共同控制实体,即江门新江煤气及河南蓝天,以及共同拥有气站的概述:

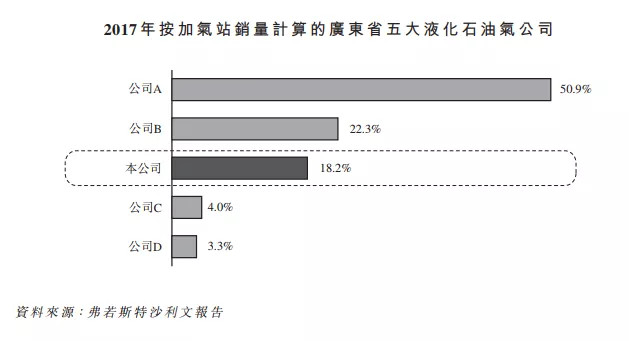

根据机构报告及基于2017年统计数据,按广东省及河南省郑州市的车用加气站数量计算,我们在广东省液化石油气加气市场排名第三及在河南省郑州市压缩天然气加气市场排名 第一,市场份额分别约为17.6%及25.0%。

根据机构报告,中国液化石油气于工业分部的消耗量在各应用分部中经历最快的增长及于2017年达约23.7百万吨,占该年液化石油气消耗总量约43.9%。液化石油气工业消耗量由2012年 至2017年以复合年增长率约21.0%增长,预期于2022年达到约40.3百万吨,由2018年 至2022年的复合年增长率约11.2%,远超于民用成为最大的液化石油气应用场景,于2022年占中国液化石油气消耗总量约49.7%。

得款项净额1.34亿元(以发行价中位数计算),17.0%用于收购一个液化石油气民用站的经营权;18.0%用于通过建设储存设施以加强公司的液化石油气物流及储存能力;23.0%用于完成建设新压缩天然气母站,为其购买土地、设备及机器及其安装;20.0%用于建造新加气站、购买及组装其所需设备及机器并维护公司的现有加气站;12.0%用于购买额外的车队以增加公司的物流能力;10.0%用作一般营运资金。

简评综述

公司主要业务是液化天然气的综合供应商,在行业能颇有名气,目前液化天热气市场供需格局紧俏,加之中油洁能自身实力过硬,为未来的发展奠定了基础。从打新的角度说,能源行业首日上市有好有坏,中油洁能在主板上市股价低,有绿鞋机制,保荐人创升融资保荐记录良好,推荐大家少账户参与。

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)

精彩评论