注:本文仅为信息交流之用,不构成任何交易建议。#腾讯音乐赴美IPO#

不管喜不喜欢,你都无法否认,2000年出道的周杰伦是华语流行音乐最后一个巨星,那一年他发了第一张同名专辑《Jay》。

2000年初正是华语流行音乐的一个鼎盛时期,除了周杰伦,还有王力宏、林俊杰、陶喆等人,全是创作形歌手,一年一张专辑,无数首金曲。

图:周杰伦第一张专辑《Jay》

然而好景不长,当Mp3开始在中国普及,所有人都去百度下载免费的盗版音乐时,中国实体唱片行业开始衰败,唱片和磁带卖不出去,歌手创作动力衰减,然后是恶性循环。

你现在去KTV唱歌,会发现点歌台还是十年前的那些歌。李荣浩或者薛之谦,都不过昙花一现。

如果说摧毁实体唱片业的是Mp3播放器,那么,拯救中国音乐市场的,恰是智能手机。

随着通信流量加速,基于手机平台的流媒体音乐爆发了,用户不再需要下载歌曲,直接在线听,想听什么,搜索就行。

腾讯音乐,就是在这个背景下发展壮大的。

看上去很美的腾讯音乐

因美国股灾推迟两个月上市的腾讯音乐,终于在12月3日更新了招股说明书。

据招股书显示,腾讯音乐拟发行8200万股ADS,每ADS的发售价格区间在13-15美元,筹集资金10.66亿至12.3亿美元,估值介于220亿-250亿美元。

因为高昂的版权费用,印象中音乐行业是不赚钱的。美国上市的两家音乐流媒体公司,Spotify和潘多拉媒体,也用亏损证明了这一点。

但腾讯音乐的财报还是令人眼前一亮。

2016、2017、2018Q3,腾讯音乐分别实现营收43亿、109亿和135亿,实现净利润0.94亿、16.46亿和32.06亿。非美通用会计准则下,净利润则分别为:12.3、38.1和27亿。154亿营收规模,依然保持84%的增速。

腾讯音乐的用户数量同样令人侧目。根据腾讯音乐更新后的招股书显示,其总月活超过8亿人,用户单日平均使用时长超过70分钟。

8亿月活,看起来很吓人,但这是腾讯音乐旗下4款产品在没有去重的情况下总的月活数量。

没错,腾讯音乐除了包括大家熟知的QQ音乐,旗下还有酷我、酷狗和全民K歌这三款国民级音乐APP。

酷我和酷狗本来隶属海洋音乐集团。2016年6月,海洋音乐传出赴美上市的消息,但随后却突然与QQ音乐合并,这才有了现在的腾讯音乐娱乐集团。

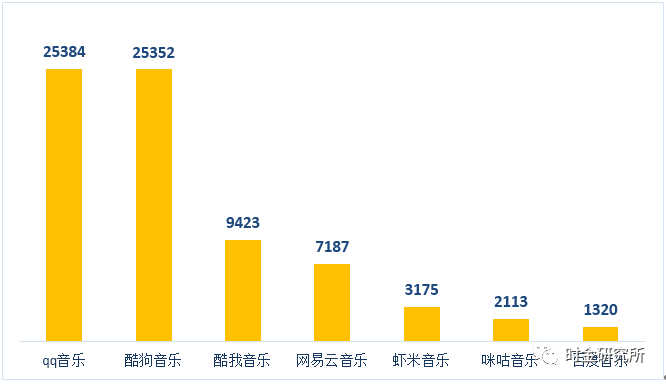

中国流媒体音乐的市场份额来看,QQ音乐和酷狗占据前两名,酷我和网易云音乐在争三四名。这么一合并,腾讯音乐已然一家独大,占据了超过70%的市场份额。

图:中国音乐流媒体市场月活对比(各个平台统计有差异)

除了用户优势,腾讯音乐还拥有巨大的版权优势。其拥有全球三大唱片公司索尼、华纳、环球的独家代理权,音乐库拥有歌曲超1700万首。酷狗音乐的slogan简单粗暴:就是歌多。

在国家版权局的推动下,去年9月,腾讯音乐与阿里音乐达成了转授权协议,今年2月,腾讯音乐与网易云音乐达成了转授权协议。双方授权的作品达到各自独家音乐数量 99% 以上。

国家版权局的斡旋看似对拥有版权优势的腾讯音乐是利空。但1700万首歌,1%的就是17万首,这个空间也足够腾讯音乐操作了。比如,周杰伦的歌曲,现在只能在腾讯音乐几大平台播放。

网易云音乐的用户想听周杰伦,只能特意去下载一个QQ或者酷我或者酷狗,他们被戏谑地称为网易云难民。

腾讯音乐VS网易云音乐

和中国游戏市场的竞争格局一样,中国流媒体音乐市场的两个最大的玩家也是腾讯和网易。

虾米音乐虽然背靠阿里,但在高晓松的带领下这几年发展始终不温不火。

网易云音乐虽然用户没有腾讯多,曲目没有腾讯完整,但它凭借简洁的界面设计和丰富的UGC内容(歌曲评论),还是吸引了众多年轻的用户。

翻看歌曲评论,成为许多人听歌的必选项,网易云音乐在这方面的竞争力远胜腾讯。

比如,网易云音乐评论数最多的一首歌是许嵩的《雅俗共赏》,评论量是212万,而这首歌在酷狗的评论量只有2万,在qq音乐的评论量不到6000,在酷我的评论量更不到2000。

更多的一些小众摇滚歌曲,在网易的评论量可以达到999+,但在腾讯几大平台的评论量可能只有个位数。

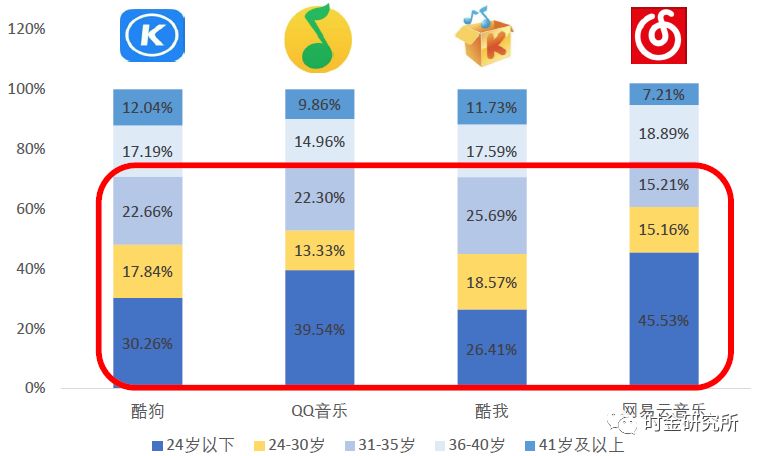

图:四大音乐平台用户年龄比例

据统计,网易音乐24岁以下的用户占比达到45.53%,明显高于腾讯三大音乐平台,很显然网易云音乐受到更多年轻人的喜爱。

而年轻人的付费意愿是最强的。由于网易并没有披露其用户付费率,我们无法拿它与腾讯音乐对比,但从另一项指标“数字专辑销售”看,网易云音乐远强于腾讯音乐。

2017年,在可统计的20张数字专辑销售中,网易云音乐在13张专辑销售中取得销量第一,优势十分明显,而QQ音乐仅取得6张专辑销量第一,酷狗有1张,酷我没有。

图:2017年各平台数字专辑销售

用户选择音乐平台,很可能是基于习惯,促成它形成这种习惯的,可能是歌多,可能是对歌曲的评论,也可能纯粹就是对其风格的喜欢。

以笔者为例,平时用的最多的是网易云音乐,其次是虾米,再是QQ音乐。只有当网易和虾米都没有版权的时候,我才会选择QQ音乐。显然我也是QQ音乐的月活用户,但却并非其真正的用户。

从这个角度讲,腾讯音乐8亿没有去重的用户还是有水分,如上文所说,它有很多没有粘性的难民粉。

腾讯音乐其实是一家直播公司?

长期以来,中国网民习惯于下载盗版mp3。百度之所以能够在搜索领域击败谷歌,除了一些不可明说的因素,MP3搜索也起到了功不可没的作用(谷歌出于知识产权保护的目的从未开放音乐搜索)。

虽然在流媒体时代,音乐已经从盗版时代过渡到正版时代,但中国网民付费听歌的意识,仍然在培育阶段。

拿腾讯音乐来说,其用户付费率只有3.6%,这与Spotify近50%的用户付费率相比存在天壤之别。

所以问题来了,为什么付费率高的Spotify是亏损的,而付费率低的腾讯音乐却那么赚钱?

一个原因是成本,2017年Spotify收入有40.9亿欧,但营收成本高达32.41亿欧元,毛利率仅有20%,而这其中主要的成本就是版权开支。

腾讯音乐购买的国产音乐版权费用则低很多,而且拿到的三大国际唱片公司的版权也只是中国独家版权(一出国就不能听),所以其版权开支要大大低于一些国际音乐平台。

比如,腾讯音乐去年获得环球音乐的独家版权代价为3.5亿美元,由于版权协议一般为两三年,版权费用还要摊销至明后年。这与Spotify一年几十亿欧元的版权支出相比,要少很多,所以腾讯音乐的毛利相对较高。

另一个更重要的原因是收入来源。Spotify的收入结构中,付费用户的订阅费占大头,其次是广告收入,潘多拉媒体的收入结构中,主要收入来源为广告收入,其次为订阅服务的收入。而腾讯音乐的营收,你可能想不到,主要是直播。

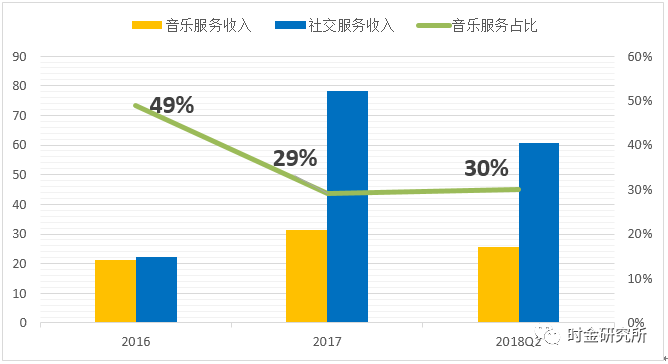

图:腾讯音乐音乐服务收入占比下降

腾讯音乐全称腾讯音乐娱乐集团,音乐并非其全部主营,而且从上图看,公司的音乐服务收入占比已经从2016年的49%下降至2017年的29%,相对的,社交服务收入占比已经提升至7成。

社交娱乐业务包括秀场直播、在线卡拉OK(全民K歌)、音乐相关商品的销售,其中直播占据绝对大头。

直播作为近些年互联网市场最强的变现模式,浓眉大眼的腾讯虽然舍不得在微信上设置独立频道,却在其音乐平台里悄然布置。

腾讯音乐的直播,名义上是音乐直播,回归秀场最初的唱歌跳舞模式,似乎和陌陌YY五花八门的直播方式有所区别,但本质上是一样的,都是秀场直播。

目前,腾讯音乐已经在酷狗和酷我两款App上内嵌了直播频道,旗舰品牌QQ音乐暂时未设置,不排除未来会加入直播阵营。

秀场直播经过三年的发展,最后的收割者依然是那些拥有大量用户的平台。欢聚时代、陌陌、腾讯,无不如此。

图:三大直播平台营收对比

从上图看,腾讯音乐的直播业务(假设其社交服务业务全部来自直播)体量大抵和陌陌相当,且这两年发展速度比陌陌还快。

即便是有“格调”的网易云音乐,也在不久前内嵌了LOOK直播,毕竟直播是印钞机,谁都不愿意放弃。

直播虽好,但也有两方面的问题。

一是行业增速的放缓。这点可以从陌陌的财报上看出来。陌陌12月6日刚发布了三季报,三季度收入36.5亿,略超预期,但四季度指引落到43-47%,增速进一步下滑,公布财报后陌陌大跌15%,动态市盈率不足15倍。

二是监管。直播本质上做的是荷尔蒙生意,如果监管加强,直播间里荷尔蒙彻底消失,用户也就没有了打赏的动力。

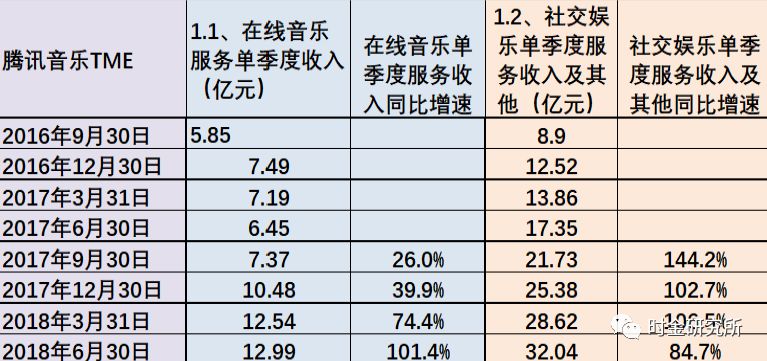

图:腾讯音乐在线音乐服务和社交服务收入季度数据

从腾讯音乐的季度收入看,社交服务收入的增速逐年降低,反而是音乐服务的收入增速是逐季增长的。

所以,腾讯音乐未来的增长点,可能还是要回归音乐本身。

250亿美元的腾讯音乐 贵了

腾讯音乐的音乐服务收入,主要包括音乐用户订阅费用(会员),电子专辑购买和广告收入,其中用户订阅费用为大头,收入从2016年的12.79亿元增加至2017年的18.41亿元(同比增加44%),占在线音乐收入比例分别为60%、58%。

腾讯音乐的8亿月活,其实是音乐用户和社交娱乐用户的加总,暂且先不管这两部分用户的重叠,2018年6月,腾讯音乐服务月活为6.44亿,这个数量仅比两年前的5.79亿增长11%,所以,单从用户数量来讲,已经到达天花板。

可观的数据是音乐服务付费用户数量,2018年中期,这个数据为2300万,较两年前1220万几乎翻倍,增长率非常不错。

依靠付费用户的提升,公司音乐服务付费率从2.1%提升至3.6%。

前文提到,华语音乐过去十年一直处于低谷期,但近些年也有些复苏迹象,可能周杰伦式的大众偶像未来很多年都不会再出现,但在一些小众音乐领域,无论是嘻哈,还是民谣,或者音乐节上的摇滚乐,各自都闯出了一片天地。

以腾讯音乐为代表的中国流媒体音乐平台,可能是这波中国音乐复苏潮最大的受益者。

所以,我不担心腾讯音乐在音乐服务收入上业绩的提升,但这部分增长能否支撑其200亿美元的估值是存疑的。

因为毕竟,腾讯音乐现在最大的利润来源还是直播,似乎应该和陌陌YY归于同一类,同体量的陌陌估值55亿美元,YY估值41亿美元,腾讯音乐社交部分的估值,给50亿美元应该差不多了。

音乐服务业务可以拿Spotify做对比,Spotify上半年营收是185亿,是腾讯音乐(25亿)的7倍多,其月付费用户是7100万,是腾讯音乐(2450万)的3倍不到,Spotify现在市值245亿美元,那么,腾讯音乐应该给多少呢?

显然,250亿美元的腾讯音乐,还是有点贵了。 $(tme)$

作者公众号:时金研究所。未经许可禁止转载。

精彩评论