原文是2020年7月22日发布在我的老虎vip空间站。

$TransMedics Group Inc.(TMDX)$ 当时的价格是18元,这个公司经过疫情fda审核器械延后的波折最低跌到了11.5,后面又大涨到最高49.5元,目前36元,不到一年时间正好翻倍。

以下是当时发布的详细的基本面分析:

公司简介:

移植患者患有晚期疾病,最好用供体的健康器官代替患病器官,从而最好地解决该疾病。否则,尽管对长寿或生活质量的益处有限,但对此类重症患者进行护理却要付出极高的成本。不幸的是,由于供应不足,在美国每天有近五名患者因肺,心脏和肝脏移植而死亡。瓶颈之一是使用冷藏,这是器官保存和运输的现行护理标准。将器官放入冷库只能进行很短的时间,并且还要求只能使用最健康的器官。TransMedics(TMDX$TransMedics Group Inc.(TMDX)$ )创建了器官护理系统(“ OCS”)以帮助解决此问题。OCS是一种设备,可通过热灌注使人体器官在体外发挥作用,将器官保持在人体的核心温度下,并输送所需的氧气和营养,从而降低缺血性损伤和严重的移植后并发症的风险冷库。OCS还可以直接检查器官功能,从而增加了器官被视为可行的可能性。OCS的好处应有助于增加器官供应,同时又可以提高移植手术的成功率,对患者,医生,医院和付款人等都有利。

TMDX具有剃须刀/剃须刀模型,几乎所有收入都来自与一次性OCS相关的耗材的销售。随着TransMedics在未来3-5年内扩大规模,这种每次移植手术的付款模式可产生25%以上的行业领先利润率。值得注意的是,TMDX在2018年获得了OCS Lung的FDA批准,正在等待2020年底之前的OCS 心脏和2021年夏季之前的OCS 肝脏的批准。

财报分析

最新一季季报营收增速为61%,2019年年报营收增速为81%,都是比较快速的增长,成长性很好。

行业分析

市场需求

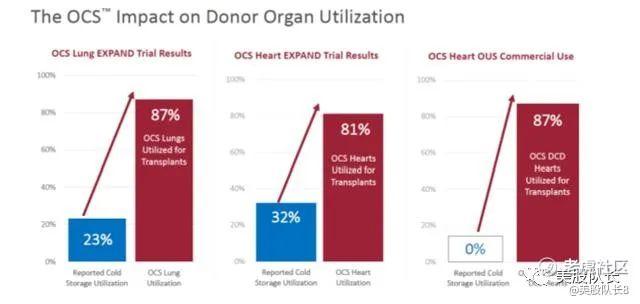

**市场面临的最大问题是器官的可用性。在美国18岁以上的1.56亿人已注册为器官捐献者,但每千人中只有3人以允许器官捐献的方式死亡。白宫已采取措施,通过独立评估器官采购组织的潜在捐赠者和捐赠率,增加器官的供应。根据TransMedics的数据,每年有67,000个潜在的捐赠者用于肺,心脏和/或肝脏移植。但是,当前的移植指南仅允许脑死亡后从捐赠者那里捐赠这些主要器官(“OTCPK:DBD“”,仅占大约19,000个潜在捐献者。其余的〜48,000个潜在捐献者经历了循环系统死亡(“ DCD”),并且根据当前的护理标准,其主要器官被认为无法移植。器官健康,患者适合性,地理位置由于时间和时间的限制,从最初的19,000个数字进一步减少了可用的捐献者库;根据当前的护理标准,肺,心脏和肝脏的实际利用率分别仅为7.2%,8.7%和24.9%[3]。

TransMedic的创新型OCS旨在将这些利用率全面提高到80%以上。OCS肺EXPAND试验的临床数据显示利用率为87%,而OCS心脏EXPAND试验的利用率为81%。2020年5月6日,TransMedics发布了OCS肝脏保护试验的主要数据,这些数据符合主要终点并将肝脏利用率提高至98%。OCS的主要好处是能够最终利用DCD患者的器官,这不仅使TMDX能够在当前的移植结构中建立市场份额,而且应该使它们能够推动移植市场本身的显着增长。因此,TMDX有潜力在快速增长的终端市场中建立重要的市场份额。

市场规模

随着世界人口的不断增长和衰老,对器官捐赠的需求仅在增加。此外,非移植护理的费用肯定较低。患者病情严重,需要经常和昂贵的护理,并且寿命不长。根据常用的健康结果QALY值,这使**成为理想的医学解决方案。然而,如上所述,存在可用于移植的器官的严重短缺,这是OCS旨在解决的问题。

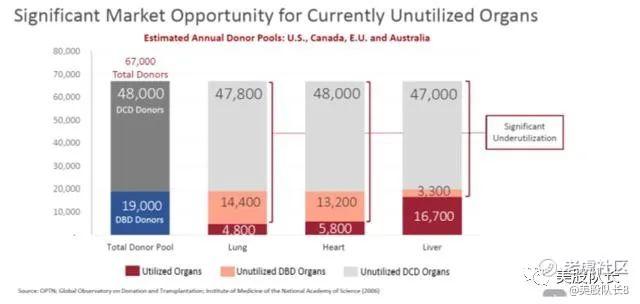

OCS临床数据显示,DBD器官的利用率有了实质性的提高,而对DCD器官的利用率却很高,由于冷藏的固有劣质性,DCD器官历来完全未被利用。为了正确看待这些数字,让我们从TMDX当前运营的美国,加拿大,欧盟和澳大利亚的估计捐助者池开始。如下图所示,该公司估计,在这些市场中,每年总共有67,000个肺,心脏和肝脏的捐助者。在这201,000具潜在的移植物中,当前的护理标准将每年的总器官利用率限制为仅27,300。但是,该公司认为,使用OCS,可以利用17.8万个器官进行移植,或者增长6.5倍以上。OCS消耗品模型产生约$ 45,

对于像TMDX这样的3.75亿美元市值公司来说,这些数字令人印象深刻。仅在美国,2019年就完成了约15,000例肺,心脏和肝移植手术,这是OCS潜在的6.75亿美元市场。然而,截至2019年底,约有18,000名患者仍留在肺/心脏/肝脏的候补名单上,这是8.1亿美元的额外市场。在过去的五年中,每年平均有1800人在候补名单上死亡,而因病重而无法接受移植的人数也从候补名单中删除。后两个类别的合并提供的年收入机会超过1.6亿美元,而TransMedics在2019年的美国净收入仅为1600万美元。

2017年全球器官保藏市场价值1.7亿美元,预计到2025年将达到3.1亿美元,在2019-2025年的预测期内复合年增长率为7.80%。

竞争分析:

器官保存移植的竞争可分为两个主要部分:(1)冷库和冷灌注技术以及(2)温暖灌注技术。在冷藏和冷灌注中,器官均不起作用或代谢不活跃。上述冷藏和冷灌注的特征显着限制了供体器官的利用,并且是移植后并发症的主要驱动因素。冷库和冷灌注产品的供应分散,许多公司主要提供无差别的冲洗和灌注解决方案。

用于实体**的热灌注保存是一种新兴的替代方案,旨在解决冷藏和冷灌注的局限性。在热灌注中,器官起作用并具有代谢活性。我们知道只有两家提供温暖灌注系统的公司OrganOx Limited和XVIVO Perfusion AB,它们都分别为肝脏和肺部提供单器官系统。

TMDX的唯一真正竞争对手是瑞典的Xvivo Perfusion。在欧洲和亚洲,Xvivo同样被批准用于肺部的热灌注,但是在这些地区,Xvivo面临与TMDX相同的报销障碍。在美国,Xvivo的设备已获得PMA批准,但尚未完全获得FDA批准与OCS Lung竞争,OCS Lung自2018年以来已获得FDA批准。两种产品之间的主要区别在于OCS Lung是便携式的,而Xvivo的设备是便携式的只能在现场使用,否则仍然需要冷藏才能运输。暴露于冷库中只会增加缺血性损伤和移植后并发症的风险。此外,在临床试验期间,OCS器官利用率显着高于Xvivo,而OCS并发症显着降低。两家公司之间最大的区别在于,Xvivo目前主要专注于其单一肺部产品,希望随着时间的推移扩展至心脏,而TMDX则尝试在未来18个月内将肺,心脏和肝脏商业化,以建立可观的领先优势。还有一些竞争者专注于对冷藏进行更有限的改进,以作为当前的护理标准,但缺乏改变热灌注的游戏规则。

XVIVO Perfusion AB是瑞典的一家上市公司,股票代码:xvivo,市值和tmdx也差不多

但XVIVO设备不是便携式的-它是一台大型设备。一旦器官到达移植医院,仍需要在冷却器中进行收获和运输。因此,器官运输的时间和距离仍然受到很大的限制-并且由于运输过程中的冷藏,仍然有可能损坏器官。TMDX系统的最大优势是可移植性-系统被带到供体后,一旦从供体中取出器官,便将其保持在自然温暖的状态,然后在运输过程中始终保持在自然温暖的状态。这使诸如在夏威夷收获器官并将其运送到美国大陆的移植中心之类的事情成为可能,而这在TMDX OCS系统之前是不可能的。

这个财务数据应该是瑞典克朗,换算美元,和tmdx的营收是相当的,但是增速比tmdx慢不少,我现在 很难判断谁的产品更有竞争力,但从增速上来看,tmdx是更胜一筹。总体来说,这个市场是一个增量市场,市场空间非常巨大,短期内我觉得竞争不是很大,更多的都是在扩大市场份额。

疫情影响:

疫情对公司业务的影响在许多购买OCS产品的**中心中,暂时中断移植程序;设施关闭,营业时间减少,轮班变动和其他社会疏远努力导致公司的制造运营和供应链中断;劳动力短缺;生产率降低以及材料或组件的可用性降低;限制或延误公司的临床试验和研究;员工和客户旅行能力的限制,以及进出受影响国家和美国的产品安装,培训或发货的延迟。为了应对这种大流行,医疗保健提供者具有并且可能需要进一步重新分配资源,例如医生,工作人员,医院病床和重症监护室设施,这些行动大大延迟了其他医疗服务的提供,例如**,并减少了执行的移植程序的数量,这对公司的收入和临床试验活动产生了负面影响。公司的销售和临床采用团队的工作量也有所减少,并且只能亲自访问许多移植中心。此外,公司暂时减少了其在马萨诸塞州安多弗市工厂的OCS产品的制造和分销,并且,尽管保持了其OCS产品中使用的成品和原材料的库存,但大流行的持续时间可能导致短缺生产其产品所必需的原材料。的公司的销售和临床采用团队的工作量也有所减少,并且只能亲自访问许多移植中心。此外,公司暂时减少了其在马萨诸塞州安多弗市工厂的OCS产品的制造和分销,并且,尽管保持了其OCS产品中使用的成品和原材料的库存,但大流行的持续时间可能导致短缺生产其产品所必需的原材料。的公司的销售和临床采用团队的工作量也有所减少,并且只能亲自访问许多移植中心。此外,公司暂时减少了其在马萨诸塞州安多弗市工厂的OCS产品的制造和分销,并且,尽管保持了其OCS产品中使用的成品和原材料的库存,但大流行的持续时间可能导致短缺生产其产品所必需的原材料。的尽管该公司保留了其OCS产品中使用的制成品和原材料的库存,但长时间的大流行可能导致制造其产品所需的原材料短缺。的尽管该公司保留了其OCS产品中使用的制成品和原材料的库存,但长时间的大流行可能导致制造其产品所需的原材料短缺。疫情已经影响了监管时间表,包括涉及公司的OCS心脏上市前批准(“ PMA”)申请,并且可能会影响其他潜在的PMA申请。

尽管疫情在2020年第一季度并未对公司的业务或运营业绩产生重大影响,但公司预计在2020年剩余时间内将对OCS产品的销售产生负面影响。但是,大流行的持续时间和程度,其后果以及遏制措施将决定未来对公司运营和财务状况的影响。

因为疫情,所以下一季财报预期仅为275万美元,大大低于之前的营收,但这是预期,市场应该已经计价了,就看出来的财报和预期会有多少差异。另外其竞争对手XVIVO 7 月10日已经出了财报,财报也是不及预期,但是股价并未出现大跌,所以我估计8月的财报对tmdx估计也未必会有很大的影响。

估值分析

TMDX消耗品业务模型在规模上非常有前途,并具有与单位经济联系在一起的高价值。该公司还受益于瞄准一个市场,在美国仅约50个移植中心就占了全部肺,心脏和肝移植的70%。这排除了对庞大的销售队伍的需求,并进一步提高了长期获利潜力。TransMedics目前在OCS Lung进行商业化销售,他们希望FDA在2020年批准OCS Heart,然后在2021年批准OCS Liver。尽管该公司计划在肝脏移植后寻求OCS肾功能,但由于缺乏具体的时间表,该潜在的业务范围已排除在我们所有产品之外分析。飞轮已经在肺部进行商业化生产,并具有里程碑式的里程碑,以便在未来18个月内获得进一步批准,因此这个故事充满了可期待性。

如上所述,OCS仅通过解决美国肺部/心脏/肝脏移植候补名单上因生病而无法移植或死亡的患者,就能获得1.6亿美元的年收入。此外,OCS可以处理的美国肺部/心脏/肝脏移植等待清单中每5%的份额每年可增加4000万美元的收入。如果OCS能够改变当前的护理标准以在当前的每年15,000例美国肺/心脏/肝移植中建立市场份额,那么每5%的市场份额就等于3,400万美元的收入机会。为了把握机会,如果TMDX能够成功满足每年从候补名单上剔除的患者的需求,那么每年将再清除5%的候补名单,并在美国核心移植市场中建立5%的小市场份额,这使美国的收入达到2.2亿美元。

作为参考,OCS Lung在其第一个完整年度的商业销售中,在美国的市场份额从19年1季度的4.9%增长到19年4季度的9.2%。随着OCS Heart和OCS Liver在未来18个月内实现商业化,投资者将能够将公司的结果与国家移植统计数据相匹配,并绘制出类似的市场份额扩大图,从而更好地确定公司的真正中期收益能力。请注意,按照当前的毛利率和运营成本趋势,该业务的EBIT收支平衡,销售额约为75毫米。此外,假设毛利率超过70%,EBIT利润增加50%,该公司的EBIT利润率可能达到20%,达到约1.25亿美元的收入水平。在2021财年,销售增长将主要由肺部OCS推动,但随着这一年的发展,我们预计心脏会做出更大的贡献。共识估计是'21年约为6000万美元,'22年接近1亿美元。

TransMedics能够实现其预计的2021年6000万美元的销售额并达到与其他快速增长的医疗器械同行公司一致的估值,则存在2.5倍的上涨空间。

后面的估值就看tmdx在心脏和肝脏领域的fda的批准和发展,有一定不确定性,但是一旦通过fda,上涨空间是非常大的。

风险分析:

1.疫情影响,现在美国疫情什么时候结束还未知,所以**会被影响多久未知,疫情对公司未来的影响有不确定性

2.fda对其心脏和肝脏设备审核,能不能通过,这个也有一定的风险性,医疗股都有在fda审核前一般都有这个风险性存在

股价分析

公司去年上市后股价在20多元剧烈波动,然后跌破发行价在16左右大幅波动,如果在今年下半年的心脏设备的fda审核能够通过,对公司是一个非常大的利好,预计股价会大涨到一个新的台阶,应该能回到之前的高位,一年翻倍的可能性是很大的。如果21年对其刚脏设备的审核能通过,预计股价还能继续上涨。如果后续发展比较顺利,3-5年内股价涨10倍也不是没有可能,毕竟市场空间够大。

买卖策略

看目前走势,技术上短期三角形突破的可能性是有的,目前的股价也不算高,比较有信心的投资人可以直接一次性买入。保守的投资人可以小仓位买入,或者等8月5日财报后观望买入,后续回调再补仓。

我已经以18.19的价格一次性买入了,并打算持有至少一年以上。

精彩评论