投研杂谈|创梦天地$(01119)$

新股信息

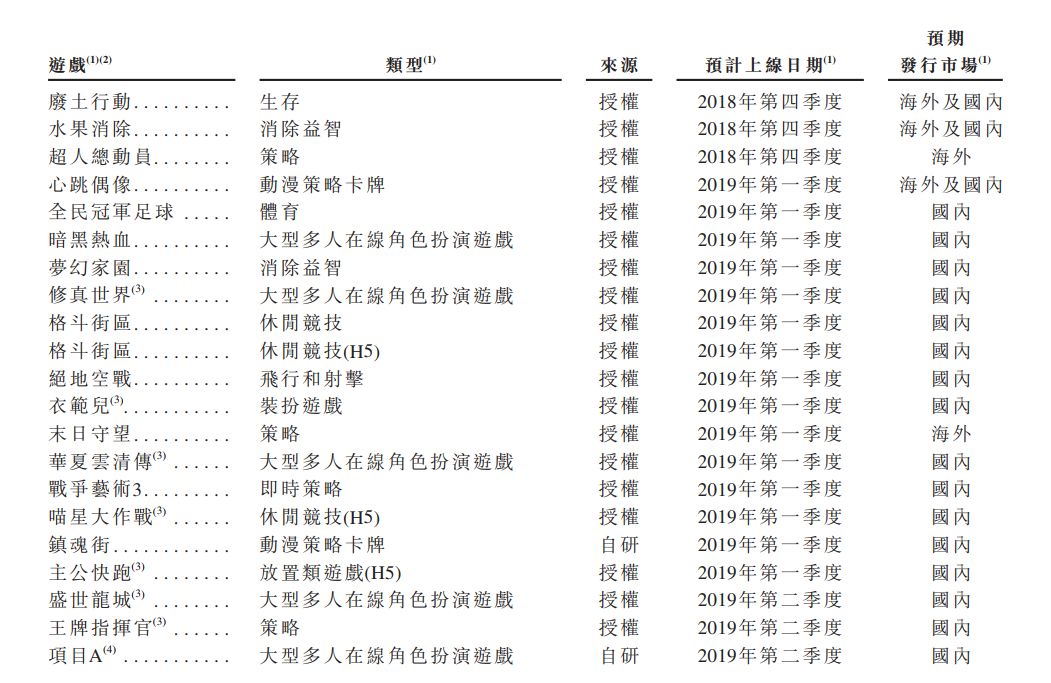

公司是一个数字娱乐平台,在中国游戏发行市场占据领先地位。

创梦天地(01119)11月26日-11月29日招股,预期12月6日上市。

公司发行1.269亿股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。

每股发行价6.0港元-7.80港元(单位下同),每手400股,入场费3151.44元。

基石投资者Sony Corporation及京东分别认购500万美元及500万美元所购买的发售股份数目。

由瑞士信贷(香港)有限公司,招商证券(香港)有限公司,中国国际金融香港证券公司联合保荐。

基本信息

根据机构报告,公司截止2017年业绩如下,按月活计算中国所有独立游戏发行商中排名第一,中国最大的独立手游发行商,按受益算国内第五大手游公司。

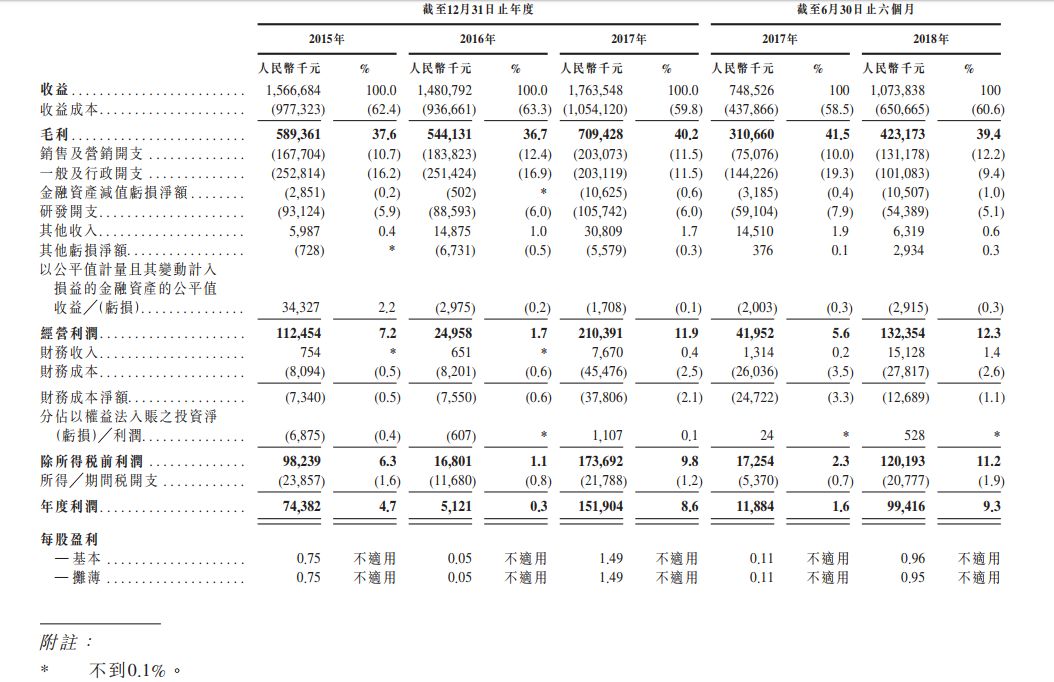

2015年-2017年,公司收益分别为人民币15.66亿元、14.8亿元及17.63亿元。净利则为人民币7438万元、512万元及1.52亿元。

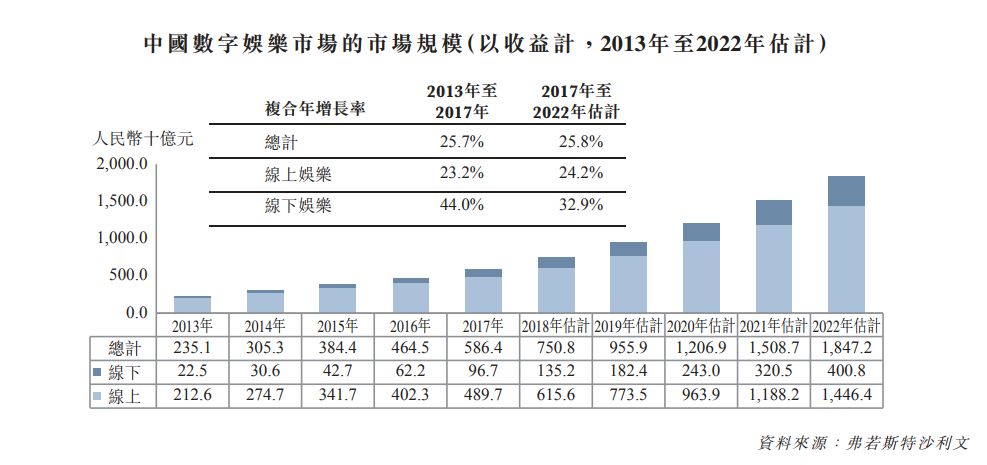

中国数字娱乐市场规模如下图

资料显示,腾讯通过其全资附属公司Tecent Mobility Limited持股20.65%,成为创梦天地最大的机构股东。

创梦天地此前曾于2014年在纳斯达克IPO,以每股15美元的价格发行了885.50万股美国存托凭证。彼时中概股堪称被美国市场低估的洼地,创梦天地亦不例外。此后创梦天地管理层向上市公司发起了私有化要约。

至2018年,创梦天地目标香港资本市场。创梦天地称,公司2017年录得利润比之发起私有化的2015年增长了104.2%;另外,资本市场状况及投资者情绪明显改善,中国互联网上市公司估值上升,董事会认为联交所是合适的上市场所。

所得款项净额7.82亿元(以发行价中位数计算),38%用于进一步扩大公司的游戏组合;24%为公司于上游或游戏相关行业的策略性收购提供资金;23%加强公司的研发能力及加强公司的技术知识;9%用于营运资本及其他一般公司用途;6%用于扩展公司的线下娱乐服务。

简评综述

创梦天地做为中国最大的独立游戏发行商,既有庞大的市场份额,又有强大的股东背景,背靠腾讯这颗流量树对公司产品直接构成利好,此次除股东阵容强大外,保荐人阵容也同样强大,保荐人为摩根士丹利,中金香港,招银香港,加之公司本身具有明星效应,多重利好叠加,公司效益好,建议少账户打一手。

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)

精彩评论