上篇我提到投资美股的信息来源和研究工具,主要是从机构投资者的角度来讲,个人投资者而言确实信息和工具都比较少。因为市场主要是由于机构投资者组成;那么个人投资都是怎么进行的呢?

不知道是不是因为观念差异,美国人很少自己炒股。先不管收益如何,我觉得至少生活质量不会受股市的起伏而变化,把更多的重点放在家庭和个人的爱好、健身上面。

如果我退休,估计也会找个人直接帮我管。当然如果你喜欢掌控的感觉,就是喜欢市场的波动感觉刺激,所谓风险偏好型,那就另当别论。

现在人民币贬值,大家怎么在换了美元以后如何进行投资?我先纠正一下对海外投资或者对投资本身的认识。

收益率:

美股的长期历史收益是6-8%;所以这是一个合理的预期;那你如果指着每年10%+,甚至20%的收益去,那么我只能祝你好运。

确实从09年金融危机出来,过去七年的牛市有几年的收益高过20%的,但是那是因为08/09遭遇50%的下跌;从算术的角度,下跌50%之后你需要上涨100%才能达到之前的水平。

然后就有不少的朋友给我发他们收到的募资宣传,上面15%/20%收益比比皆是,先不说流动性问题,这个后面再加以讨论。

我可以负责的说要么就是虚假广告,要么就是风险没有提示。不要说因为人家平台好,人家投私募,人家是这个那个。

我之前说过洛杉矶快船队卖出,所谓的astonishing return也就是15%年化,当然复利计算,每年15%的增长的话;五年就能翻番。

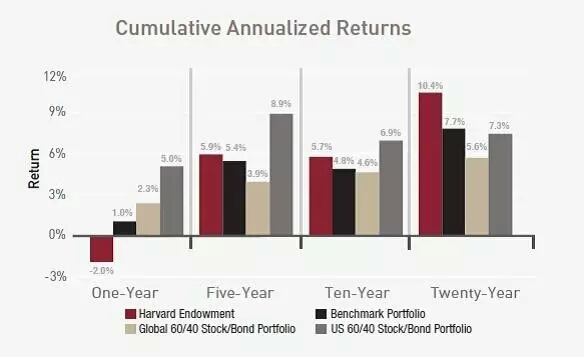

这里我再来举个例子,哈佛捐赠基金Endowment和耶鲁的是业界出门的管理出色的endowment。

一来规模大,哈佛$36bn,耶鲁$26bn;二来声誉佳。所有的基金经理们都是挤破头脑的想帮哈佛管钱,赚钱还是其次,更加重要的是示范效应。

哈佛是所有美国大学捐赠基金的风向标啊。如果你有哈佛作为anchor investor,还担心其他客户来源吗?根据美国教育部的2016年公布,2013年全美捐赠基金总额是$466bn,4660亿美元。

更别说其它公司和政府部门的退休基金(pension),以及各类的foundation了。我这么说是对于哈佛而言,接触到的基金经理和资产类别资源肯定是比较多的,肯定比国内的所谓财富管理平台要资源多的多。

我们来看一下哈佛的投资收益,近20年来年化收益率10.4%,近十年来年化收益率5.7%,2016年财政年度(ended6/30/16)的收益率是-2.0%。

流动性:

为什么这些endowment相对来说收益率比较高一些呢,主要是因为他的投资期限比较长。

Life Insurance保险公司的投资期限也很长,但是因为受各种资本管制,需要资产负债平衡,所以投资没有那么灵活;而个人投资的话也要考虑到这个流动性问题,万一要有急用啥的。或者因为经济环境的变化需要重新配置资产或者改变投资策略。

比方说,你如果投资在私募,一般私募至少2-3年锁定吧。如果2013年投了能源的私募,那时候油价还是$100以上,谁也不会料到2014年下半年开始急转直下。

如果你是投资流动性好的二级市场,比如股票等;那么你一看风头不对,2014年卖出的话,还可以止损一部分;但如果是锁定了投资期限,就算你知道会下跌,你也无能为力。这就是缺乏流动性造成的风险。

这里我还要纠正一下,大家都投资房地产;我不讲国内象奇迹一般存在的房地产投资。来讲国外的,你买房产,也是同样缺乏流动性。

某种程度上影响了你对投资的判断,因为他的不流动性,你就不知道房产的实际价值;这在心理上其实是有好处的,也影响了投资判断:市场上涨,你就可以说你的房产如果卖也是赚的;市场下跌,你也不知道你的房产价值到底多少,因为不象股票债券每天都有净值显示NAV。

从投资的角度,如果缺乏流动性,其实需要更高的收益去弥补才对。

这一篇更多的是纠正观点,下一篇实用篇,给个人家庭进行海外资产配置提供建议

欢迎关注我的微信公众号:麦睿投资

精彩评论