基本资料(来自百度)

Luckin coffee(瑞幸咖啡) 总部位于厦门 ,由神州优车集团原COO钱治亚创建,是中国最大的连锁咖啡品牌。

瑞幸咖啡以“从咖啡开始,让瑞幸成为人们日常生活的一部分”为愿景,通过充分利用移动互联网和大数据技术的新零售模式,与各领域顶级供应商深度合作,致力为客户提供高品质、高性价比、高便利性的产品。瑞幸咖啡的咖啡豆连续两年在IIAC国际咖啡品鉴大赛斩获金奖。

2020年4月2日,因虚假交易额22亿,瑞幸咖啡盘前暴跌85%。

2020年4月3日,中国证监会高度关注瑞幸咖啡财务造假事件,对该公司财务造假行为表示强烈的谴责。

2020年4月5日,瑞幸咖啡发布道歉声明。

2020年4月27日,证监会调查组已入驻瑞幸咖啡。

2020年5月19日,瑞幸咖啡被要求从纳斯达克退市,申请举行听证会。

2020年6月29日,瑞幸咖啡正式停牌,并进行退市备案。

2020年7月14日凌晨,瑞幸咖啡宣布了董事会重组结果:除7月5日股东大会通过的决议以外,郭谨一接替陆正耀成为新一任董事长。

2020年9月,国家市场监管总局对瑞幸咖啡(中国)有限公司、瑞幸咖啡(北京)有限公司等公司不正当竞争行为作出行政处罚。

2020年10月12日,瑞幸咖啡(中国)有限公司等五家公司被处以罚款200万元。

近期亮点

1. 财务造假之后,更换了管理层;原来涉及到的神州系的基本上都被踢出管理层;

2. 2020年12月16日,瑞幸咖啡有限公司(Luckin Coffee Inc.,注册于开曼群岛,下称“瑞幸咖啡”)以1.8亿美元与美国证券交易委员会(英文缩写SEC)就财务造假问题达成和解。

3. 截至2020年11月,瑞幸咖啡的3898家自营门店中,超过60%的门店实现了盈利;

截至2020年11月30日,瑞幸咖啡拥有3898家自营店和894家加盟店。

业绩

临时清盘人在《报告》中估计瑞幸咖啡2020年的营业收入在38亿元至42亿元人民币之间。到2023年,瑞幸咖啡希望拥有4800-6900家自营店。加盟店方面,2020年前两季度数量增长非常可观,新开张的门店数量分别为219家和323家。

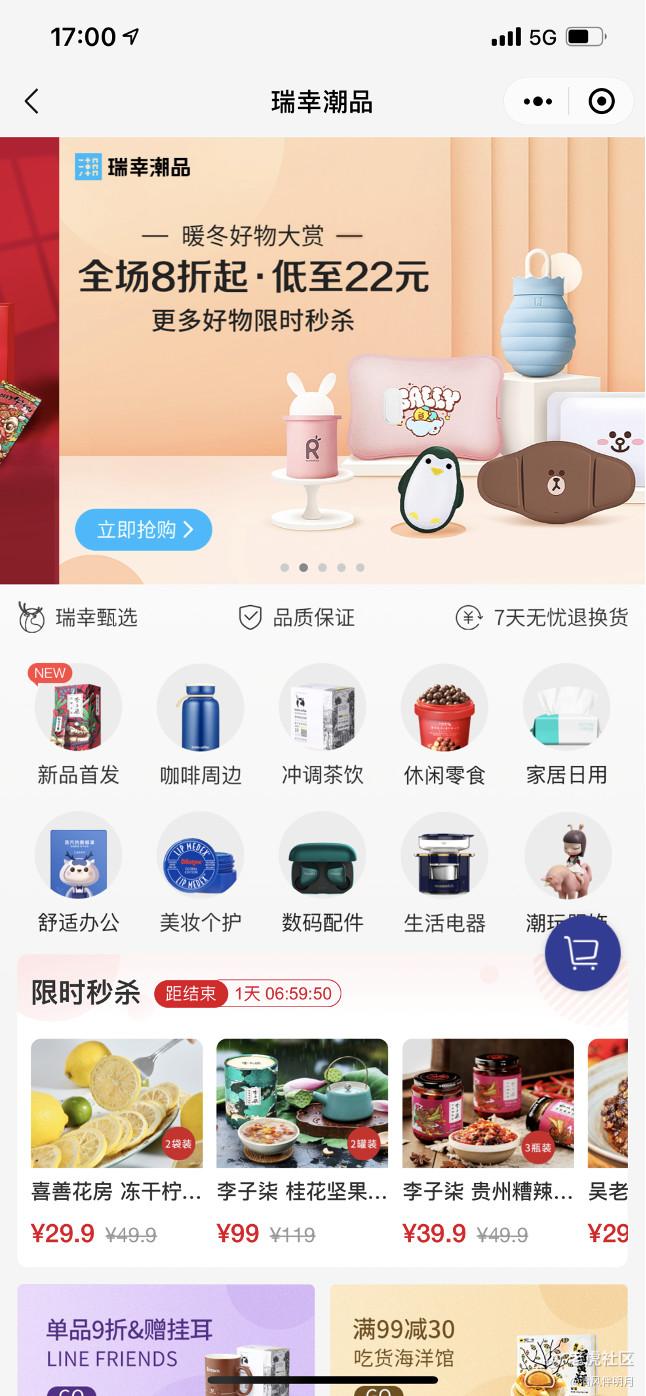

瑞幸小程序

系统的设计较为简洁,但是首页增加了太多的商品以及一些活动;商城首页分为,,以及;

主打系列 价格 备注

咖啡系列 大概是16,17元人民币左右

小鹿茶系列 也是17-19人民币的价格

轻食系列 6-13左右的价格 波动较大

首页的中下部是基本功能,是一个完整的电商小程序的基本能力,商品,购物车,订单等;

从小程序商城的整体设计来说,是比较偏营销的;各种优惠和活动比较多;也可能是我是新人的缘故,所以给了我很多优惠卷;

瑞幸也在尝试做了一些周边的关联商品,比如这种半机械盲盒等算是潮流的商品;在经营上感觉就是有点分心了;

这一部分个人觉得有点多余了,看起来像是在引流,通过咖啡的销量引流到第三方商城,里面商品价格也比较贵,和其他综合性的商城对比没有优势。如果是瑞幸自营,那么其实没有什么优势。

管理团队

财务造假发生之后,瑞幸咖啡调整董事会和高级管理层,CEO钱治亚和COO刘剑被暂停职务。郭谨一担任CEO和董事长,Ying Zeng和Jie Yang为独立董事,陆正耀、刘二海、黎辉、邵绍锋不再担任董事会成员。

新的管理团队在2020年控制了新开店的规模,同时关闭了不少店面,大多数是一些坪效不好的店面,前三季度,瑞幸咖啡关闭了894家表现不佳的门店,并新开336家新店,整体的门店骤减了13.5%;然后优惠卷的发放同比相比,少了很多,当初上市后一段时间发了很多半价的优惠卷,这些几乎没有了。

所以从这个方面总结:新的管理团队比较务实,

估值

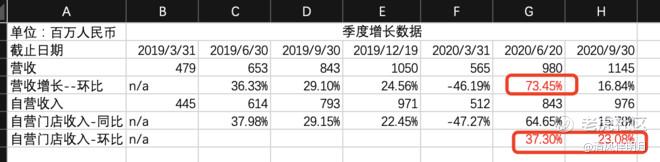

先计算营收。假设瑞幸咖啡从2021年开始全年盈利,2020年的营业收入在40亿人民币,按照30%(参考数据:2020年Q2自营店收入为8.43亿元,同比增长37.3%。2020年Q3自营店收入为9.76亿,同比增长23.1%。,两者取平均值约为30%的年增长)的增幅计算,2021年的预估的营业收入为52亿人民币。

1.按照市盈率估值

假设毛利率维持在60%,净利维持在约15%的话(注这里参考的是星巴克:星巴克过去五年的毛利率都保持在60%左右,且除2017年外都在逐渐增长),是7.8亿人民币的净利润;

这种高速增长的行业,给25倍的pe计算估值不算过分,计算出来大概是200亿人民币的市值,对应了30.76亿美金的市值;截止2020年12月28日星期一,瑞幸咖啡(粉单市场)的市值约是21.94亿美金,对应股价是7.59美金/股,

按照这种方式计算出来的瑞幸咖啡还有至少20.76/21.94=1.4倍的涨幅;对应股价约1.4*7.59=10.626美金/股;

市盈率参考星巴克,星巴克2018财年实现营收247.195亿美元,同比增长10%;归属于星巴克的净利润45.183亿美元,同比增长57%。星巴克2018年的净利润率是18%;

从星巴克最新发布2019财年年报来看,全年归属于普通股东净利润为35.99亿美元,同比下降20.34%,营业收入为265.09亿美元,同比增长7.24%。2019年星巴克的净利润率下降为13%;

2.按照市销率估值

从PS的角度来看,参考电商巨头亚马逊。2017年,亚马逊营收为1779亿美元,2018年5月15日的市值为7770亿美元,PS估值在4.36左右,而滚动市盈率达到197倍。

按照这个PS计算,给瑞幸咖啡5倍的PS,5*52=250亿市值,这个就有38.4亿美金的市值;

这样计算大概是38.4/21.94=1.75倍的涨幅。对应股价约1.75*7.59=13.28美金美金/股;

关注点

就要等1月15号第二份JPLs报告出来了。在这之前股价应该不会有太大动静。

风险

1. 竞争对手增加了,全家,星巴克等都在大力推广咖啡;

2. 有经营性坏账;两笔信托投资约11亿人民币大概率收不回来了;

截至2020年11月30日,瑞幸咖啡无限制现金、现金等价物和短期投资为人民币51.75亿元(7.427亿美元),其中有约50亿元人民币的现金在中国境内。需要把这部分的价值减去;

3. 美国投资人的诉讼仍然有很大的不确定性;可能面临大规模的投资人诉讼;

4. 原始创始团队已经出局了,瑞幸相比喜茶等创始团队还在的公司来说,已经换了两波管理者,这个管理团队最终想把瑞幸带向何方,有待观察;

其他:目前在其独立app上外卖数据2个月基本是0增长,当然跟现在是淡季有关:

Q3比q2的营收增幅确实在下降;

总结

风险与机遇并存,瑞幸咖啡面临着较大的挑战,但是现在已经度过了最难的时光。

给予一年内的股价:12-15美金左右。如果能回到主板,在市场狂热的情况下,短期内股价能上到20美金。

精彩评论