医疗健康大数据解决方案提供商$医渡科技(02158)$ 来了

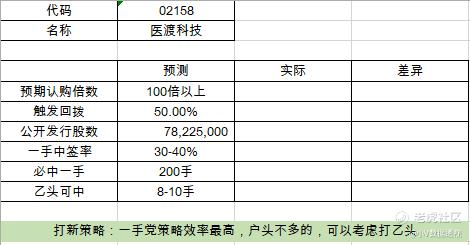

代码:02158

发行价:23.5—26.3

发售日期:2020/12/31—2021/01/07

暗盘:2021/01/14

上市日期:2021/01/15

中签预测和策略:

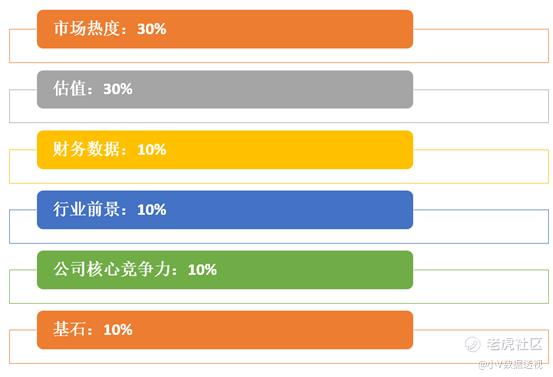

下面具体从下述6个方面分析一下本次打新

市场热度:7分

整体情绪比10月好了不少,11月后上市的共23家公司,首日破发6只(26%),涨幅在10%以下的8只(35%),涨幅10%以上的有9只(39%)。

估值:7分

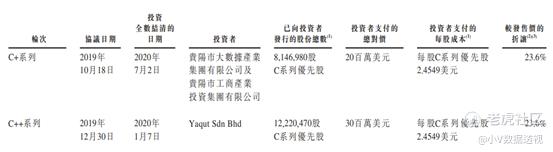

如果按照本次发行价的中位数(23.5+26.3)/2计算,C++轮投资者的入场价较本次发行价折让了23.6%,翻译一下:本次中签的朋友比C++轮的投资人贵了二十几个点而已。对比动则IPO市值翻番,这个算是比较良心的。

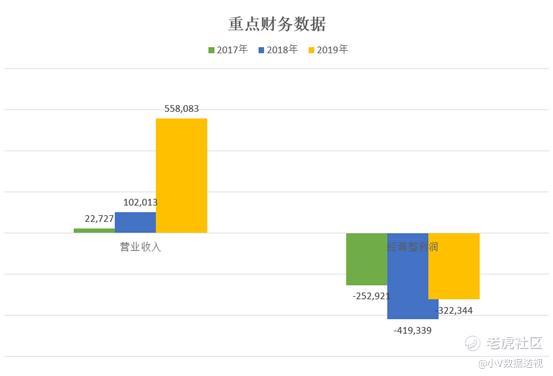

财务数据:7分

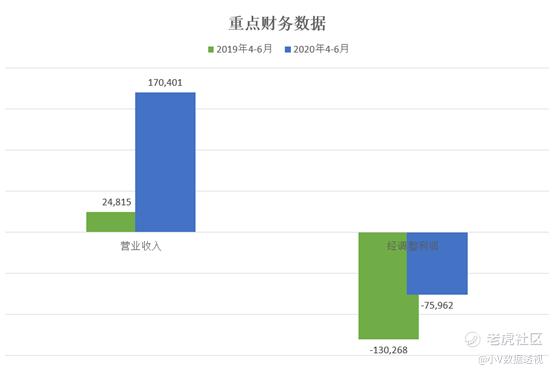

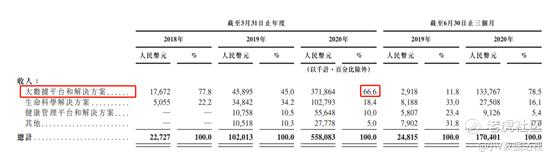

这个公司的会计年度有点特别,并不是使用自然年,而是将3月31日作为会计年的最后一天,所以上图的2019年数据(黄色部分),实际记录的日期是2019.4.1—2020.3.31。

过去三年里,营收三年复合增长395%,经调整利润亏损有所收窄。

今年4-6月对比去年同期营收增长586%,经调整利润亏损有所收窄。

虽然仍处于亏损状态,但营收的增长趋势算是很猛了

行业前景:7分

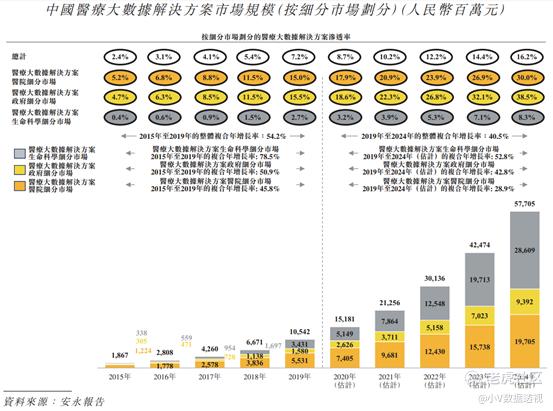

公司收入的大头来自于大数据平台和解决方案,下图中安永的报告列出了这个市场过去5年的增长情况以及未来5年的增长预测。

整体而言,此赛道过去5年的复合增长率为54.2%,而未来5年的复合增长率预计是40.5%。赛道还是挺不错的

公司竞争力:6分

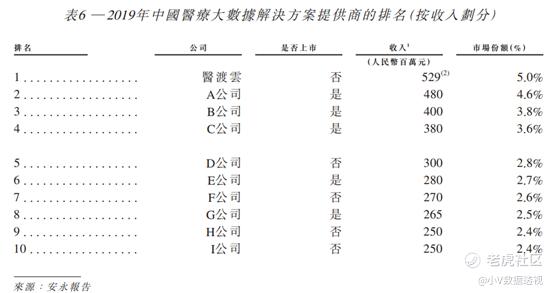

根据安永报告,按收入计,公司在2019年所有医疗大数据解决方案提供商中排名第一,占市场份额的5.0%。

细分市场排名第一,不过领先别的公司也不是特别多。

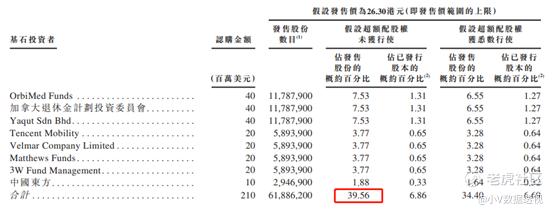

基石:7分

基石真金白银买走约40%

综合:6.9分

这应该是当前最值得打的新股了,一来货多中签率比较高,二来毕竟是相对稀缺的标的,破发几率极小。

精彩评论