摘要

• 四个月前,24位华尔街分析师以及14位SA作者包括我本人,预测美光$(MU)$2018年的目标价格在60美元至110美元之间。到目前为止,我们对股票价格的看法都错了。

• 我分辨了错误的根源,主要来自对关税发展的判断,以及对DRAM存储芯片供应过剩的看法。

• 我们大概32美元错误偏差,包括来自关税影响造成的15美元损失、DRAM价格效应走弱造成的7美元损失和10美元的贸易战风险。

• 根据CEO的预测,关税影响可能会在2-3个季度内得到修正。供需不匹配的局面应该不会超过“一两个季度”。

• 因此,32美元的大部分损失应该在1-3个季度内恢复。

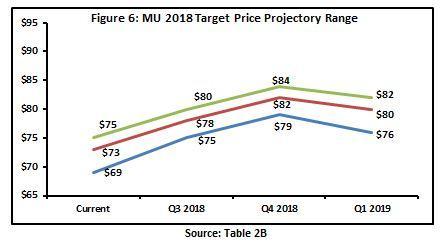

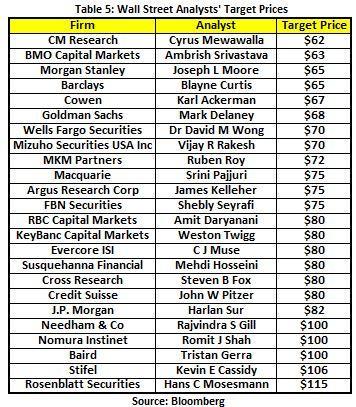

2018年6月13日,我发布了自己关于美光年终目标价的预测,来自24位华尔街分析师、14位SA海报和我自己的估计(表5、表6、图6)。我们估计值从60美元到120美元不等,平均价格略低于80美元。显然,我们大错特错,因为美光目前的股价在30美元左右,看不到明显的上涨催化剂。在这篇文章中,我首先找出了我们常见错误的根源,主要是未能预测到关税的发展和DRAM内存芯片的过度供应。我进一步评估了错误可以恢复的时间范围。

未能预测关税的影响

考虑到我们的高估主要发生在7月份之后,所以我们很自然的就会去寻找主要的宏观事件。其中一个明显的原因是美国提高关税,中国提高报复性关税。关税对半成品库存的负面影响,特别是对美光的负面影响,已在前几篇文章中讨论过。真正的问题是,市场是否承认关税效应。

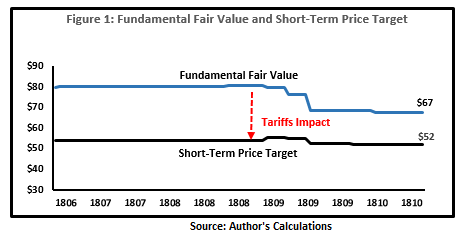

为了估算关税对美光股票的影响,我使用了以下思维过程:由于分析师的目标价格和未来财务预测自7月以来没有大幅下调,这让我相信分析师社区并没有认真考虑关税的影响。然而,从那时起,整体市场和美光股价已经出现了明显的掉头。作为比较,我将美光股票价格与其预期财务状况相关联,以估计公司的市场隐含基本公允价值。我的假设是,由于实际的美光价格反映了关税效应,由此产生的市场驱动的基本公允价值(目标价格)也应该纳入关税影响。

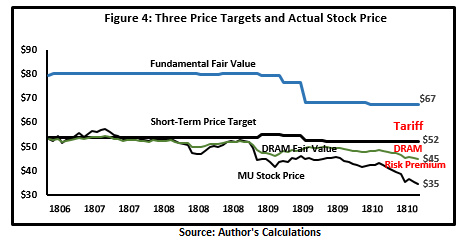

将分析师的纯金融价格目标与经关税调整后的公允价值进行比较,差异将是关税的影响。图1显示,分析师的目标价格在67美元左右,而经关税调整后的公允价值为52美元。这意味着这些关税已经使MU价格下降了15美元,也就是大约30%。(图1)。此外,有一些证据表明,华尔街试图部分地、而不是全部地反映8月至9月间的负关税效应,正如华尔街目标价格下跌所显示的那样。

未能预测DRAM影响

就在今年夏季的同一时间,人们普遍猜测,存储芯片需求与供应的不匹配将在2018年末和2019年对DRAM/NAND价格构成下行压力。

美光5月的乐观预测在9月被推翻,当时公司19Q1指引低于华尔街预期,股价之后维持在40美元区间,这也是三季度美光承认NAND价格下跌时的值。NAND是用于USB驱动器和数码相机等小型设备的闪存芯片。

公司首席执行官Sanjay Mehrotra表示:"今天的行业基本面在需求驱动因素、供应增长趋势以及内存和存储为最终市场应用带来的价值等方面都存在结构性差异,这将为行业长期基本面带来影响。"然而,投资者似乎认为该行业仍坚持传统的基于PC和服务器的周期。因此,他们预计供应过剩将持续很长一段时间,考虑到周期行业在见顶后的抛售量级。美光也再次成为案例。

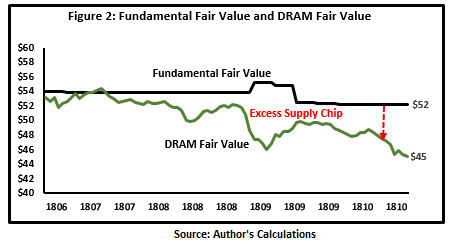

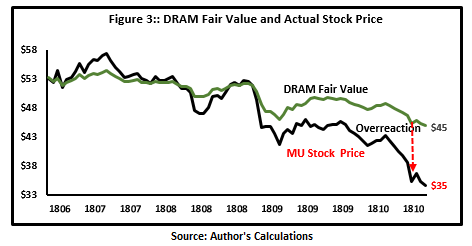

由于没有迹象表明分析师因此调整了预期财务模型,我认为经关税调整后的公允价值没有反映出大宗商品股票走弱的影响。因此,我使用相同的逻辑,重复同样的程序来估计一个新的MU公允价值,这将反映DRAM价格的影响。为此,我将股票价格与DRAM/NAND价格以及之前使用的远期财务数据相关联。因此,由此产生的DRAM公允价值应该既反映了关税影响,也反映了DRAM影响。关税调整后的公允价值52美元和DRAM公允价值45美元之间的差异表明DRAM价格下跌带来了7美元的影响(图3)。

美光股价仍反应过度

在计入关税影响和DRAM效应后,美光股价依然低了10美元(图3)。我的观点是,要么市场对下跌反应过度,要么美光股价计入额外风险。在贸易战引发的不可预测动荡中,投资者加入风险溢价元素以补偿“可预测的不可预测性”是合理的。“从图4中可以清楚地看到,美光32美元的全部高估考虑到了15美元的关税影响、7美元的DRAM影响以及10美元的未来贸易战风险溢价。

最后,除了对四个月前我们高估了美光的目标价格原因的好奇心之外,股民们想到的更实际问题是,这些错误是否还会再发生。

关税影响再度袭来?

从9月份开始,关税挤压利润率的消息忧人心肠,美光已表示,需要“三到四个季度”才能适应关税。具体来说,Mehrotra说美光将销往美国市场产品的生产,从中国转移到其他工厂来实现。除中国以外,美光在美国、苏格兰、日本、台湾和新加坡都有生产基地。

DRAM周期好转?

在美光2018年Insight会议上,这位首席执行官表示,数据中心的崛起,以及在汽车应用程序和互联网设备中使用芯片等技术转型,要求科技公司投入更多资本支出。这推动了前所未有的需求。在美光上次的财报电话会议上,有人指出,该公司308.9亿美元的年收入中有三分之一来自数据中心和图形销售。梅赫罗特拉说:“在过去,任何行业供需不匹配的影响都会更大。”“现在这些周期持续的时间更短了。这位首席执行官认为,供需不匹配的时期应该不会超过“一两个季度”。

如果你同意首席执行官Mehrotra的观点,32美元的损失应该在1-3个季度内恢复。

文章翻译自seekingalpha.com

作者:Kwan-Chen Ma

原文地址:

https://seekingalpha.com/article/4217421-wrong-micron-stock-price

精彩评论