好一阵子没更新跟踪三傻的文章了,当然我在将近两个月以前的第七篇《别盯着国产三疯了,得电池和无人驾驶者才能得天下》开头就说:年前三傻暴涨暴跌的机会都不大。加之这些天都关注$游戏驿站(GME)$ 去了,我想无论是三傻粉还是三傻黑,最近也都没那么关注三傻了。

这两天三傻21年1月的销量出来了,我正好借着这个内容写一篇大家跟踪三傻一整年都用得到的文章。

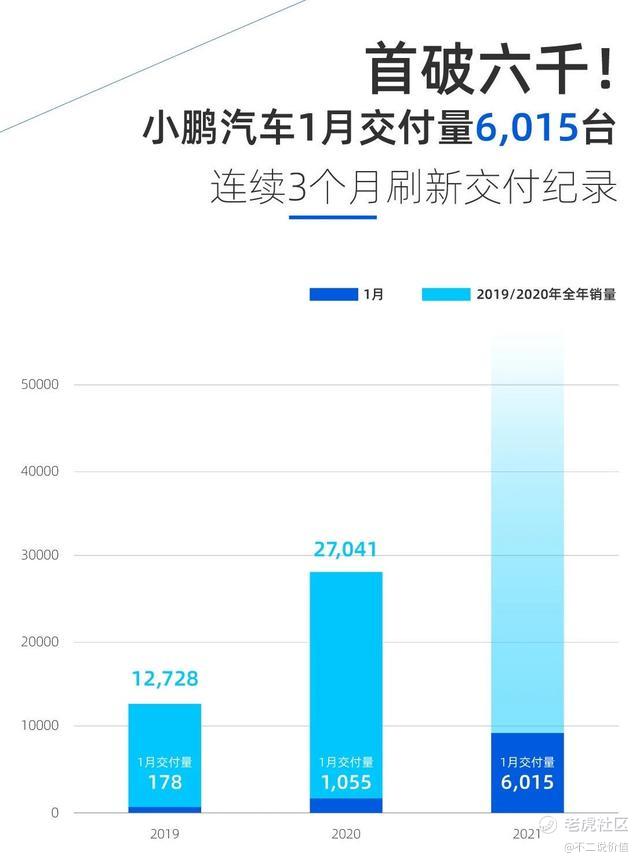

先说下会骗人的销量数据,一般媒体让你们看到的都是下面这样的:

数据出来之后,我看到很多人留言说新势力牛逼,今年股价还能翻倍。不好意思,如果你不能在1分中内就发现这是一份不理想的成绩单的话,那说明你还得好好练练,否则太容易被忽悠了。

我5秒钟内就回忆了下三傻12月的销量,结果如下:

1、蔚来1月交付7225辆,

同比增长352.1%,环比增速3.1%;

2、小鹏1月交付6,015辆,

同比增长470%,小鹏环比增速5.55%;

3、理想ONE在1月交付5379辆,

同比增长355.8%,环比增速为-12.2%。

所以你们发现了么,三傻们在1月基本没什么增长的势头,理想还下滑了。如果你觉得是因为年初,或者疫情的影响,或许疫情有点影响,但月份绝对没问题。从历年数据可以看出7、8月才是汽车销量的低点。

另外在这个销量数据上,还有两个可对比的点。以$蔚来(NIO)$ 为例:

去年1月销量是1598辆,12月是7007辆,那么年均环比增速是14%多一点

去年2月初股价开牌3.54元,昨天收盘55.77元,股价涨了15倍的同时,销量只涨了3.5倍,能算好消息么。当然那时蔚来股价被低估,但就算那时蔚来股价是10元15元,今年这销量也只能勉强合格。

那么问题来了,

一、1月的增速能保得住现在的市值么?

不二答:也就蔚来还凑合,其他彻底拉胯。

二、怎么样的增速能保住现在的市值?

不二答:三傻目前的市销率都在40倍上下,比特斯拉的二十多倍高,和传统车企没法比。特斯拉今年也面临着用增速消化估值的压力,三傻就更不用说了,一旦市场发现三傻有两三个月销量都放缓,整个估值中轴就会大幅下滑。

要想起码保住市值,收入翻倍是起码的。所以我慷慨的给三傻21年预期市销率12倍吧。对应蔚来现在的市值,那就是470亿人民币的销售额,按均价40万计算,就得卖接近12万辆。这已经是现在整体市场情绪很乐观情况下,不考虑毛利率水平的估计了[捂脸]

那么以1月7225量的基数算,环比增速要接近7%能达到目标,所以蔚来1月份5.5%的增速还能接受,另两位小伙伴得加油了[你懂的]

三、7%的环比增速容易达到么?

不二答:我希望起码有一家能达到吧,但三傻全部达到我是不看好的。

最主要的原因就是今年市场竞争比去年激烈了一倍都不止。去年三傻在SUV上都没什么像样的竞争对手(老款唐?),今年Model Y够他们吃一壶。国产新老势力也纷纷入场,$恒大汽车(00708)$ 一辆没卖都4000亿市值了,这如果不是个大骗局的话,只能说真正了解他们家产品技术的人都很看好他们家的车。

其实三傻的分化从股价上也能看得出,蔚来这两个月股价走势明显好于$理想汽车(LI)$ 和$小鹏汽车(XPEV)$ ,蔚来在高位盘整,另俩兄弟已经从搞点跌了40%了。今年这个分化会更明显,我在一个月前2021年新能源车激战,国产车怎么对抗特斯拉?谁涨谁跌?里就已经做出分析。至于是不是蔚来会脱颖而出,起码到现在我觉得下结论还有点早,先等其他友商的新车型上市再看看。

四、如果销量优秀,三傻还会涨么?会涨多高?

不二答:如果有人能做到环比增速超过8%,甚至10%的话,按现在这个价位,是有机会继续上涨的。经过这两三个月的回调,股价泡沫也挤掉不少,做空的盈利空间下降了,还容易被骂[笑哭] 。但无论怎样,上涨的空间不是去年能比的,如果蔚来能卖出去15万辆以上,毛利还明显提升,涨到100也有可能,但这也才1倍。。。对应我们要承担的风险,我还是不会买。

同时,如果你持有三傻,更要留意负面事件,比如环比增速低于5%,比如前两天小鹏召回了一万多辆车,比如竞品受市场欢迎。。。新能源市场里,掉队也就几个月的时间,别股价跌了你还不知道什么原因。

最后说点对近期市场的感受,首先我希望大家去年赚的钱这两天没有被割,反正我从头到尾都在苦口婆心劝大家别参与。这种事吃力不讨好,但为了让大家在市场里活的久一点,该说还是得说。

现在这个市场想挑安全边际、潜在收益都高的股票越来越难了,我目前的策略就是基石股放着不动,留出比较多的现金,等下跌的机会,同时加紧研究个股,希望能找到些高收益的冷门股和大家分享。

精彩评论

盯着市销率高这事不放,有失公允。以nio为例,假设21年全年就不增长了,每个月保持个6000左右的交付量,那么21年全年72000辆。 20年全年是27041辆。21年是20年的2.66倍。假设今年全年蔚来的市值就保持在现在的870亿不动了,那么等21年四个季度的财报都出来的22年,再看滚动市销率,就相当于是现在的市销率(47.1)除以2.66,约为17.7,打个折算20吧,也不高吧。