1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、嘉益股份的研究逻辑

之前有朋友留言嘉益股份已经涨幅很大了,为啥还要研究?

其实,嘉益股份不是现在才开始研究的,而且从研究的角度,不要太功利,希望今天研究,明天买入,后天就赚钱,这种思维模式都是亏钱模式。财不入急门是投资的关键要点之一。

对于已经持有嘉益的朋友来说,需要持续的研究。

对于没有持有的朋友,以后也许调整会有机会,做好了研究准备,一旦到了自己认为低估的时候就可以出手。但是如果机会来了,没有做好准备,你无法判断多少才算低估,就无法抓住机会。

嘉益股的核心逻辑是出海。

他最主要的业务就是保温杯,而是是美国最爆款保温杯Stanley的代工厂家,给Stanley代工的业务达到70%以上。嘉益股份业绩已经大幅增长了,以后还会增长吗?增长会有持续性吗?有没有单一大客户的风险,嘉益的核心竞争力是什么?为什么他能拿下Stanley代工第一份额,Stanley本身还能成长吗?面对中美关系的不稳定,嘉益出海有多大的风险。

这些问题在本文都会有分析。

二、先从网红保温杯说起

研究一家公司,一定要先从公司的业务入手,嘉益股份是给Stanley代工保温杯的

下面就是爆款的Stanley的保温杯

每个售价在30-50美元左右。

Stanley的保温杯是个网红保温杯,其中一个最典型的事件是

之前有一辆起亚汽车失火被烧。当车子火灾后,很多位置都被烧掉时,Stanley水杯仍完好无缺,而且杯子里的冰块还在,视频随即在Tiktok被疯传600万流量,成为网红杯子。

而Stanley的品牌总监Terence Reilly更做出了超级聪明的响应,不只送车主一个Stanley水杯,还送给她一辆车,使得网红继续发酵。

这说明Stanley不但产品过硬,而且懂得营销,后面我们可以看到哦Stanley的互联网营销能力是其核心竞争力之一。

单单故事其实不足以做投资决策,我们需要数据,我们看看Stanley的销售增长

2019 年Stanley 收入7300 万美元,2020 年9400 万美元,2021 年1.94 亿美元,2022 年达4.02 亿美元,2023 年预计达到7.5 亿美元,2019-2023年CAGR 达到79%。这是很恐怖的增速,特别在美国这样的稳定社会结构下,一般公司有个20%的增长就可以天天吹牛逼说是高增长了。

前面说Stanley懂得营销,再举例说明

2023 年7 月他们想到推出明星联名款,与美国知名歌手Lainey Wilson 合作推出首个明星联名限量款保温杯。2024 年1月Stanley 与星巴克联名推出情人节限量款,推出销售火爆,出现“一杯难求”现象,原价50 美金的保温杯,eBay 售价达到350 美金以上。

Stanley 成为爆款绝非偶然,而是这家公司有爆款产品打造的能力!这也是这家公司的核心优势。

之前Quencher大获成功,23年又搞了个IceFlow 新系列产品,又是爆款,Quencher大概在亚马逊月销20万,现在IceFlow也有10万,新产品增长迅猛。

而且,Stanley目前主要市场还是美股,在逐步拓展欧洲等市场,Stanley还有很大的市场空间。

下面就是这个IceFlow的保温杯:

IceFlow是针对Y2K,也就是2000后的新生代。

然后,继续爆款!

Stanley火爆到什么程度,只要看亚马逊的数据就可以

亚马逊美国网站这个品类在2019-2023 年销量CAGR 达到36.0%;而Stanley市占率位居该类目第一,达到34.8%,远高于排名第二的YETI 市占率8.9%。属于绝对的遥遥领先,产品销售量情况来看,2023 年Stanley 品牌累计销量同比增长144.4%、第二名YETI 品牌销量累计同比增长31.8%。

那要担心Stanley和第二名YETI的竞争么?不用担心,因为他们都是都是美国的Pacific Market internationl(简称PMI),PMI旗下有Stanley和YETI两个保温杯品牌,一家公司产品,不必太担心竞争关系,而且Stanley一直遥遥领先。.

三、嘉益股份为什么会成为Stanley的最大代工

那嘉益和Stanley是什么关系呢?

1、Stanley是嘉益第一大代工客户,来自Stanley的收入占嘉益收入的70%以上

2023年1月至9月期间,Stanley的销售占比为75.7%。

2、Stanley的代工中,嘉益占多少份额?

Stanley作为大公司,代工会有多个供应商,但是嘉益是第一大代工厂,占比40%以上,作为一供,这个比例已经很高了,而且今年计划再提升到50%

那Stanley为啥要把最大代工份额给到嘉益?因为嘉益有技术优势,主要体现为:

表面处理工艺优势:嘉益股份在表面处理工艺方面具有领先的优势,能够快速满足Stanley对产品颜色和外观快速迭代的需求

自动化和智能化生产:嘉益股份的生产自动化和智能化水平较高,进行过大规模的工厂自动化和智能化改造,提高了生产效率和人均创收,降低了人工成本

高效的服务响应:嘉益股份在资源聚焦优质大客户方面具有明显优势,能够积极高效地响应大客户的需求,提高了服务效率

全球化布局和供应链优势:嘉益股份提前布局海外产能,以适应下游大客户的供应链分散需求,这使其在大客户供应份额上能够进一步提升

管理层的国际化视野和前瞻性战略规划:公司管理层具备国际化视野和前瞻性的战略规划,能够准确判断海外消费趋势,并为公司发展提供有力支持

嘉益股份在代工Stanley方面的独特优势不仅体现在其先进的工艺和高效的生产管理上,还包括其对市场趋势的前瞻性把握和全球化的战略布局。

第五点是要重点讲一下的,也是嘉益的一个核心优势:

嘉益股份的管理层拥有国际化视野的原因主要如下:

董事长的背景:嘉益股份的董事长是80后的创业一代,早期从保温杯代工企业的销售岗位起步,与海外客户保持着紧密的联系。这使他积累了丰富的国际经验,对全球市场特别是美国市场有深刻的理解。最核心的是80后,能够理解新生代的理念和需求。

全球消费趋势的洞察:嘉益股份管理层对全球消费趋势,尤其是美国市场的保温杯行业发展有深入的研究和判断能力。这已经在他们公司的发展历史证明了这点。他们能准确把握海外消费趋势的变化,确保公司在产品开发和市场开拓方面始终保持前瞻性

国际化的战略规划:嘉益股份在全球范围内进行产能布局,提前在越南等地建立生产基地,以应对全球供应链的变化需求。这种战略规划不仅提高了公司的生产效率,还增强了对大客户供应链分散需求的适应能力

优质资源聚焦大客户:管理层将优质资源集中于优质大客户,抓住了美国保温杯行业潮流化发展的趋势,抓住了Stanley这颗大树。这种策略不仅增强了与大客户的深度绑定,还提高了公司的服务效率和市场份额。战略聚集能力也是一种核心能力,而嘉益具备了这种能力。

浙江做保温杯和保温杯代工的多如牛毛,只有嘉益成为Stanley的最大代工,也只有嘉益目前利润最好,可见嘉益还是最优秀的。

四、嘉益作为代工厂为啥有高毛利率和高利润率

作为一个代工厂,大家直观的会认为是血汗工厂,利润率不高,但是看看下面的毛利率:

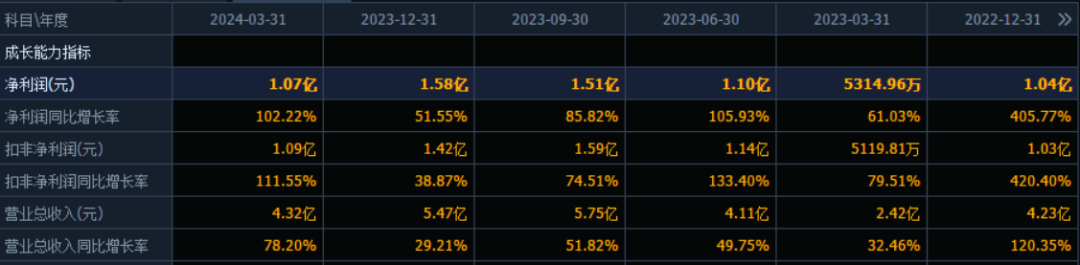

毛利率高达40%。净利润率高达25%,比很多高科技空的利润高多了,至少比特斯拉毛利率和净利润率高多了,特斯拉的最高毛利率也只有30%不到。

高毛利率说明是个好业务,是个赚钱的业务。嘉益的高毛利率主要来自于:

1、首先Stanley这个大树好,不压榨代工的利润。

2、管理出效益:实施精益化管理,保障供应稳定性,公司建立了较为完善的质量管理体系,叠加公司精益管理,

3、规模出效益:公司为行业内为数不多可稳定供应千万量级订单保温杯代工厂。有了规模效应,就会有比较好的毛利率。而要达到规模是需要全面的综合能力的,规模也是代工的护城河。

4、公司董事长作为80后,能接受新技术,公司智能化、自动化水平不断提升,降低人工成本占比、产品不良率不断下降提升毛利率,

5、专注大单品,和太极有点类似,和理想的爆款也类似,公司搞大单品,主要就是Stanley的两个型号的保温杯,排产提高生产效率,均带动成本下行,

6、扁平化管理,层级扁平,管理高效,根据公司公告数据,2017-2022 年嘉益平均管理费用率、销售费用率分别较哈尔斯低2.7pct、5.5pct

五、嘉益的高增长能否持续

这应当是所有关注嘉益股份的朋友最关心的问题,成长股的成长的持续性是至关重要的。

嘉益股份高度依赖Stanley,这本身确实是一个风险,但是嘉益股份在不断的做分散,目前限于产能,Stanley这边都供不应求,没法分出更多的产能给其他客户。

嘉益要有增长,首先Stanley必须有增长。

1、Stanley一直在持续稳定的增长。15年到23年的杯壶这个行业的这个增速来看,就是这个15~23年的这个这么长时间周期里面,它的这个收入的这个复合增速是达到了21%。19年到23年,Stanley这边的这个销售额是一个连续翻倍的这样子的增长已经8年持续增长,今年不增长的概率很低,实际上观察亚马逊的数据,Stanley今年继续高增长。

2、Stanley有新产品的增长,Iceflow作为新产品,从23年上市开始,每个月都在环比增长,今年继续环比增长,而且已经赶上了之前的爆款Quencher的销量了。

3、Stanley还有欧洲这个巨大的空白市场,Stanley作为美国公司,主要市场还是在美国,已经在开始不断的拓展欧洲市场。

所以Stanley本身还在持续增长。

而嘉益作为Stanley最大的代工厂,之前和份额是40%,今年有望进一步增加份额,有点戴维斯双击的味道了。

而嘉益出口,和其他出海一样,面临做23年上半年去库存,23年下半年开始补库存,进入高增长。而24年在持续补库存。

六、嘉益的风险

嘉益有两个风险点:

1、单一客户依赖,主要是依赖Stanley,虽然已经有超过8年的合作历史,代工占比越来越高,合作破裂的可能性很低,但是风险依旧是存在的。

2、中美关系的波动会影响出海,嘉益已经在越南建设好了新的工厂,今年上半年就会出货,但是产能占比还比较低,未来可以不断扩建。如果有中美风险,可以加大加快越南工厂的产能提升。

七、估值

估值是个见仁见智的事情,和每个人的认知有关。

券商对嘉益普遍给的24年的业绩是6亿左右。

根据我自己的研究,这个业绩预测还是靠谱的。

至于PE给到多少合理,大家可以自己估算,我认为15-25之间都是合理的。

精彩评论