Economic Commentary/经济评论:

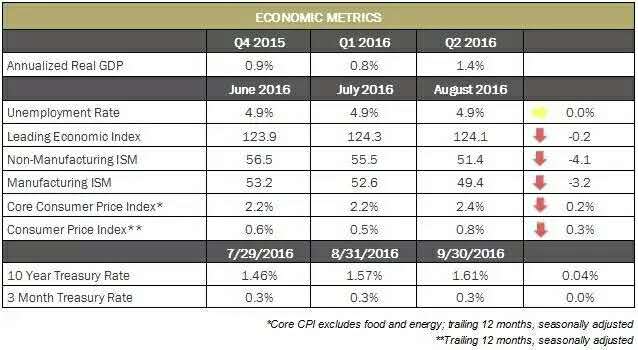

八月就业报告平稳显示有15万新增工作。所有其他的经济指标在八月都有下降,而且通货膨胀开始上升,因为核心消费者价格指数八月份增长0.2%。

这可能给美联储压力提高利率,尽管经济增长乏力。长期利率在九月略有上升,十年期政府债券收益在月底上升4个基点至1.61%。

美国的先行经济指数(LEI)在八月下降0.2%到124.1。

“八月美国LEI虽然下降,但趋势仍指向未来几个月的温和增长,” 会议委员会的商业周期和增长研究主任安塔曼说,“尽管领先指标中的优势和劣势基本平衡,从财务指标来看作出积极贡献的财务指标超过处于弱势的非财务指标,如劳动力市场的先行指标等。这也表明经济增长依然存在一定的风险。”

各项指标显示美国经济增长缓慢(2%左右),处于长经济上升周期的末期。

Stock and Bond MarketCommentary证券和债券市场评论:

标准普尔500指数在九月继续持平,但季度增长超过3%,目前年涨幅超过7%。

股票估值仍然高企。这些估值是基于卖方股票分析师的预期未来两年每年盈利增长15%。

换句话说,分析师对于当前的估值基于他们的假设盈利将在两年后高出现在的30%。在我看来,这个假设是很难相信,考虑到我们即使从零八年危机复苏以来都没有见过这样的盈利增长速度;而盈利在过去的两年没有增长。

此外,即使未来两年盈利增长了30%,股票也只是在那个时候证明当前的股价是合理的。

所以就算我们看到了未来两年30%的盈利增长,你可能无法从股市赚到钱,因为这种增长已经反映在目前的估值和股价中。

基于这些假设,我认为极有可能未来股票收益将低于8%的历史平均水平。

不过,我不预见股市显著下滑因为其他的投资选择不太可能提供类似回报 - 储蓄账户没有收益,房地产和股票一样被高估(如果不是更多的话)。

欢迎关注我的微信公众号:麦睿投资

精彩评论