合景悠活通过了港交所聆讯,本文根据目前掌握的资料,先行分析本次打新,完整版需待招股书发布后补充完整。

发行价:待定

每手股数:待定

发售日期:待定

暗盘:待定

上市日期:待定

中签预测和策略:待定

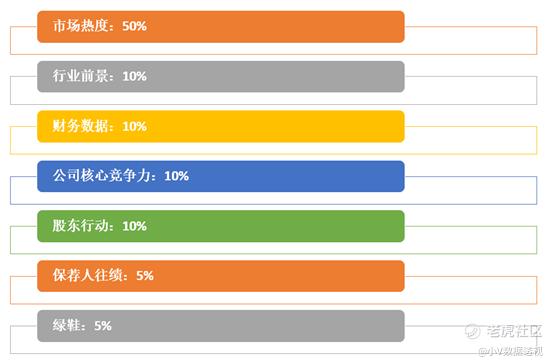

公司为中国的综合物业管理服务供货商。下面具体从下述7个方面分析一下本次打新

市场热度:-分

9月份8只股票首次上市,1只破发。

其次,本月刚刚上市的两只生物医药股,截止到上周收盘

嘉和生物:27.9,招股价24,涨幅16%

云顶新耀:72.75,招股价55,涨幅32%

涨幅都还行,特别是云顶。

暂时观察下来,热度不错,卓越商企也快上市了,结合它的涨幅再看看。

行业前景:6分

过去5年,中国100大物业管理公司之住宅管理服务收入的复合增长率为30.5%。

商业物管方面,100大物业办公室管理服务收入和零售物业管理服务收入分别复合增长19.3%及36.7%

但上述说的都是过去5年,并未对未来5年作出预测,大家可以凭自己的生活经验判断,目前在“房住不炒”的背景下,猛盖新房的时代过去了,房子盖慢了,物业的增速也相应放缓。

公司竞争力:6分

公司招股书显示:“于2019年,89.0%及95.9%的物业管理服务收入分别来自合景泰富集团及其合营企业、联营公司或其他关联方发展的住宅及商业物业。”

说大白话就是,95.9%的生意直接是爸爸给的,只有100-95.9=4.1%的生意是来自外部。只要爸爸未来一路有楼盘建成,我会一直躺赢。

未来究竟有多少?看下面两句话的描述。

“于2020年4月30日,我们管理109个住宅物业,总在管建筑面积为18.9百万平方米。该等住宅物业位于中国38个城市或自治县。同日,我们订约管理161个住宅物业,总合约建筑面积为29.7百万平方米。”

“于2020年4月30日,我们管理30个商业物业,总在管建筑面积为3.3百万平方米。该等物业位于中国九个城市或自治县。同日,我们订约管理34个商业物业,总合约建筑面积为4.8百万平方米”

住宅:手握29.7的合同,已经在干活的是18.9。意思是仍有29.7-18.9=10.8的生意(57%)在路上,(项目建设中,已经签订合同,建成后就干活,但这里没详细说着10.8具体分别多少是今年、明年、还是后年建成)

商业物业:手握4.8的合同,已经在干活的是3.3,仍有4.8-3.3=1.5的生意(45%)在路上

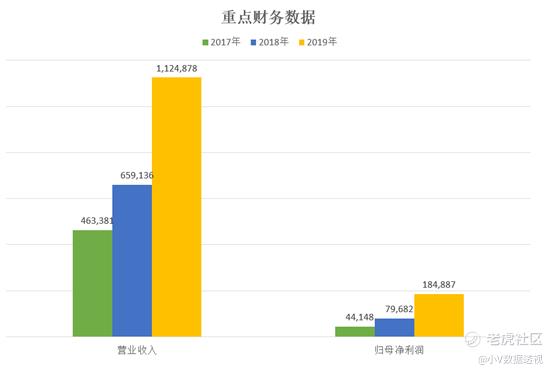

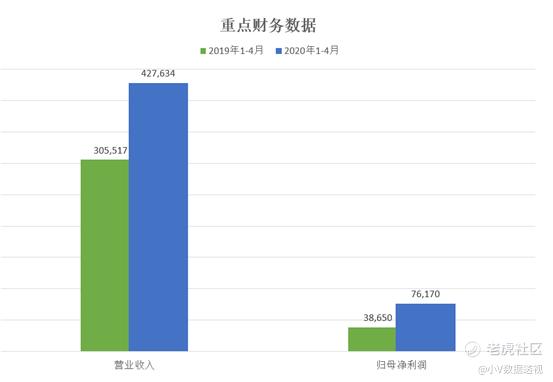

财务数据:9分

营收:过去3年复合增长为55%,归母净利润复合增长为104%--超猛的~

今年1-4月对比去年同期,营收增40%,归母净利润更是翻番。

而且看现金流量表,经营活动的现金流入和利润也比较匹配。

股东行动:分

保荐人往绩:8分

华泰,过往5个项目,首日1个破发

农银国际,过往5个项目,首日1个破发

绿鞋:分

综合:

世茂和合景都挺好,最后要看定价和中签率才能决定怎么打,完整版需等待公司发布完整招股书

精彩评论